אותה קטגוריה, פער של 26% בתשואה

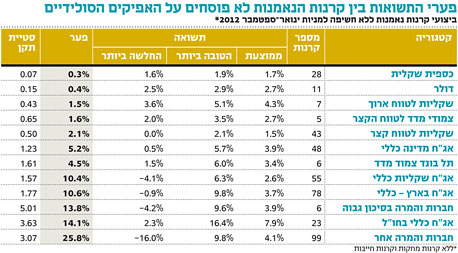

ניתוח פערי התשואות בתוך קטגוריות הקרנות ב־2012 מגלה הבדלים דרמטיים בקרנות הקונצרניות ופערים גבוהים גם בקרנות האג"ח הכלליות

מנהלי ההשקעות בעולם האקטיבי מבצעים, כעניין שבשגרה, פיזור בתוך קרן הנאמנות שבניהולם, בין מניות שונות, אג"ח חברות שונות, בסיסי הצמדה שונים, מח"מים שונים - וזאת בהתאם למדיניות ההשקעות של הקרן והגמישות שיש למנהלי הקרנות. ככל שגמישות והיצע ההשקעות גדולים יותר, כך נצפה להבדלים גדולים יותר בין התשואות של קרנות הנאמנות.

כדי לספק תמונות מצב לגבי הפערים בין ביצועי הקרנות בתוך הקטגוריות השונות, בדקנו את ביצועיהן בטווח הזמן הקצר יחסית (מתחילת 2012 ועד סוף ספטמבר) ובטווח הזמן הבינוני (24 החודשים אחרונים). בשתי התקופות גילינו פערים משמעותיים בלא מעט מן הקבוצות שבתעשיית הקרנות המקומית.

הבדלים גם בכספיות

בקטגוריה הסולידית ביותר בענף, זו של הקרנות הכספיות השקליות, רשמו הקרנות מתחילת השנה ועד סוף ספטמבר תשואה ממוצעת של כ־1.7%, כאשר הפער בין הקרן שנמצאת במקום הראשון בטבלת התשואות של הקטגוריה לבין האחרונה ברשימה עומד על כ־0.3%, וסטיית התקן של תשואות הקרנות בקטגוריה עומדת על 0.07%. באותה בדיקה, לטווח של 24 החודשים האחרונים, הפערים בין הראשונה לבין האחרונה מתרחבים ועומדים על כ־1.3% עם סטיית תקן של 0.27%. הפער שווה למעשה לתשואה ממוצעת של חצי שנה בקטגוריה.

בקטגוריית הקרנות השקליות לטווחי הזמן השונים חופש הפעולה של מנהלי הקרנות הוא גדול יותר, וכתוצאה מכך גם הפערים בין ביצועי הקרנות גדולים יותר. קרנות שקליות לטווח קצר רשמו מתחילת השנה תשואה ממוצעת של כ־1.45%, נמוכה מזו של הקרנות הכספיות השקליות, אך הפער בין הראשונה לאחרונה בקטגוריה השקלית לטווח קצר עומד כבר על כ־2.1%. סטיית התקן בתוך קבוצת קרנות זו עומדת על כ־0.5%.

הפער עולה עם הסיכון

בקבוצת הקרנות שרשמה את הגיוסים הגבוהים ביותר מתחילת השנה - קרנות אג"ח מדינה כללי (ללא מניות) - היתה השנה חשיבות מכרעת לבחירת הקרנות. הקרנות בקטגוריה רשמו אמנם תשואה ממוצעת של כ־3.9% מתחילת השנה ושל כ־6% ב־24 החודשים האחרונים, אך הפערים בין הראשונה לאחרונה נסקו לכ־5.2% ולכ־9.7% בהתאמה. בהתאם לפערי התשואות, גם סטיית התקן עלתה פי שניים בהשוואה בין שני טווחי הזמן ועומדת על 1.2% מתחילת השנה ועל 2.3% ב־24 החודשים האחרונים.

באופן טבעי, ככל שרמת הסיכון של הקטגוריה גבוהה יותר, כך עולה גם הפוטנציאל לפערי תשואה גבוהים יותר בין הקרנות שנכללות בה. בקרנות הנאמנות הקונצרניות מגמה זו בולטת במיוחד, שכן מדובר בקטגוריה גדולה יחסית שנכללות בה קרנות מסוגים שונים.

כך, בקטגוריית קרנות אג"ח חברות והמרה (ללא מניות) עומד מתחילת השנה הפער בין הקרן המובילה לבין הקרן החלשה ביותר על כ־25.8%, וסטיית התקן של הקבוצה עומדת על כ־3.1%. כאשר ממקדים את הבדיקה של הביצועים מתחילת השנה בקרנות הקונצרניות המתמחות בהשקעה באג"ח בנקים, הפערים בין הראשונה לאחרונה קטנים יותר ועומדים על כ־1.3%. את סטיית התקן הגבוהה ביותר מבין קרנות האג"ח בישראל (5%) מציגה קבוצת קרנות ה־High Yield ללא מניות. פער התשואה בין הראשונה לאחרונה בקבוצה זו מטפס ללא פחות מ־13.8%.

מה המשמעות של כל זה עבור המשקיעים? מכיוון שאין ביטחון שהקרנות המובילות של היום יהיו אלה שיובילו גם מחר, יש להתמקד בתהליך בחירת הקרנות, גם בקרנות המובילות של היום וגם בקרנות שביצועיהן מלמדים על יכולת להציג תשואה

עודפת לאורך זמן רב יותר.

המסקנה המתבקשת היא שכדאי ליצור בתיקי ההשקעות של הלקוחות פיזור רחב יותר בין מספר קרנות שנמצאות תחת אותה מדיניות השקעות. בבחירת קרנות כספיות ואג"ח ממשלתיות יש, לדעתנו, צורך בפיזור על פני 3–2 קרנות, ואילו בקרנות אג"ח קונצרניות יש צורך בפיזור רחב יותר על פני 5–3 קרנות. פיזור כזה מוריד את סטיית התקן של התיק ומעלה את פוטנציאל התשואה בטווח הארוך.

השורה התחתונה: פערי התשואות בין קרנות שנמצאות באותה קטגוריה מצביעים על חשיבות הפיזור בין מספר קרנות. באפיקים הסולידיים יותר יש להשקיע ב־3–2 קרנות ובאפיק הקונצרני ב־5–3 קרנות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני

3 תגובות לכתיבת תגובה