צילום: עטא עוויסאת

צילום: עטא עוויסאת

ניתוח כלכליסט

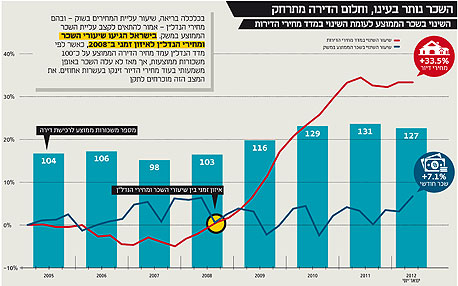

מחירי הדירות צריכים לרדת ב-20% כדי להתאים לשכר

מאז 2008 הולך וגדל הפער בישראל בין מחירי הנדל"ן לשכר הממוצע במשק. אף שסטנלי פישר חושש לנקוט בצעדים שיצננו את השוק, יציבות הבנקים יכולה להישמר גם אם המחירים יירדו ויחזרו לאיזון של לפני 4 שנים

עליית מחירי הנדל"ן בישראל ידועה לכל, אך ככל שהזמן עובר נראה שאיש אינו מנסה באמת לעצור את הסחרור ולהחזיר את המחירים לרמות סבירות שבהן גם אדם מן היישוב ממעמד הביניים יצליח לרכוש דירה.

קראו עוד בכלכליסט

בארגז הכלים של מדינת ישראל בכלל ובנק ישראל בפרט נמצאים מגוון כלים להתערב הן בצד הביקוש והן בצד ההיצע, ובכך להביא לירידה במחירי הנדל"ן בחזרה לנקודת שיווי המשקל מבלי לגרום לפגיעה ממשית לבנקים.

צינון הביקוש

העלאת ריבית: בנק ישראל, כאמור, חושש מההשפעה של ירידה חדה במחירי הנדל"ן על יציבות הבנקים. את האפקט המשמעותי ביותר להורדת הביקוש יכול הבנק להשיג באמצעות העלאת הריבית - מהלך שיגדיל את החזרי המשכנתא החודשיים באופן שיביא לירידה בנטילת המשכנתאות, ויקשה על אלו שנטלו משכנתא בעבר לעמוד בהחזרי המשכנתא לבנק עד לרמה שבה הם יצטרכו אולי למכור את הדירה.

העלאת ריבית תביא גם לירידה ברכישת דירות להשקעה, שכן היא תהפוך את הפיקדונות בבנקים לאטרקטיביים יותר להשקעה. בפועל, ההאטה בצמיחה הגלובלית תקשה על פישר להעלות את ריבית בנק ישראל באופן שיביא לפגיעה משמעותית בביקושים. לכן, "פטיש ה־5 קילו" של פישר יישאר מיותם ככל הנראה בארגז הכלים בעתיד הקרוב.

הגבלת שיעור המימון: בהיעדר כלים אופרטיביים אחרים, הגבלת שיעור המימון הפכה אולי לכלי היחיד של פישר לצינון שוק הדירות מבלי להביא לתגובת שרשרת שתיצור צניחה חדה במחירים ותפגע ביציבות הבנקים, כפי שהוא חושש.

מדו"חות הבנקים עולה כי נכון לסוף יוני, שיעור המימון הממוצע של הבנקים המקומיים היה נמוך מ־60% - כך שגם במקרה שתירשם צניחה של יותר מ־20% ממחירי הדירות, ההון העצמי שדרשו הבנקים בעת נטילת המשכנתאות בעבר יאפשר להם לצלוח את הצניחה החדה ללא פגע. אולם גם במקרה שתגובת השרשרת תביא לצניחה קטסטרופלית במחירי הדירות, נראה כי לבנקים כרית ביטחון גדולה מהנראה לעין.

לאור העובדה שלא ריאלי לבקש מהבנק לבצע הערכת שווי לכל הדירות שלצורך רכישתן הוא העניק משכנתא, חישוב שיעור המימון הממוצע המדווח בדו"חות הכספיים שמפרסמים הבנקים מבוצע על ידי שימוש במחיר הדירה ששולם בעת נטילת המשכנתא. לכן, בעקבות העלייה החדה שנרשמה לאורך השנים במחירי הדירות בישראל, שיעור המימון הממוצע האפקטיבי נמוך באופן משמעותי מזה שמפרסמים הבנקים.

לאורך ההיסטוריה לא התגלו משברים בתחום המשכנתאות בישראל. נוטלי המשכנתא העניקו לבנק ערבות אישית בדמות הדירה שרכשו, והמשכנתאות הפכו במרוצת השנים עוגן לבנקים למתן אשראי ארוך טווח. לכן, גם אם בנק ישראל יחליט להגביל את שיעור המימון במשכנתאות עתידיות, הבנקים ימצאו את הדרך להציף את השוק במשכנתאות נוספות.

, צילום: צביקה טישלר")

אולם כאן לא מסתיימת תרומת המשכנתאות לצמיחת הבנקים ולכלכלת הנדל"ן. יזמים רבים שלא נחלו הצלחה בגיוס אג"ח או הון באחד העם, פונים לאפשרות נטילת האשראי מהבנקים, שהפכו בשנתיים האחרונות למלווה הבלעדי של קבלני הדיור. באמצעות הענקת המשכנתאות לרוכשי דירות חדשים, הבנקים מסייעים לקבלנים ליהנות מתזרים מזומנים שיאפשר להם בסופו של דבר לפרוע את ההלוואות שנטלו מהבנקים. מעגל קסמים זה מקטין את הסיכון של הבנקים ונוטלי המשכנתאות ומגדיל את העוגה כולה.

הגדלת ההיצע

הפשרת קרקעות: לצד ההיצע, ממשלת ישראל יכולה באמצעות מינהל מקרקעי ישראל להגביר את קצב הפשרת הקרקעות, ובכך להביא לירידה במחיריהן שתוביל לבסוף לירידה במחירי הדירות לצרכן. אך בפועל, למינהל מקרקעי ישראל יש אינטרס להעשיר את קופת המדינה ולא לדלל אותה, ולכן האפשרות שהמינהל ירצה להביא לירידה במחירי הקרקעות שהוא מוכר ליזמים אינה אלא חלומות באספמיה.

טיפול בריכוזיות הבנקים: אפשרות נוספת שעומדת בפני המדינה להגדלת ההיצע היא טיפול בריכוזיות הבנקים בתחום המימון לנדל"ן למגורים. מדינת ישראל לא השכילה להגדיל ולפתור את מספר הבנקים שמממנים פרויקטי נדל"ן בתלות בקצב צמיחת האוכלוסייה בישראל. כך למשל, שנים לאחר שהמדינה סימנה את תמ"א 38 כאפשרות להגדלת היצע הדירות, אין עדיין פתרונות מימון ראויים שיתמכו ביוזמות של דיירים פרטיים או יזמי תמ"א.

בשונה מהקמת פרויקט נדל"ן מסורתי שבו הקבלן מעמיד את שווי הקרקע כחלק מההון העצמי הנדרש על ידי הבנק לקבלת המימון, יזמי תמ"א אינם יכולים להעמיד את קרקע הנכס כחלק מההון העצמי - נתון המקשה עליהם להשיג את ההון העצמי הנדרש לטובת קבלת המימון מהבנק. ללא עידוד מקורות מימון נוספים, הן באמצעות עידוד בנקים זרים להשתלב בליווי פרויקטי נדל"ן והן באמצעות השקת תוכניות ממשלתיות שיעודדו את הגופים המוסדיים להשתלב גם הם בשוק המימון לנדל"ן למגורים, ריכוזיות הבנקים בתחום תישמר.

השקת תוכניות כאלה אינה טריוויאלית, שכן במצב הכלכלי הנוכחי בנקים זרים מעדיפים לצמצם סיכונים ולא להיכנס להרפתקאות חדשות. גם הגופים המוסדיים יעדיפו להקצות את האשראי דווקא לנדל"ן מסחרי שיניב להם תשואה לתקופה ארוכה.

מצוקת המימון מתעצמת כשבוחנים את תיק האשראי של הבנקים המקומיים. על פי הנחיות בנק ישראל, יש מגבלה על הבנקים להעניק אשראי לענף מסוים בהיקף של יותר מ־22% מסך תיק האשראי. נכון לסוף יוני, היקף ההלוואות שהעניקו שני הבנקים הגדולים - לאומי והפועלים - בענף הנדל"ן (אשראי לקבלנים) עומד על 21.8% ו־20.6% בהתאמה, כך ששני הבנקים קרובים מאוד לתקרת האשראי בענף ועלולים למצוא את עצמם ללא אפשרות להעניק אשראי לנדל"ן. הבעיה מחמירה כשמגלים שחלק משמעותי מהאשראי שהעניקו בנקים אלה הועבר דווקא לטייקונים במשק לטובת פרויקטי תשתיות ונדל"ן מסחרי - פעילות שבה יכולים להשתתף קרנות הפנסיה ואפיקי החיסכון ארוך הטווח.

בתיאוריה, היקף האשראי שיכולים הבנקים להקצות לפרויקטי נדל"ן לדיור הולכך ומתכווץ, אולם בפועל, ניתוח הדו"חות הכספיים של הבנקים מעלה כי העלייה בהענקת המשכנתאות הביאה להרחבת תיק האשראי שלהם והקטינה את שיעור ההלוואות לנדל"ן שהעניקו מסך תיק האשראי, אף שהם ממשיכים להגדיל את היקפי ההלוואות שהם מעניקים לנדל"ן.

בנוסף, הבנקים אמנם מציינים בדו"חותיהם את שיעור האשראי בכל ענף, אך הוראות המפקח על הבנקים לניהול בנקאי תקין מאפשרות להם לבצע שורה של ניכויים מחבות הלווים בענף מסוים, כך שבפועל שיעור האשראי שהוענק לענף הנדל"ן מסך תיק האשראי של הבנק לצורך חישוב המגבלה של בנק ישראל עשוי להיות נמוך מזה שהבנקים מפרסמים בדו"חות הכספיים.

תופעת הלוואי של מחנק האשראי, אם בעקבות היעדר התחרות ואם בגלל דרישות בנק ישראל מהבנקים להגדיל את הלימות ההון, היא דרישה של הבנקים מהקבלנים לרתק הון עצמי גדול יותר. אם בעבר היו הקבלנים נדרשים לרתק הון עצמי של 15%–25% מהיקף הפרויקט, היום הבנקים דורשים הון עצמי של 30%–40% - בדומה להון העצמי שלו נדרשים נוטלי המשכנתאות. המשמעות עבור הקבלנים היא שקבלן או יזם ללא אמצעים יתקשה ליזום פרויקטי נדל"ן שיגידילו את היצע הדירות.

מבחינת הצרכן הסופי, כל עוד לא נרשמת ירידה בביקושים לדירות, הירידה בהיצע הדירות כתוצאה מדרישות הבנק לרתק הון עצמי רב יותר מביאה לעלייה נוספת במחירי הנדל"ן.

89 תגובות לכתיבת תגובה