ניצול השפע והרווחיות

כדי לשפר את רווחיות החברות בארה"ב, יש לשפר את הצריכה הפרטית

אם אנו רוצים לראות את החברות משמרות או משפרות את רווחיותן בשנים הבאות, נצטרך לראות התאוששות כלכלית מרשימה שתשפיע על ההשקעות והצריכה של הצרכן. ומנגד, יש סכנה גדולה בדמות היכולת/הרצון של הממשלה לשמר את היקף הגרעון שלה על היקפים אלו.

השאלה הגדולה היא כיצד מצליחות החברות להציג רווחיות כה נאה בתקופה בה סביבת המאקרו כה שלילית. השאלה המשנית היא מדוע החברות לא מנצלות את תקופת השפע הזו על מנת לשכור עובדים או לבצע השקעות שיניעו את הכלכלה.

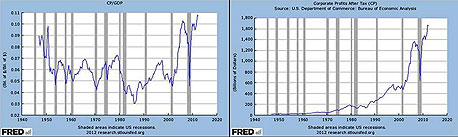

נתחיל בתמונת הרווחיות של החברות. הגרף מימין מציג את הרווח האבסולוטי של החברות בארה"ב (לאחר מס), ואילו הגרף משמאל מנרמל את הרווחים על ידי חלוקה בתוצר הנומינאלי של ארה"ב. הגרף השמאלי חשוב על מנת להראות לנו סוג של שיעור רווחיות מאפיין של החברות ביחס לכלכלה. כפי שניתן לראות, הן הרווחיות האבסולוטית והן היחס מול התוצר עומדים על רמות שיא שאינן עולות בקנה אחד עם המצב המאקרו כלכלי החלש יחסית של ארה"ב.

המוצג הראשון הוא ניתוח שביצע לפני כמה חודשים ג'יימס מונטיאר (James Montier) מגוף ההשקעות GMO (גוף המתאפיין בניהול השקעות ללקוחות מתוחכמים עם טווח השקעה ארוך). הניתוח של מונטיאר ניסה להראות מהם גורמי המאקרו שמשפיעים על רווחיות החברות, והוא הצליח לאפיין חמישה גורמים בעזרת "משוואת הרווחים" של קלצקי (Kalecki) שהיה כלכלן פולני בן זמנו של קיינס, שהשתמש בנתוני תזרימי מזומנים בכלכלה על מנת להבין את המקור של רווחיות החברות.

Profits = Investment – Household Savings – Government Savings – Foreign Savings + Dividends

נבחן את המשוואה של קלצקי:

1. השקעות (Investment) – משפיעים לחיוב על רווחי החברות מאחר וכאשר חברה בוחרת להשקיע בנכס ממשי הם למעשה קונים טובין מחברה אחרת ויוצרים רווח עבורה.

2. חסכון משקי הבית (Household Savings) – פרמטר זה משפיע לשלילה על רווחיות החברות וההיגיון די פשוט. ככל שמשקי הבית חוסכים כך הם פחות מוציאים על צריכה ולכן החברות ניזוקות. זכרו כי מקור ההכנסה של משקי הבית הוא משכורות שמשולמות על ידי חברות , ומה שנחסך מזה בעצם לא חוזר אל החברות ולכן פוגע ברווחיותן.

3. חסכון הממשלה (Government Savings) – אם הממשלה חוסכת (עודף תקציבי) אזי פחות כסף עובר אל החברות. לעומת זאת אם הממשלה מנהלת מדיניות גרעונית אזי החברות נהנות מכספים רבים שיוצאים לשם רכישת שירותים או טובין מהן. מלבד זאת יש את תפקיד הממשלה כמעסיקה ויוצרת הכנסה כמו גם גביית מס שמצמצמת רווחי חברות. כל הפרמטרים האלו יחדיו בנטו משפיעים על רווחיות החברות.

4. חסכון זר (Foreign Savings) – או כפי שאנו מכירים זאת כחשבון השוטף. אם הזרים חוסכים אזי הדבר משפיע לשלילה על רווחיות החברות. זכרו כי החשבון השוטף מציין כמה ארה"ב חייבת לשאר העולם הן בהיבט של מוצרים ושירותים והן בהיבט של זרימות הון בניכוי מה ששאר העולם חייב לארה"ב. אם לארה"ב יש גרעון בחשבון השוטף (וזה אכן המצב) אזי המשמעות היא שהיא מגדילה את חובה לשאר העולם וזוהי פעילות שנחסכת מהחברות האמריקאיות (בנטו).

5. דיבידנדים (Dividends) – זוהי צורה אחרת של הכנסה שיכולה להתבזבז על ידי משקי הבית ולכן ולהוסיף לרווחיות של החברות (בתנאי שלא שימשה כאמור לחסכון).

בעבודתו ממרץ האחרון הראה Montier כיצד בנויים רווחי החברות (כ % מהתוצר) מחמשת האלמנטים הללו ולפי המסקנה שלו נכון לנקודות העדכניות של הנתונים (רבעון רביעי 2011) רווחי החברות עמדו על 10.2% מהתוצר של ארה"ב, כש-75% מהסכום הזה היה מוסבר בגרעון הממשלתי. זיכרו כי ההשפעה היא בהרבה מאוד צורות ולא חד מימדית (שכר שמשלמת הממשלה, תשלומי העברה, אי גביית מס, רכישת מוצרים ושירותים ועוד).

המסקנה ברורה ולא פשוטה – גם אם כל שאר הפרמטרים יישארו זהים, אך ממשלת ארה"ב תחליט לקצץ את הגרעון במחצית (מ-8%-9% מהתוצר), המשמעות היא כי רווחיות החברות עלולה להיפגע בהיקפים דרמטיים של 30%-40%.

כמובן שהיא יכולה גם להמשיך במתווה הגרעוני לעד, אולם זה כנראה לא יקרה וגם כולל בתוכו סיכונים מסוג שונה.

הכותב הוא אנליסט המאקרו הבכיר של בנק ההשקעות אופנהיימר ישראל.

לא התפרסמו תגובות לכתיבת תגובה