ניתוח שוק: הסכנות שאורבות גם בחוף המבטחים הממשלתי

העלייה בציפיות האינפלציה וירידת החשש מתקיפה באיראן דחפו לראלי באפיק הממשלתי, אולם הסיכונים עדיין אורבים בפינה

עליות של שנה חדשה

השנה העברית, תשע"ב, הסתיימה בקול ענות חלושה בכל הקשור לשוק הממשלתי. מתחילת אוגוסט נרשמו ירידות חדות גם באפיק השקלי, שירד ב־3% וגם באפיק הצמוד, שאיבד 1.8%. היום שסימן את שינוי המגמה היה יום המסחר הראשון של השנה החדשה תשע"ג, 19 בספטמבר, שבו החל גל של עליות שנמשך עד היום. עלייה של 3% עשויה להיראות כלא דרמטית, אלא שבריבית האפסית ששוררת כיום במשק, מדובר בתשואה של שנה וחצי שהושגה תוך פרק זמן קצר של חודשיים בלבד. נראה שהמשקיעים חזרו מהחופשות הארוכות של חגי תשרי נמרצים ואופטימיים, אלא שישנם גורמים נוספים שתרמו לראלי בשוק הממשלתי.

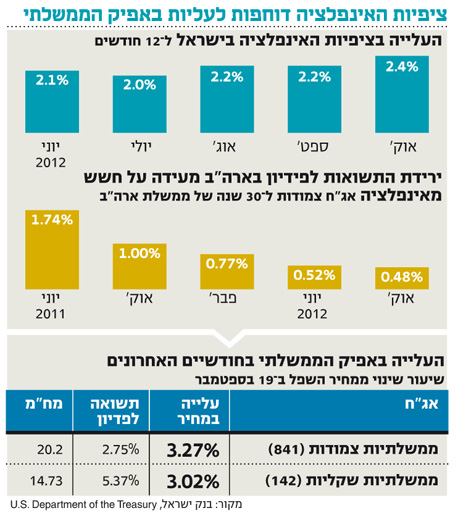

1. עלייה בציפיות האינפלציה: האג"ח הצמודות הניבו תשואת יתר לעומת השקליות, דבר שמבטא עלייה בציפיות האינפלציה הנגזרות משוק ההון. ציפיות אלו עלו בחודשים האחרונים מ־2%, מרכז יעד האינפלציה של בנק ישראל, ל־2.4%. העלייה בציפיות האינפלציה מפתיעה במיוחד על רקע פרסום מדד ספטמבר שנותר ללא שינוי, לעומת תחזיות בשוק לעלייה של 0.4%–0.5%. ההסבר לסתירה בין המדד הנמוך שהפתיע את השוק לבין המחיר של האג"ח הצמודות נעוץ בכך שהמחירים בשוק מבטאים את הציפיות לאינפלציה בעתיד, ומעניקים משקל זניח למידע שכבר פורסם.

הכישלון של בנק ישראל לקרר את שוק הנדל"ן למגורים וההעלאות הצפויות של מחירי המזון בטווח המיידי מגבירים את החששות מפני עליית מדרגה בשיעור אינפלציה בישראל, ושולחים את המשקיעים למצוא מקלט באג"ח הממשלתיות הצמודות.

יש לציין כי בעוד שהעלייה בציפיות האינפלציה תומכת בעיקר באפיק הממשלתי הצמוד, גם האפיק השקלי עשוי להרוויח מכך בעקיפין. הסיבה לכך היא שעליות המחירים באפיק הצמוד הופכות את האפיק השקלי לאטרקטיבי יותר.

2. הקדמת הבחירות: ההודעה על הקדמת הבחירות מתחילת החודש מייצרת אצל המשקיעים חששות מכלכלת בחירות, שעל סמך ניסיון העבר מלווה תמיד בפזרנות שעלולה לתדלק את האינפלציה. בנוסף, הקדמת הבחירות מונעת את מחול השדים סביב התקציב השנתי ומייצרת במשרדי הממשלה משמעת תקציבית.

3. חשש מאינפלציה בארה"ב: התופעות שמתרחשות בשוק האג"ח הממשלתיות המקומי דומות לאלו שמתרחשות בארה"ב. בשבועות האחרונים נרשמה עלייה בעקום התשואות בארה"ב, חרף הצהרותיו של יו"ר הבנק הפדרלי בן ברננקי כי הריבית תיוותר נמוכה עד שנת 2015. נראה שהמשקיעים בשווקים הגלובליים חוששים שההרחבה המוניטרית המתבצעת בארה"ב עלולה להעיר את האינפלציה, דבר שיחייב את הבנק המרכזי בארה"ב להעלות את הריבית מוקדם מכפי שתכנן.

הציפיות של המשקיעים בארה"ב מתבטאות במכרזים להנפקת אג"ח צמודות (TIPS) של ממשלת ארה"ב ל־30 שנים. התשואה שהושגה במכרז שהתקיים החודש עמדה על 0.48% בלבד והיתה הנמוכה ביותר בשנתיים האחרונות, אף שהריבית לא השתנתה — דבר שמעורר חשש מפני עליית המדד גם בארה"ב.

4. נאום נתניהו באו"ם: בעוד שהעלייה בציפיות האינפלציה דחפה בעיקר את האפיק הצמוד, הירידה בפרמיית הסיכון של ישראל סייעה לעליות גם באפיק השקלי. הנאום שנשא ראש הממשלה בנימין נתניהו באו"ם בסוף ספטמבר, שבו הפחית את החששות מתקיפה אפשרית וקרבה באיראן, תרם להרגעת הרוחות בשוק המקומי וגרם לירידה ברמת חוסר הוודאות, בעיקר בקרב המשקיעים הזרים.

הסיכונים שבאופק

הפעם האחרונה שהאג"ח הממשלתיות נסחרו במחירים כה גבוהים היתה בתחילת אוגוסט, רק לפני פחות משלושה חודשים, אז זה נגמר במפח נפש למשקיעים ובירידות חדות של עד 3%. גם כעת חשופים המשקיעים לסיכונים. המשקיעים באג"ח הצמודות חשופים לתרחיש שבו האינפלציה לא "תרים ראש". במקרה זה, ציפיות האינפלציה יחזרו לרדת, מהלך שצפוי ליצור עבורם הפסדי הון. המשקיעים באפיק השקלי עשויים להיפגע מהתרחיש ההפוך, שבו האינפלציה תעלה מדרגה ותעורר ציפיות להעלאת ריבית. במקרה זה, העלייה הצפויה בתשואות, שיותאמו לרמת הריבית, תגרור הפסדים גבוהים, בייחוד באג"ח הארוכות.

תגובה אחת לכתיבת תגובה