צילום: shutterstock

צילום: shutterstock

בנבכי הקרנות: לרוץ אחרי הזנב של העליות

הנהירה לקרנות 10/90, שנתפסות על ידי הציבור כסולידיות, מתחילה לרוב בעיכוב של כמה חודשים אחרי תחילת ראלי בשוק ובמחיר כניסה גבוה יחסית. גם הפדיונות מגיעים בדרך כלל הרבה אחרי השיא ובמחיר הפסד. על המשקיעים להפנים שקרנות אלה אינן כלי מתאים כדי לעשות סיבוב על השוק

לקנות במינימום ולמכור במקסימום - זוהי המטרה האולטימטיבית בהשקעות - ואילו ידענו לתזמן כך את השוק, היינו אנשים עשירים. אך מחקרים מראים כי תזמון שוק אינו מדד עקבי. משמע, מי שהצליח לתזמן את השוק, ברוב המקרים לא הצליח לעשות זאת פעם נוספת, ומכאן מייחסים החוקרים לתזמון שוק הסבר אחד - מזל.

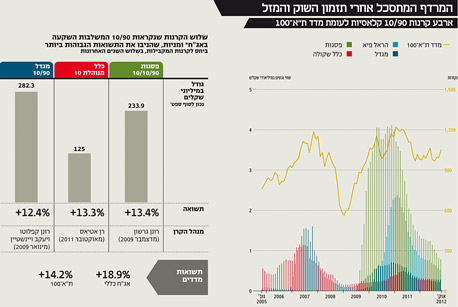

מנהלי תיקים ויועצי השקעות, אשר עיסוקם לנהל ולייעץ ללקוחות כיצד להשקיע, חשופים לתופעה זו באופן שוטף. על כן הפרקטיקה של ניהול השקעות מבוססת על פיזור רחב והשקעות לאורך זמן. ניהול השקעות לטווח ארוך מנטרל את אלמנט הזמן בטווח הקצר ומוציא מהמשוואה את נושא התזמון, לכן התופעה של זרימה מסיבית של כספים להשקעה בקרנות תוך כדי עליות בשוק ההון ופדיונות עצומים מאותן הקרנות מספר מועט של חודשים אחר כך, כלל לא מובנת. מדוע משקיעים חוזרים על הטעות הנפוצה של ניסיון לתזמן את השוק והשקעה תוך כדי עליות הגוררת עבור רובם אכזבה מביצועים נמוכים מהמצופה ואף הפסדים, והאם מערכות הייעוץ בבנק אמנם מנסות למנוע תופעה זו? לשם תיאור התופעה, אתמקד בקרנות 10/90 שהן בין הפופולריות ביותר בתעשיית הקרנות. מבין הקרנות המנוהלות אקטיבית, קרנות אלה שברו שיאים בגיוסים ובשווי הנכסים אשר נוהל בהן בעבר, שהגיע לכ־4 מיליארד שקל בקרן בודדת של פסגות. קרנות 10/90 פונות לקהל הרחב ביותר שמגדיר את עצמו שונא סיכון, אשר מוכן לסכן רק חלק קטן מהתיק על מנת להרוויח. קרנות אלה מסווגות כקרנות אג"ח כלליות, והן משקיעות 90% מנכסיהן באג"ח כלשהי (ממשלתית או קונצרנית, בהתאם לשיקול דעתו של המנהל) ועד 10% במגוון מניות (גדולות או קטנות, לשיקול דעתו של המנהל). רודפים אחרי השוק העולה כאשר בחנו את אופן צבירת הנכסים בקרנות 10/90, לא הופתענו לגלות כי שווי נכסי הקרנות עוקב אחר תנועתם של מחירי 100 המניות הגדולות בשוק (שינוי במדד ת"א־100 המייצג את שוק המניות בישראל). הצבירות בקרנות אלה מתחילות לרוב בעיכוב קל של כמה חודשים אחרי תחילת העליות בשוק. מכאן ברור כי כאשר שוק המניות מתחיל במהלך עליות וישנה אוירה חיובית בשוק, רמת הסיכון של המשקיעים שרוצים להשתתף בחגיגה עולה.

להלן דוגמאות דומות על שתי תקופות שונות של עליות שערים בבורסה ואופן התנהגות המשקיעים הרודפים אחר השוק העולה. בשבע השנים האחרונות שוק המניות בארץ, המיוצג כאן ע"י מדד ת"א־100, עלה באופן רציף (בהתעלם מירידות קלות של חודש בודד בדרך) במהלך שתי תקופות - בין יוני 2006 לאוקטובר 2007 ובין ינואר 2009 לינואר 2011. השוק עשה מהלך עליות נוסף אך פחות משמעותי גם בין אוקטובר 2011 לינואר 2012.

ביוני 2006 החל שוק המניות גל של עליות שנמשך מעל שנה. באותה תקופה ניהלה מגדל בקרן 10/90 כ־30 מיליון שקל. כאשר שוק המניות החל לעלות, הקרן עוד ספגה פדיונות ושווי הנכסים בה ירד לכ־15 מיליון שקל, ואז, בספטמבר 2006, לאחר שמדד ת"א־100 עלה ב 11%, החלה הקרן לצבור נכסים בקצב הולך וגובר. מדד ת"א־100 המשיך לעלות והשלים עלייה של כ־40% עד סוף אוקטובר 2007. במהלך שנה זו קרן מגדל 10/90 המשיכה לצבור נכסים בעשרות מיליוני שקלים בחודש, עד עלייה של מעל 330 מיליון שקל בחודש בודד. מי שבחר להשקיע בקרן בספטמבר 2006 ולמכור ביוני 2007, זכה לתשואה חיובית בכל חודש והשיג כ־10% על השקעתו (בעוד שמדד ת"א־100 עלה ב־20% במקביל). אך הצבירות בקרן נפרסו על פני כל השנה והקרן המשיכה לצבור נכסים גם בחודשים יולי, אוגוסט וספטמבר 2007 כאשר הגיעה לשיא בשווי הנכסים המנוהל שעמד על 1.6 מיליארד שקל. מחודש אוקטובר 2007 החלו ירידות בשוק ההון אשר הפסיד מערכו 52% עד דצמבר 2008. הקרן ירדה בתקופה המקבילה ב־15.2% והפדיונות לא איחרו לבוא. כספים רבים החלו לצאת מהקרן מחודש אוקטובר 2007, פדיונות של עשרות ומאות מיליוני שקלים בכל חודש עד לדצמבר 2008 שבו הקרן ירדה אל מתחת לרף ה־100 מיליון שקלים מנוהלים. בדצמבר 2007 השיק בית ההשקעות פסגות קרן 10/90 (לפסגות היתה עד אז קרן דומה במדיניותה שעליה לא נרחיב). בקרן נוהלו אז כ־18 מיליון שקל. במאי 2008 התחילו הירידות בשוק ההון והקרן ספגה פדיונות עד ינואר 2009, שבו היא ניהלה רק 2 מיליון שקל. כבר בדצמבר 2008 חלה תפנית בשוק המניות אשר עלה בחודש אחד ביותר מ־6%. היצירות בקרן לא איחרו להגיע, ומפברואר 2009 בכל חודש נכנס כסף לקרן שצברה מאות מיליוני שקלים בחודש עד לשיא בצבירה של מעל 820 מיליון שקל בחודש אוקטובר 2009. הפסד על 100% מההשקעה הקרן חצתה את רף ה־4 מיליארד שקל מנוהלים במרץ 2010 והצליחה לשמור על היקפה כחצי שנה, אך מאוקטובר 2010 התחילו פדיונות בקרן אשר למעשה נמשכים עד היום. מחודש השיא של הקרן עד אוגוסט 2011 תשואת הקרן היתה שלילית והיא ירדה בכ־3.2%, בעוד שמדד ת"א־100 ירד באתה תקופה בכ־10%. הפדיונות בקרן נמשכים גם ב־2012, כאשר נכון לסוף ספטמבר, הגיעה הקרן להיקף של כ־790 מיליון שקל (פדיון מצטבר של יותר מ־3 מיליארד שקל מאז השיא). מהדוגמאות האלה עולה כי בעוד שהמשקיעים הזריזים מצליחים להשקיע תוך כדי העליות ומשיגים תשואות נאות, רוב המשקיעים קונים את הקרנות לקראת סוף מהלך העליות. הרדיפה אחר השוק וניסיון התזמון מותירים משקיעים רבים מאוכזבים עם הפסדים. העובדה שהמשקיעים רדפו אחרי התזמון והשוק באמצעות קרן אחת, גרמה לכך שההפסד נגרם על 100% מההשקעה והאכזבה המלווה גדלה עוד יותר. משקיעים אלה, על פי רוב, ימכרו את ההשקעה כולה, ומכאן ההסבר גם לפדיונות הגדולים בקרנות שנבדקו. אילו היו המשקיעים מחלקים את התיק לחלק סולידי ולחלק שבו הם מוכנים לקחת סיכון, וכל חלק מהתיק היה מושקע בנפרד בקרנות ייעודיות, אז גם במקרה של כישלון בתזמון שוק המניות וקניית הקרנות המנייתיות בסוף מהלך העליות, עדיין ההפסדים היו מוגבלים לחלק קטן מהתיק שאותו אולי היו מוכרים. בשורה התחתונה, קרנות 10/90 אלה אינן כלי טוב לעשות איתו "סיבוב" על השוק. להפך. אלה הן קרנות שמהוות מעין תיק השקעות המאפשר למנהליהן גמישות רחבה יחסית לבחור עבור בעלי היחידות אג"ח ומניות אשר לאורך זמן אמורות להביא לתשואות עודפות מעל השקעה סולידית. הקרנות החדשות מובילות לנהל קרנות המשלבות השקעה באג"ח על כל סוגיהן והשקעה במניות מחייב הבנה רחבה של שוק ההון. אנו מצפים שמנהלי ההשקעות של קרנות אלה יהיו בעלי ניסיון מתאים. בשנה־שנתיים האחרונות החלו לפעול קרנות 10/90 חדשות שמובילות בביצועים של קרנות אלה בשנה האחרונה, בהן הקרן כלל תיק סולידי 10/90, אלטשולר שחם 10/90 ומגדל 10/90 פרימיום, שעלו בשנה האחרונה ב־10%, 9.4% ו־7.9% בהתאמה. לסיכום, קרנות 10/90 הנן קרנות המדמות תיק השקעות מנוהל המתאימות למשקיעים המגדירים עצמם סולידיים שמעוניינים בחשיפה נמוכה לסיכון. על טווח ההשקעה בקרנות אלה, כטווח ההשקעה בתיק מנוהל, להיות ארוך. הן לא קרנות מתאימות לעשות סיבוב על השוק בדרכו למעלה.השורה התחתונה: קרנות 10/90 הן קרנות שמהוות מעין תיק השקעות שמאפשר למנהליהן גמישות רחבה יחסית, לבחור עבור בעלי היחידות אג"ח ומניות אשר לאורך זמן אמורות להביא לתשואות עודפות מעל השקעה סולידית.

הכותבת היא אנליסטית קרנות נאמנות ב־UBS

לא התפרסמו תגובות לכתיבת תגובה