צילום: עמית שעל

צילום: עמית שעל

בלעדי לכלכליסט

הבינתחומי זכה להטבה נוספת במס למרות שלא עמד בתנאים

לפני חודשיים חשף כלכליסט כי רשות המסים שוקלת לבטל הטבת מס על תרומות שניתנה למרכז הבינתחומי בשל משכורות גבוהות ביחס למקובל במגזר הציבורי. אולם, אף שבדיקה נוספת העלתה שהמרכז חורג גם בשיעור הוצאותיו, הרשות האריכה את ההטבה בשנה

רשות המסים מאריכה את הסוכרייה שניתנה למרכז הבינתחומי בהרצליה. לפני כחודשיים חשף "כלכליסט" כי מחלקת המלכ"רים ברשות המסים עורכת זה זמן רב בדיקה מקיפה, ושוקלת אם להמשיך לתת למכללות הפרטיות הטבות מס בדמות זיכוי מס מתרומות, לאור השכר הגבוה המשולם בהן לסגל המרצים לעומת מקבילותיהן המתוקצבות והמתוגמלות - האוניברסיטאות והמכללות האקדמיות הציבוריות.

משמעות ההטבה היא שכל אדם שתורם לבינתחומי זכאי לזיכוי ממס על סכום התרומה. ב־2010, לדוגמה, נהנה המרכז הבינתחומי מתרומות בסכום של כ־22 מיליון שקל. יש לציין כי הענקת ההטבה על ידי המדינה כמוהה כהמלצה לתורמים פוטנציאליים, כ"תעודת הכשר" למוסד. לאגודה למלחמה לסרטן, לשם המחשה, ניתן זיכוי ממס לתרומות עד 2020.

אולם בינתיים, בבדיקה שערך "כלכליסט", התגלה תנאי נוסף לקבלת הזיכוי במס שממנו חורג הבינתחומי, והוא שיעור חלקן של ההוצאות הכלליות והוצאות ההנהלה של המוסד מהכנסותיו השנתיות. למרות אי־העמידה בשני תנאים אלו ולמרות הבדיקה המתמשכת שמבצעת רשות המסים, היא עצמה אישרה לפני כשבוע לבינתחומי להאריך את הזיכוי ממס על תרומות לשנה נוספת, עד סוף 2013.

ארבעה קריטריונים לקבלת הזיכוי ממס

גוף שפעילותו נכללת לכאורה בתחום המטרות של סעיף 9 (2) לפקודת מס הכנסה, אך פעילותו נושאת אופי עסקי וככזו אינה פטורה ממס, צריך לעמוד בארבעה קריטריונים שמגדירה רשות המסים כדי לקבל זיכוי ממס לתרומות. התנאי הראשון הוא העלאת רווחת הציבור הכללית, ללא אפליה. התנאי השני הנו שהמטרה הציבורית תושג ללא יצירת קשר או התניה בין שיעורי ההשתתפות במימון הוצאות המוסד לבין הציבור הנהנה משירותיו. נושא זה סבוך, משום שהמכללות הפרטיות מעניקות השכלה גבוהה תמורת שכר לימוד גבוה שידם של רבים אינה משגת, אולם הן מעניקות גם מלגות קיום למצטיינים, ובכל מקרה לא ניתן לקבוע כי קבוצות מוחלשות מגיעות ללמוד במכללות הפרטיות פחות מאשר באוניברסיטאות.

שני התנאים הנוספים הם הסיבה לבדיקה האמורה של רשות המסים: התנאי השלישי אומר כי מפעילי המוסד, עובדיו ובעלי עניין בו לא יפיקו כל הנאה כלכלית אישית לבד משכר סביר, שהוא פונקציה של תרומתם הישירה. הרשות אינה מפרטת מהו שכר סביר. כפי שהוצג ב"כלכליסט", חמשת מקבלי שכר הברוטו הגבוה ביותר בחמש המכללות הפרטיות המעניקות משכורות גבוהות - הבינתחומי, הקריה האקדמית אונו, המסלול האקדמי המכללה למינהל, הקריה האקדמית נתניה והמרכז האקדמי למשפט ולעסקים - גבוהות יותר מאשר חמשת מקבלי השכר הגבוה ביותר באוניברסיטאות. עם זאת, הבינתחומי טען בפני רשות המסים ובפני "כלכליסט" כי כאשר מחשבים עלות מעביד, המשכורות שוות ואף גבוהות יותר באוניברסיטאות.

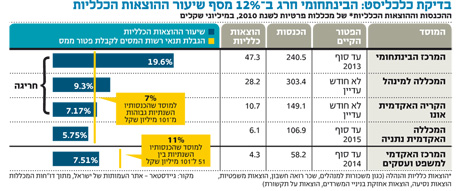

התנאי האחרון ברשימה הוא התנאי המדיד היחיד, שאומר כי שיעור הוצאות ההנהלה והוצאות כלליות לא יעלה על שיעור שייקבע לפי גובה ההכנסות. הוצאות ההנהלה יכללו לרוב משכורות למנהלים, לעובדי המשרד הראשי, שכר רואה חשבון, הוצאות משפטיות, הוצאות נסיעה, הוצאות אחזקת בנייני המשרדים, תקשורת והוצאות כלליות שונות אחרות. לפי טבלת רשות המסים, על הכנסות של יותר מ־101 מיליון שקל בשנה תקרת הוצאות ההנהלה והוצאות כלליות צריכה להיות 7% מגובה ההכנסות. בין סכום הכנסות של 51 ל־100 מיליון שקל בשנה, תקרת הוצאות ההנהלה יכולה להגיע ל־11%.

לפי בדיקת "כלכליסט" את נתוני ההכנסות והוצאות הנהלה וכלליות בדוח"ות הכספיים של 2010, המרכז הבינתחומי, המכללה למנהל והקריה האקדמית אונו עברו באותה שנה את התקרה המוקצבת למוסד ציבורי. בפקודת הפטור מצוין כי "בנסיבות מיוחדות של חריגה מהשיעור המרבי של הוצאות הנהלה וכלליות ביחס להכנסות, על המוסד להגיש בקשה מנומקת לוועדה הפנימית במס הכנסה לאישור חריגה.", אולם החלטות ועדה זו לא פורסמו ועצם הארכת ההטבה מעידה כי חריגות אלו אושרו.

הפטור לבינתחומי ניתן רטרואקטיבית מ־1994

להארכת הפטור לבינתחומי קדמה בדיקה מדוקדקת של רשות המסים שכללה בקשת כלל המשכורות במוסד ולא רק של חמשת מקבלי השכר הגבוה, כמקובל בבדיקות השגרתיות, זאת בעוד שמכללות רבות אחרות עדיין מחכות לאישור המיוחל להארכת הפטור. יש לציין כי המכללה האקדמית נתניה כבר קיבלה ביולי האחרון חידוש של הפטור עד לסוף 2015, בעוד שלקריה האקדמית אונו ולמכללה למינהל עדיין לא הוארך האישור. יתרה מזו, גם לחלק מהמכללות הציבוריות עדיין לא עודכן הפטור, ובהן גם מכללת אחווה, מכללת אפקה, המכללה האקדמית תל אביב־יפו והמכללה האקדמית הגליל המערבי.

הפטור הראשוני של הבינתחומי ניתן ב־2001 רטרואקטיבית מ־1994 ועד 2002. מאז חודש הפטור בכל פעם לשנה, וב־2009 חודש הפטור לשלוש שנים. ב־2012 לעומת זאת, חודש הפטור לחצי שנה בנפרד בכל פעם. הבינתחומי הוכר על ידי המועצה להשכלה גבוהה (מל"ג) ב־1998.

לקריה האקדמית אונו ניתן פטור לראשונה ב־2005, תחילה לתקופה של שנתיים, אולם מ־2010 ניתן הפטור לחצי שנה. למכללה האקדמית נתניה, שגם הוכרה על ידי המל"ג ב־1998, ניתן הפטור לראשונה עוד ב־1996, לרוב לשנתיים, אך ב־2001 וב־2010 הפטור ניתן לחצי שנה בלבד. למכללה למינהל לעומת זאת, המכללה הפרטית הראשונה שהוכרה ב־1986, ניתן הפטור לראשונה רק ב־2010 לשנתיים וחצי. למרכז האקדמי למשפט ולעסקים

שהוכר ב־2001 ניתן הפטור לראשונה ב־2012.

מהמרכז הבינתחומי נמסר: "אכן הבינתחומי קיבל הארכה לפטור ממס לפי סעיף 46 עד ל־31.12.2012. היחס בין הוצאות הנהלה וכלליות להכנסות המוסד עומד בהגדרת רשות המיסים למוסד ציבורי."

מרשות המסים נמסר כי "הרשות, בשל חובת סודיות הקבועה בדין, מנועה להתייחס לגבי מגעיה עם נישומים. מבלי לגרוע מהאמור לעיל נציין כי בכוונתנו לבחון, בחודשים הקרובים, יישום ואכיפה של מדיניות כוללת, שתבטיח עמידה של מכללות לא מתוקצבות בדרישות המקובלות ממוסדות ציבור המבקשים ליהנות מהטבות מס לפי הדין".

5 תגובות לכתיבת תגובה