הראלי במניות החזיר לחיים את אג"ח חברות האחזקה

האווירה החיובית בשוק המניות מביאה לעלייה בשווי הנכסים של חברות האחזקה הממונפות ומספקת איתות חיובי גם למחזיקי האג"ח

השוק הקונצרני שהיה עד לפני כחודשים מקור לדאגה עבור המשקיעים, החברות והעובדים בישראל, הפך בתוך תקופה קצרה לסימן של תקווה. החשש ממחנק אשראי שיוביל לתספורות, פיטורי עובדים והאטה משמעותית במשק התחלף במה שנראה כמו תחילתו של גל הנפקות חוב, זאת בעיקר נוכח התעוררות הביקוש מצד המוסדיים והציבור לסחורה קונצרנית איכותית.

אג"ח חברות האחזקה שהיו במוקד חששות אלו מהוות כ־15% מהשוק הקונצרני בישראל ולהן קשר חזק לביצועי המניות של החברות בקבוצה. קשר זה נובע בעיקר מהמינוף הגבוה של חברות אחזקה רבות ששווי נכסיהן נמוך לעתים משווי ההתחייבויות או קרוב לכך. במצב עדין מעין זה אין פלא שהתנהגות המניות של החברות מזכירה התנהגות של אופציות והתנהגות האג"ח מזכירה מניות. להלן כמה דוגמאות הממחישות זאת היטב.

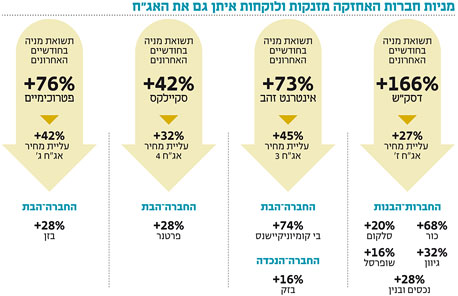

דסק"ש

שווי הנכסים כבר חיובי

החברה שמהווה חלק מפירמידת האחזקות של נוחי דנקנר, נהנתה בחודשים האחרונים מעליות חדות של החברות־הבנות (ראו טבלה). עליות אלו העבירו את ההון הכלכלי של דסק"ש לטריטוריה החיובית. כלומר, סך נכסי החברה גדול היום מסך התחייבויותיה, זאת לעומת גירעון של כחצי מיליארד שקל לפני גל העליות במניות.

עבור מחזיקי האג"ח מדובר בבשורה מצוינת והם נהנו ברבעון האחרון מעליות של 10%-20% באג"ח החברה. אלא שלא רק האג"ח של דסק"ש נהנו מעליות חזקות. גם מניית דסק"ש התעופפה למעלה בכ־130% באותה תקופה. עוצמת העליות קשורה בעיקר למינוף הגבוה של החברה. כשערך הנכסים עולה והחוב נשאר קבוע, אז ההון העצמי או הכלכלי עולה במכפלות.

העליות החדות במניית דסק"ש ביחד עם רכישות מסיביות של קרן יורק משכו גם את האג"ח של אי.די.בי פתוח לעליות של כ־45%.

פטרוכימיים

השיעבוד על מניות בזן

הנכס העיקרי של פטרוכימיים שבשליטת דיוויד פדרמן הוא האחזקה במניות בזן (בתי הזיקוק), כאשר לטובת המחזיקים בסדרות ב', ג' וד' אף משועבדות חלק ממניות אלה. ככל ששווי מניות בזן עולה, כך היחס בין שווי הביטחונות לחוב עולה ומצבם של בעלי החוב משתפר. מהעלייה בשווי המניות נהנים גם בעלי האג"ח של יתר הסדרות שכן במקרה של חדלות פרעון הם יתחלקו בשלל שיישאר לאחר מימוש מניות בזן.

מחזיקי האג"ח של בזן החלו לחשוש מחדלות פירעון לאור האפשרות שמתקן הזיקוק החדש של בזן שהחל לפעול ברבעון האחרון לא יצליח לספק רווחים שיאפשרו חלוקת דיבידנד לפטרוכימיים. בנוסף, הירידות במניית בזן בשנים האחרונות יצרו גירעון בהון הכלכלי של פטרוכימיים.

הנהלת החברה פועלת אמנם כדי לעבור את תקופת הביניים עד לחידוש הדיבידנדים מבזן וכבר הודיעה על מכירת מניות פטרוכימיים באבגול תמורת 420 מיליון שקל. עסקה זו אמורה להבטיח את כל צרכיה הפיננסיים עד לרבעון השני של 2014. ככל ששווייה של בזן יעלה, כך יהיה להנהלת החברה קל יותר להשיג מימון שיאפשר לה לשרוד במקרה שיחול עיכוב במועד קצירת הרווחים מהשקעתה של בזן במתקן הזיקוק החדש.

כך שלאור זינוק של 28% במניית בזן בחודשיים האחרונים, לא מדובר בהפתעה שגם סדרות האג"ח של פטרוכימיים עלו ב־30%-50%.

אינטרנט זהב

בונה על עליות של בזק

ברבעון האחרון עלו מניות בי קומיוניקיישנס שדרכה מחזיקה אינטרנט זהב בבזק בכ־100%, זאת לאחר שמניות בזק עלו בכ־21%. אף שההון הכלכלי של אינטרנט זהב עדיין מצביע על גירעון של כ־280 מיליון שקל, מדובר בשיפור משמעותי מרמות השפל בגירעון שהגיע כבר ל־600 מיליון שקל. השיפור ניכר גם באג"ח הקבוצה. האג"ח של אינטרנט זהב הוסיפו בשלושת החודשים האחרונים 12%-25%, והאג"ח של בי קומיוניקישנס עלו ב־4%-8%. מניית בזק רשמה אמנם ירידות בשבוע שעבר לאחר פרסום דו"חות הרבעון השלישי, אך חזרה של המניה למסלול של עליות עשויה להחזיר את אינטרנט זהב לאיזון בהון הכלכלי ולתמוך בעליות באג"ח.

הגירעון עדיין גדול

חברת הצינור בפירמידת האחזקות של אילן בן־דב מחזיקה ב־44.5% ממניות פרטנר. בחלק מסדרות האג"ח שלה קיים שעבוד של מניות פרטנר, וזו הסיבה העיקרית לכך ששווי מניות פרטנר כה חשוב לבעלי החוב. מניית פרטנר זינקה בכ־70% ברבעון האחרון, אך הגירעון בהון הכלכלי של החברה עדיין גדול. אולם למרות הגירעון, מחזיקי אג"ח סקיילקס אכן נהנו מהעליות החדות של מניית פרטנר, כאשר גם אג"ח החברה עלו ברבעון האחרון בעד 18%. ההערכה היא שככל שהשווי של פרטנר ימשיך לעלות, כך גם יחזור הצבע ללחיי בעלי האג"ח של סקיילקס.

נקודה חיובית נוספת מבחינת בעלי האג"ח הכוללות שעבודים היא שאין התאמת ביטחונות גם לאחר תשלום חלק מהקרן. כך יוצא שאם התשלום הקרוב בדצמבר יבוצע, ייהנו סדרות ב' וג' משיפור משמעותי ביחס בין שווי החוב למניות פרטנר המשועבדות.

לסיכום, בעוד שכ־15% מהאפיק הקונצרני הישראלי מתאפיינים בתנודתיות גבוהה יחסית בשל הקשר למניות, יש אג"ח רבות ששומרות על תנודתיות נמוכה יחסית. כפי שראינו בשבוע שעבר, הבעיות הכלכליות בעולם מייצרות תנודתיות שלא מתאימה לכל משקיע. אולם, מי שמעוניין ליהנות מהגל החיובי באפיק הקונצרני, יכול ליצור תיק המשלב בין עוגנים של אג"ח יציבות לבחירה סלקטיבית איכותית.

כך אג"ח בנקים וחברות יציבות אחרות יהוו הגנה אינפלציונית חכמה בזמן שבחירה סלקטיבית תאפשר לאתר הזדמנויות בשוק הקונצרני ולזהות את האג"ח שימשיכו ליהנות ככל שהדפסות הכסף והריבית הנמוכה ימשיכו לתדלק את המניות. את התשואה השקלית יספקו האג"ח הממשלתיות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

השורה התחתונה

המינוף הגבוה של חברות האחזקה מייצר קשר חזק בין מחירי המניות בקבוצה לבין האג"ח. לפיכך, המשך העליות במחירי המניות של החברות יתמוך גם במחירי האג"ח

לא התפרסמו תגובות לכתיבת תגובה