צילום: פלאש 90

צילום: פלאש 90

ניתוח כלכליסט

למה אפשר להגדיל את התקציב מבלי לחשוש?

בדיקה של יחס החוב-תוצר בישראל הכולל את משקי הבית מעלה שמצבה הוא מהטובים במערב. הממשלה יכולה להפסיק לפחד מחברות הדירוג, להגדיל את החוב ולא לחפש פתרונות בכיסי הציבור

בעוד כמה חודשים, ביום שבו תושבע הממשלה החדשה, יתחילו אנשי האוצר לשווק את תקציב המדינה לשנת 2013. במוקד הדיונים יעמוד הקיצוץ המפחיד בצד ההוצאות, אבל גם בתחום המסים - למרות גזירות הקיץ האחרון - טרם נאמרה המילה האחרונה. הסיבה העיקרית לכך היא אותם 5 מיליארד שקל שיחסרו בשנה הבאה לממשלה, אחרי שיתברר כי ההכנסות המתוכננות ממיסוי הרווחים הכלואים ומהעמקת הגבייה נשארו על הנייר בלבד.

קראו עוד בכלכליסט

ניסיון העבר מלמד שכאשר זה יקרה, צפויים אנשי האוצר לשוב ולהציע את הפתרון הקל מכולם - להעלות את המסים העקיפים, ובראשם את המע"מ. כשאותן הצעות וטענות האין־ברירה יעלו, כדאי לדעת שדווקא יש ברירה. לפני שקופצים להכביד את נטל המסים על האזרחים אפשר לנהוג בדרך שונה: להגדיל את הגירעון בפועל. למרות ההפחדות שמשרד האוצר נוהג להפריח, נתוני המשק הישראלי מאפשרים לעשות זאת ללא חשש.

כדי להבין מדוע זה אפשרי, יש לקפוץ רגע לאירופה. העיתון הכלכלי הנפוץ באיטליה, "איל סולה 24 שעות", פרסם באחרונה מאמר ארוך תחת הכותרת "האם זה מוצדק לשפוט מדינה רק על פי החוב הציבורי שלה". "איטליה היא בעלת החוב הציבורי הגבוה באירופה, בהיקף של 120% מהתוצר, והוא צפוי להמשיך ולגדול ולהסתכם בסוף השנה הבאה ב־127% מהתוצר", נכתב במאמר. "על פי קנה מידה זה, רק יפן נמצאת במצב גרוע משל איטליה, עם יחס חוב־תוצר של 236%".

עם זאת, המחבר מניח בהמשך מוקש לצורת המחשבה הרגילה בתחום: "האם אנחנו בטוחים שהיחס בין החוב הציבורי לתוצר הוא קנה המידה היחיד להשוואה בין מצב המדינות השונות? האם לא יהיה נכון לצרף לחובות שצברו הממשלות גם את החובות של השחקנים העיקריים הנוספים באותם משקים, כמו משקי הבית והמגזר העסקי?".

כאן מציין המחבר כי אם מביאים בחשבון את כל הגורמים הפעילים במשק ומחשבים את חובם הכולל ביחס לתוצר - מתברר שמצבה של הכלכלה האיטלקית לא נורא כל כך. לפי חישוב זה, יחס החוב הכולל של איטליה עומד על 281% - טוב יותר מזה של בריטניה, שבה יחס החוב מגיע ל־300%, או מזה של ספרד (346%) ואפילו של צרפת (298%).

יתרה מזאת, גם ארצות הברית, שנחשבת למקלט בטוח יחסית ומצליחה לגייס הון בשיעורי ריבית ריאלית אפסית, מחזיקה ביחס חוב כללי של 282% מהתוצר על פי שיטת המדידה המוצעת - מרחק לא רב מאיטליה.

השוני הישראלי

המצב המשופר במשק קשור לשיעור החיסכון הפרטי הגבוה

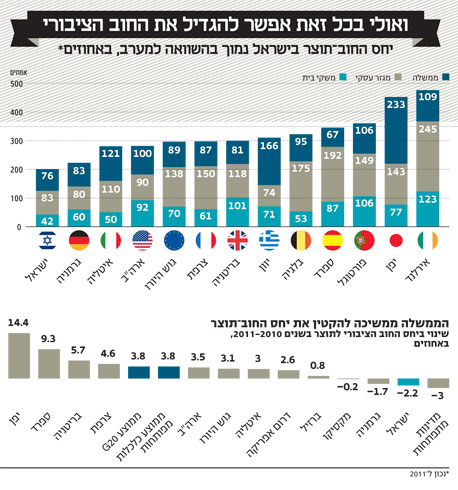

השיפור הדרמטי במצבה של איטליה על פי שיטת החישוב המוצעת אינו ההפתעה היחידה בסיפור. על פי שיטה די הגיונית זו, מתברר, מצבו של המשק הישראלי טוב בהרבה מזה של משקים רבים במדינות גדולות וחזקות במערב. מנתונים שפרסם בנק ישראל לפני חצי שנה מתברר כי בסוף 2011 הסתכם היחס בין החוב הכולל לתוצר בישראל ב־201%. יחס זה נמוך בהרבה מזה של מדינות כמו ארצות הברית, גרמניה, צרפת, בריטניה, ואפילו מהיחס הממוצע בקרב כלל המדינות החברות בגוש היורו - 297%.

לדברי בנק ישראל, הסיבה העיקרית למצבו המשופר של המשק הישראלי ביחס למשקים אחרים במערב היא המינוף הנמוך הנהוג בכלכלה הישראלית, במיוחד בקרב משקי הבית שבהם מסתכם יחס החוב לתוצר ב־42% בלבד. בארצות הברית, לעומת זאת, יחס החוב־תוצר של משקי הבית עומד על 92%, בבריטניה על 101% ובמדינות גוש היורו על 70%. בנקאים ובכירים שונים במשק כבר הסבירו בעבר שאותה נטייה לחסכנות בציבור הישראלי היא שהצילה את המדינה בזמנו מהמשבר הכלכלי העולמי.

ממשיכים להקטין

ישראל בתחתית טבלת היחס בין החוב הממשלתי לתוצר

שוקי ההון אינם מאמצים את שיטת החישוב של היחס בין החוב של כלל המשק לבין התוצר, ובמקום זאת בוחנים רק את גורם הסיכון הפחות רב־גוני במדינה - החוב הציבורי. החוב הפרטי מורכב ממיליוני שחקנים שונים, בעוד שמאחורי החוב הציבורי ניצב שחקן יחיד: הממשלה, דבר שמגביר את הסיכון למלווים.

אולם גם בנקודה זו מצבה של ישראל טוב בהרבה מזה של משקים רבים אחרים במערב. בעקבות המשבר הגלובלי נאלצו ממשלות רבות ללוות סכומי כסף גדולים כדי לחלץ ענפים שלמים שנקלעו להאטה, מה שגרם להיקפי החובות היחסיים של אותן מדינות לגדול מאוד. לעומת זאת, בישראל נרשמה מציאות הפוכה והיחס בין החוב לתוצר נמצא בשנתיים האחרונות במגמת ירידה.

מנתונים שפרסם באחרונה אגף החשב הכללי במשרד האוצר עולה כי בשנה שעברה הצטמצם היחס חוב־תוצר בישראל ב־2.2%, לעומת עלייה של 14.4% שנרשמה ביפן, של 3.5% בארצות הברית ושל 3.1% בממוצע בגוש היורו. מנתוני בנק ישראל מתברר עוד כי בסוף שנת 2011 הסתכם היחס בין החוב הממשלתי לתוצר בישראל ב־76%, לעומת יחס של 100% בארצות הברית, 87% בצרפת, 83% בגרמניה ו־89% בגוש היורו.

אין ממה

לחשוש חברות דירוג האשראי הן רק דחליל

הנתונים ההשוואתיים האלה צריכים לעניין אותנו מפני שהרגיעה בחזית ההפחדות שמאפיינת את משרד האוצר בעקבות הקפאת דיוני התקציב היא זמנית בלבד. בעוד פחות משלושה חודשים, כאשר יחלו הדיונים להרכבת ממשלה חדשה, ישובו באוצר להפחיד אותנו מהגדלה אפשרית של הגירעון בתקציב ומהעונשים האיומים שינחיתו עלינו חברות דירוג האשראי הבינלאומיות אם וכאשר זה יקרה. הפתרון שצפויים אנשי האוצר להציע אז כדי לרצות את חברות הדירוג הוא העלאה נוספת של המסים כדי למנוע עלייה לא רצויה בגירעון.

גירעון גדול מהמתוכנן בתקציב המדינה מחייב את הממשלה להגביר את קצב גיוס הכספים בשוקי ההון בארץ ובחו"ל. גיוס ההון המוגבר מגדיל את חובות הממשלה, וכמובן גם את היחס בין החוב לתוצר. היחס בין החוב לתוצר נחשב על ידי חברות דירוג האשראי לאחד הפרמטרים החשובים בדירוג, שכן הוא מעיד לכאורה על יכולתה של הממשלה לעמוד בהחזר חובותיה בעתיד. דירוג האשראי הניתן לכל מדינה אמור להשפיע על גובה הריבית שהיא נדרשת לשלם עבור גיוסי הכספים שהיא מבצעת בשוקי ההון הבינלאומיים. מסיבה זו נהגו כל הממשלות בעבר, ובכלל זה גם הממשלה היוצאת, לשוב ולהפחיד אותנו שוב ושוב מהגדלת הגירעון בתקציב.

אבל כל הסיפור הזה נחשב פחות או יותר לנחלת העבר. לשוקי ההון הבינלאומיים יש כיום דרכים משלהם להעריך את חוסנו של המשק הישראלי, והם כבר ממש לא מסתמכים רק על הציונים שמעניקות חברות דירוג האשראי. לכן כלל לא ברור שהורדה אפשרית של הדירוג תגרום להעלאת הריבית. זאת בנוסף לעובדה שהאפשרות לעלייה בעלויות הגיוס של הממשלה תחול רק על הנפקות עתידיות בחו"ל, ולכך שממשלת ישראל ממעטת להנפיק איגרות חוב בחו"ל וכמעט כל מיחזורי החוב שלה מתבצעים בשוק ההון בארץ. בשנים האחרונות הנפיקה הממשלה בשוקי ההון הבינלאומיים רק כ־1.5 מיליארד דולר בשנה בממוצע, לעומת חוב ממשלתי כולל של יותר מ־600 מיליארד שקל.

בלי להכביד את הנטל

הגדלת הגירעון עדיפה מהעלאה נוספת בשיעור המע"מ

השורה התחתונה בכל הסיפור הארוך הזה היא שבעוד כמה חודשים, כאשר יתברר שההכנסות הצפויות מהרווחים הכלואים ומהעמקת הגבייה הן לא יותר מציפיות לא ממומשות של שר האוצר היוצא, יהיה על מי שיכהן אז בתפקיד למצוא תחליפי מס בהיקף של כ־5 מיליארד שקל כדי למלא את החלל שנוצר. אנשיו יסבירו לנו אז כי חייבים להטיל מסים נוספים, למשל להעלות את שיעור המע"מ באחוז נוסף, כדי לא להגדיל את הגירעון בתקציב ולהסתכן בכך בלהרגיז את חברות דירוג האשראי הבינלאומיות.

אבל הנתונים שפורטו בחלקה הראשון של הכתבה מראים, כאמור, שמצב החוב היחסי של ישראל, גם הממשלתי ובמיוחד של כלל המשק, טוב בהרבה מזה של רוב מדינות המערב. לכן הגדלה לא גדולה של הגירעון ושל החוב הממשלתי, בכ־5 מיליארד שקל (0.5% מהתוצר) נניח, היא בוודאי לא משהו שעליו תקום או תיפול כל המדיניות הכלכלית של ישראל. הממשלה הבאה יכולה להצליח לנווט את המשק בהצלחה גם מבלי להכביד את הנטל על אלה שכבר עכשיו די קשה להם.

36 תגובות לכתיבת תגובה