צילום: shuttrstock

צילום: shuttrstock

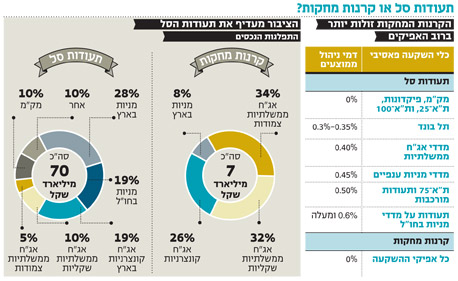

הציבור מפספס את "המתנה" שמחלקות הקרנות המחקות

התחרות בתחום הקרנות המחקות הביאה לביטול כמעט גורף של דמי הניהול בתעשייה, אולם המשקיעים מעדיפים להישאר שבויים בתעודות הסל

אנו הישראלים צרכנים עצלנים. אנו מאמצים במהירות תפיסות, נסחפים לקונספציות שגויות ולא מנצלים את התחרות בין היצרנים, בין אם מדובר בקוטג' ונדל"ן ובין אם מדובר בתחום הפיננסי. במקרים רבים מתברר שאין צורך במחאות מתוקשרות ומספיק פשוט לבצע בדיקה של השוק לבחור את המוצר הזול והמתאים ביותר עבורנו. דוגמה לצרכנות שגויה בתחום הפיננסי ניתן למצוא במכשירי ההשקעה הפסיביים - תעודות הסל והקרנות המחקות (קרנות הסל) - שכולם עוקבים אחר מדדי הבורסה. בטור זה ננסה להבין האם יש סיבה לכך שלמרות "מתנת" דמי הניהול האפסיים שמציעות הקרנות המחקות, הציבור מעדיף להמשיך ולשלם על תעודות הסל.

"המתנה" של הקרנות

בחודש האחרון הודיעה חברת הקרנות של אי.בי.אי כי היא מורידה את דמי הניהול של הקרנות המחקות שבניהולה ל־0% ובכך הצטרפה לחברות רבות נוספות כגון מגדל, פסגות, אקסלנס (תחת השם קסם), דש ומיטב שכבר הפסיקו לגבות דמי ניהול על רוב הקרנות המחקות. הסיבה להוזלת המוצרים היא הרצון של החברות לחדור לשוק ניהול המוצרים הפסיבי, ולשם כך הן מוכנות להפסיד על מוצר החדירה ועל כן עושות "מבצע".

מדובר בהורדת דמי ניהול באופן כמעט גורף של הקרנות בתעשייה שעוקבות אחרי כל סוגי המדדים בבורסה הישראלית, החל ממדדי המניות, דרך מדדי תל בונד וכלה באפיק הממשלתי. חברות ניהול קרנות הנאמנות עושות למעשה שימוש ב"נשק יום הדין" כאשר הן מורידות את דמי הניהול בעקבות מצב ייחודי שנוצר לקראת כניסתה הצפויה לתוקף של הרפורמה בתחום תעודות הסל בשנה הקרובה. במסגרת הרפורמה יוכנסו תעודות הסל תחת חוק השקעות משותפות בנאמנות, והקרנות צפויות להפוך למכשיר ציטוט (כלומר להפוך סחירות). זהו מצב זמני שבו מעניקים למשקיע "מתנה", אך עד כה הוא בוחר לנצל אותה באופן חלקי עד זניח.

תעשיית תעודות הסל בארץ התפתחה כאשר לא היה חוק מתאים המאפשר ניהול של קרנות נאמנות מחקות. כך הפכו תעודות הסל לכלי הפיננסי היחיד שבאמצעותו ניתן היה להיחשף למדדים באופן פסיבי, והן הצליחו לגייס נכסים רבים. הצעד הראשון ליצירת התנאים המשפטיים לניהול קרנות מחקות נסחרות (ETF) כמקובל בעולם החל ברפורמה שהתבצעה ב־2007. אולם בינתיים, נמצאת ישראל במצב ייחודי שבו תעודות הסל מנהלות 69.3 מיליארד שקל בעוד שהקרנות המחקות מנהלות 7 מיליארד שקל בלבד. זאת לעומת המצב במדינות המפותחות בעולם שבהן יותר מ־95% מהנכסים המנוהלים במוצרים פסיביים מנוהלים בקרנות מחקות סחירות.

נכון להיום, סוחרים המעוניינים במסחר תוך־יומי במדדים צריכים לעשות זאת באמצעות תעודות סל - וכאן בא לידי ביטוי היתרון של תעודות הסל על הקרנות. אולם, עבור יתר המשקיעים שמחפשים חשיפה למדד לשם השקעה לטווח שארוך יותר מיום רצוי לבחון את אפשרות ההשקעה בקרן מחקה על המדדים.

יתרון המחיר של מחקות

מהשוואה בין תעודות הסל והקרנות המחקות ניתן לזהות שני ממצאים חשובים. הראשון הוא יתרון ברור בדמי הניהול לקרנות המחקות את מדדי האג"ח על פני תעודות הסל. בנוסף לכך, כל מנפיקי תעודות הסל גובים את אותם דמי ניהול על אותו סוג של תעודה. התכנסות המחירים מלמדת על שוק שבוי בעוד שברור כי קיימת בפועל אלטרנטיבה לתעודות הסל. שוב נגלית לעינינו חולשתנו כצרכנים.

הקרנות המחקות בארץ, כמו בכל העולם, אינן מתחייבות אמנם לספק את התשואה של המדד אלא רק לעקוב אחריו. אולם מנגד, ההתחייבות לאפשר למשקיע המרה לנכסי המדד, כפי שקיימת בתעודות הסל בהיותן תעודות (Note), כוללת את חשיפת המשקיע לסיכון אשראי של מנפיק התעודה. סיכון זה בא לידי ביטוי אם חברת תעודות הסל קורסת ואז אין כל הבטחה לכיסוי החוסר שנוצר בנכסי התעודה ומחזיק בתעודה הופך לאחד מנושי החברה. לעומת זאת, כספי הקרן לא קשורים לחברה המנהלת את הקרנות אלא מנוהלים בנאמנות.

יש לציין כי הקרנות המחקות מתחייבות לעשות מאמץ לעקוב ככל שניתן אחר המדד (Best Effort). מנגד הן אינן מתחייבות לספק את תשואת המדד ולכן ישנה חשיבות לבחינת יכולותיהם של מנהלי הקרנות לעקוב אחר המדדים. ואנו נשאף להשקיע בקרנות עם המנהלים המצליחים ביותר במעקב אחר המדדים.

לסיכום, היעדר דמי ניהול בקרנות המחקות הוא מצב שמעודד בחינה מחדש של אופן החשיפה למדדים. על המשקיעים לשים לב שמדובר במבצע, ודמי הניהול של הקרנות המחקות עשויים לעלות בעתיד ולכן יש לקחת אחריות ולעקוב. אם עד אז נלמד להיות צרכנים טובים יותר, אז גם כאשר דמי הניהול יעלו, לא נתעצל ולא נישאר שבויים, אלא נבחן את האלטרנטיבות ונבחר מהן את המוצר העונה על הצרכים במחיר הנמוך ביותר.

השורה התחתונה

דמי הניהול האפסיים בקרנות המחקות הופכות אותן לאפשרות טובה להשקעה פסיבית במדדים לטווח של יותר מיום בודד

הכותבת היא אנליסטית קרנות ב־UBS Wealth Managenmant ישראל

3 תגובות לכתיבת תגובה