השקט שלפני הבחירות: דרוש מפרק פצצות

העלייה בתוחלת החיים והריביות הנמוכות לטווח הארוך יגרמו לכך שהמודל הפנסיוני הנוכחי יתפוצץ לעובדי מעמד הביניים בפנים, בהגיעם לפנסיה. אם נתניהו יטפל בבעיות האלו היום, הוא יוכל להצדיק את התואר שר־על לאסטרטגיה כלכלית

1. 70 יום נותרו עד לבחירות, ומה שהיה אמור להיות שיח ער בין הציבור לבין מי שמבקשים לקבל מהציבור את המנדט לנהל את חייו, כלל אינו קיים. הפוליטיקאים לא שואלים מה הציבור רוצה, והציבור לא טורח להשמיע את דעתו. שקט. אולי זה מפני שהפוליטיקאים מצויים עדיין בשלב הגולם של הבחירות - ההכנות לפריימריז. בשלב הזה, לפני שהם בוקעים כפרפרים צחורים, הציבור הרחב עוד לא מעניין אותם, אלא רק המתפקדים במפלגות שלהם. ניחא. עד שהזירה הארצית תתחמם, גם הציבור הרחב יכול להיערך ולחשוב מה ראוי להיות סדר העדיפויות החברתי־כלכלי של הממשלה הבאה.

מלבד האתגרים התקציביים המהותיים שהממשלה הבאה תיאלץ להתמודד איתם - בור תקציבי של 14 מיליארד שקל ב־2013, ובורות תקציביים גדולים יותר בשנים 2014-2015 - על עתידם של הישראלים מאיימות כמה בעיות עומק כלכליות־חברתיות, שמוטב להתחיל לחשוב איך מפרקים אותן כבר עכשיו, במקום לדחות כרגיל את הדיון למועד לא ידוע בעתיד, אחרי שהן יתפוצצו בפנינו, כששום פתרון טלאי לא יהיה מספיק. אחת מבעיות העומק האלה היא הפצצה הפנסיונית.

2. ייאמר לזכותו של ראש הממשלה בנימין נתניהו, שהוא זיהה את הבעיה הזו עוד בגלגול קודם שלה - כבר כשהיה סתם שר אוצר ולא שר־על לאסטרטגיה כלכלית. אז, על אף שהבעיה לא איימה להתפוצץ במשמרת שלו ואף שהדבר היה כרוך בצעדים אמיצים ולא פופולריים, נתניהו הוציא לפועל שורה של צעדים בתחום הפנסיוני שנועדו להתמודד עם הבעיות של עולם הפנסיה הישן - קרנות הפנסיה ההסתדרותיות והפנסיה התקציבית.

הבעיה המרכזית היתה זו: המודל הישן שהבטיח לעובדים זכויות שונות שיקבלו כשיגיעו לגיל הפנסיה, כמו פנסיה חודשית בגובה 70% מהמשכורת האחרונה, מבלי שהחוסך חסך לכך מספיק כסף - הלך והתברר כבלוף. פירמידה שלא מסוגלת להחזיק את עצמה עוד זמן רב. נתניהו הבין שאם הפירמידה הזו תתפרק, נטל התמיכה הכלכלית בעשרות אלפי גמלאים ייפול על תקציב המדינה, כלומר על משלם המסים, וייתכן שהדבר יהיה פשוט גדול על המשק. לכן, נתניהו עשה כמה דברים בשביל להתמודד עם הבעיה הזו.

בתמצית: הוא חתך. הוא האיץ את התהליכים שהתחילו עוד הרבה קודם לכן, ושינה מן היסוד את מודל הפנסיה. הזכויות קוצצו, התשואות המובטחות הופחתו, רשת הביטחון (בדמות האג"ח המיועדות) צומצמה וגיל הפרישה הועלה. בתמורה, קרנות הפנסיה הגירעוניות הולאמו והן זוכות מאז למיליארדי שקלים מתקציב המדינה מדי שנה על מנת לאפשר לחוסכים מהדור הקודם לקבל פנסיה בגיל הפרישה. בשביל לסבר את האוזן, בשלוש השנים האחרונות המדינה העבירה כ־7 מיליארד שקל לקרנות הפנסיה. לא מעט כסף מכיסו של משלם המסים.

המטרה היתה אחת: לוודא שזו תהיה הפעם האחרונה שבה יוכל להיווצר גירעון במודל הפנסיוני. מעתה, במודל החדש, העובדים אחראים לפנסיה של עצמם. יחסכו, יקבלו. לא יחסכו, לא יקבלו גרוש. במובנים רבים ישראל הקדימה מדינות רבות שביצעו מאז צעדים דומים, או שהן מתכננות לבצעם בעתיד. צריך לומר ביושר - זה היה הסדר קשה לחוסכים, שכלל הפחתה של לא מעט זכויות פנסיוניות, אבל מדיניות לא סוציאלית עדיפה עשרות מונים על פני מדיניות שהיא סוציאליות חלולה - הבטחה שלא ניתן לפרוע.

3. אלא שהמודל החדש, זה שהיה אמור להיות חף מבעיות, טומן בחובו שתי פצצות זמן שעתידות להתפוצץ עוד עשורים בודדים, כשדור שלם של עובדי מעמד הביניים יגיעו לגיל הפרישה ויגלו מאוחר מדי, שאף שחסכו כל חייהם, מה שחסכו עדיין לא מספיק בשביל לשמור על רמת חיים סבירה.

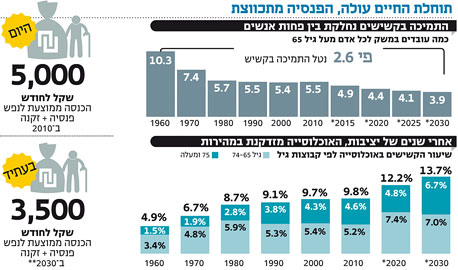

שתי התופעות שמאיימות לשחוק עד דק את הפנסיה של מעמד הביניים העובד, שייצא לפנסיה בעוד 30־40 שנה, הן עלייה מתמשכת בתוחלת החיים, וריביות נמוכות לטווח ארוך שלא צפויות להיעלם בקרוב. במודל הפנסיה הקודם שני הנתונים האלה לא היוו בעייה, כי המודל עבד רק בשיטת הפירמידה. במודל החדש נוסף מנגנון שאמור למנוע את בעיית הפירמידה, ולכן הוא מתחשב בגורמים כמו עלייה בתוחלת החיים ובריבית לטווח ארוך. אלא שאליה וקוץ בה, מה שהיה אמור להיות המנגנון שימנע ממודל הפנסיה החדש להיכשל, עלול להיות זה שייצור את הבעיה.

כך המנגנון הזה עובד: כל אימת שתוחלת החיים עולה או שסך הכסף שקרנות הפנסיה צריכות לשלם לפנסיונרים גדול ב־5% לפחות מהיקף הכסף שהעובדים שטרם יצאו לפנסיה מכניסים לקופה, הקרנות מחויבות לקצץ את הפנסיה החודשית. במילים אחרות, ככל שתוחלת החיים תמשיך לעלות, הפנסיה החודשית שלנו תהיה קטנה יותר, אפילו אם נחסוך יותר. וככל שהריבית תמשיך להיות נמוכה ותפגע בתשואות, הפנסיה שלנו תהיה נמוכה יותר. כך, אחרי עשרות שנים של עבודה קשה וחיסכון, אנו עלולים לגלות שמה שחסכנו פשוט לא מספיק. תוסיפו לקלחת הזו את העובדה שבעוד כמה עשורים יהיו כאן הרבה יותר פנסיונרים - שיעורם באוכלוסייה אמור לגדול פי שניים בתוך 20 שנה - לגמרי לא ברור מי יוכל לפרנס את כולם.

הבעיה הזו כמובן לא ייחודית לישראל. כל המדינות שבהן יש מודלים פנסיוניים מודרניים, שוברות את הראש בניסיון להבין איך לפרק את הפצצה הזו. בינתיים הפתרונות המוצעים לא נראים כל כך טוב. איך שלא הופכים את זה, בסוף מדובר בשילוב של שני דברים - לעבוד יותר ולחסוך יותר, ושניהם בעייתיים. יש מקצועות מסוימים שבהם פשוט לא ניתן לעבוד יותר, כאלה ששוחקים פיזית את הגוף למשל, ובכלל, שוק העבודה לא בדיוק נוטה להעדיף עובדים מבוגרים. וגם אם כן, לא בטוח שיש מספיק מקומות עבודה לכולם, גם למבוגרים וגם לצעירים. ולגבי הגדלת שיעור החיסכון - בעולם של מחירים עולים, כשמעמד הביניים גם כך לא מצליח לגמור את החודש, הגדלה נוספת של שיעור החיסכון פירושה הקטנה נוספת של הנטו. אין הרבה משפחות שיכולות להרשות את זה לעצמן.

במילים אחרות, כדי שלא נגיע למצב שבו הפתרון היחידי יהיה להוריד את רמת החיים שלנו, בהווה או בעתיד, זו השעה להתחיל לחשוב כיצד להתמודד עם הבעיה. לפני שבוע החליטה הממשלה להקים מנגנון שיהיה אחראי על גיבוש האסטרטגיה של ישראל לטווח הארוך. אחרי שתקום הממשלה הבאה, המועצה הלאומית לכלכלה תציג בפני נבחרי הציבור החדשים הערכת מצב כלכלית־חברתית. זו תהיה ההזדמנות הראשונה לשים על השולחן מספר בעיות עומק שמאיימות על עתיד החברה הישראלית, במטרה להתחיל להתמודד איתן.

זו בדיוק ההזדמנות של הציבור לדרוש שהבעיה הפנסיונית תהיה אחת מהן. אפשר, למשל, לדרוש מהממשלה החדשה להקים ועדה מקצועית. לא סתם ועדה מן הפה אל החוץ אלא ועדה אסטרטגית, שתשב על המדוכה חצי שנה ותגבש מודל חדש וכולל לבעיית הפנסיה. מודל שיפתור את בעיית גיל הפרישה, ואולי יצמיד אותו באופן אוטומטי לעלייה בתוחלת החיים. מודל שיחליט מה המינון הנכון של אג"ח מיועדות (רשת ביטחון שממומנת מכספי מסים לחלק מכספי הפנסיה), מה מודל הטבות המס הראוי, ועוד אלף נושאים שקשורים לעניין, שנופלים בין הכיסאות בשגרת היומיום. ועדה שתציע פתרון לבעיה, במקום לדחות אותה. כך נתניהו יוכל להצדיק באמת את התואר שר־על לאסטרטגיה כלכלית.

6 תגובות לכתיבת תגובה