השורה התחתונה: נאחזים בקרנות האג"ח

ארבע שנים לאחר המשבר הכלכלי, נתוני זרימת הכסף בשוקי ההון בעולם מעלים כי הציבור עדיין חושש לחזור למניות ומגדיל חשיפה לקרנות האג"ח. המוסדיים והספקולנטים, לעומתם, מגדילים פוזיציות בנכסי הסיכון. בגזרת קרנות הסל, מניות השווקים המתעוררים הן שיאניות הגיוסים

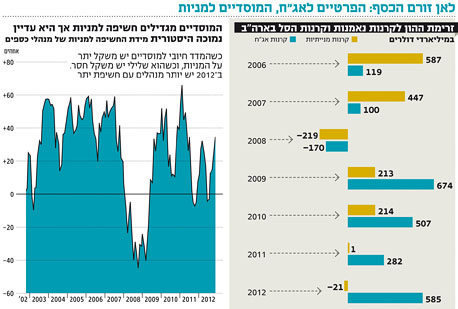

האפקט הפסיכולוגי שהותיר אחריו המשבר הכלכלי של 2008 ממשיך להשפיע על השווקים, גם ארבע שנים אחרי שהחל. נתוני זרימת הכספים בשוקי ההון מראים כי המשקיעים שנכוו מהשקעתם במניות, ובמקרים רבים נמלטו מההשקעה הזו כשהיא בשפל ובהפסדים ניכרים, ממשיכים במגמת ההיצמדות לאג"ח, ואף מגדילים את החשיפה לאפיק זה. מתחילת השנה רשמו קרנות הנאמנות וקרנות הסל האג"חיות זרימה חיובית של 585 מיליארד דולר לעומת זרימה שלילית של 21 מיליארד דולר שספגו הקרנות המנייתיות(ראו נתונים למעלה). נדמה כי גם לאחר שקוששו מהן כל פיסת תשואה אפשרית בסביבת ריביות מאתגרת, המשקיעים מתקשים להיפרד מאפיק זה ולחזור אל שוק המניות, שלדעת לא מעט כלכלנים צפוי להציג, בסופו של דבר ולאורך זמן, תשואה אטרקטיבית יותר.

"המשקיעים הפרטיים מפחדים להגדיל את אחוז המניות בתיקי ההשקעות שלהם. נראה שהם עוד לא התאוששו מנטלית מהמשבר של 2008, ודבקים באיגרות החוב, גם כשכבר ברור לגמרי שהתשואות שם מידלדלות. אם נסתכל קדימה לחמש השנים הבאות, אפשר בהחלט לצפות לתשואה גבוהה יותר באפיק המנייתי, והמשקיעים צריכים להפנים את זה", מסביר ערן פלג, שותף ומנהל חטיבת ניהול ההון הפרטי של KCPS, חברת ניהול השקעות גלובלית.

המוסדיים בכיוון ההפוך

במבט נוסף על הנתונים, ניתן לראות כי בתקופה האחרונה היו אלה דווקא המשקיעים המוסדיים שפעלו בכיוון הגדלת החשיפה למניות, והם נמצאים כעת בחשיפה הגבוהה ביותר למניות שבה היו יותר משנה. לפי סקר מנהלי הכספים של מריל לינץ', 35% ממנהלי ההשקעות המוסדיים מצויים כיום במשקל יתר במניות. למרות זאת, אם בוחנים את השנים האחרונות, האחזקות של המשקיעים המוסדיים במניות עדיין אינן גבוהות במיוחד. התשובה ליציאת המוסדיים ממבצרי האג"ח לטובת המניות טמונה בפעולות האגרסיביות של הבנקים המרכזיים ברחבי העולם. היו ציפיות בשוק שהבנקים יפעלו, אבל בסופו של דבר תוכניות כמו רכישת 40 מיליארד דולר בכל חודש של אג"ח מגובות משכנתאות ("מבצע טוויסט" שעליו הצהיר הפד האמריקאי) הפתיעו לטובה גם את האופטימיסטים הגדולים. כרגע, ההערכות הן שהסיכונים פחתו באופן משמעותי, ובכל זאת מחירי המניות לא גבוהים. "זו סביבה שאפשר להרגיש בה בנוח להגדיל את החשיפה למניות. ובכל זאת, לא מדובר ברמות חשיפה גבוהות למניות, אלא בחזרה לרמה שהיא בסך הכל ניטרלית אחרי תקופה ארוכה של משקל חסר", מוסיף פלג. האם ניתן לצפות לעלייה נוספת באחזקות המניות מצד המוסדיים? כרגע נראה כי הגופים המוסדיים בוחרים לחכות על הגדר לשיפור נוסף בנתונים הכלכליים, וכזה יכול בהחלט להביא להגדלה נוספת של החשיפה למניות. כמו כן, המשקיעים מצפים להתבהרות נושא הצוק הפיסקאלי בארה"ב בשבועות הקרובים. "יש מקום לעליות נוספות, כתלות בנסיבות הכלכליות", אומר פלג. "הרי החשיפות אמנם גבוהות לעומת החודשים הקודמים, אך אינן עדיין גבוהות במיוחד בראייה היסטורית. הגופים המוסדיים בהחלט נותנים משקל ומשמעות לפעולות שנקטו לאחרונה הבנקים המרכזיים, ורמת הריבית שנותרת נמוכה מאוד בהחלט מעודדת לקיחת סיכונים. בשנים הקרובות, אם תהיה תשואה, היא תגיע בעיקר מהאפיק המנייתי ופחות מהאג"ח. בתוך האפיק המנייתי בולטת העדפת המוסדיים לשווקים המתעוררים ולאירופה. למעשה, הקצאות הכספים לאירופה הן הגבוהות ביותר זה שנה לפחות. פלג מסביר כי גם הנתונים האלה מגלמים נטייה להגדלת סיכונים. "בשנתיים האחרונות המשקיעים התעקשו להתבצר בשוק האמריקאי. למרות כל הצרות שיש לארה"ב, מדובר בשוק שנחשב פחות מסוכן, גם כיום. והנה, בתקופה האחרונה הכסף זורם החוצה משוק המניות האמריקאי אל שווקים מסוכנים יותר. במשך תקופה ארוכה למדי המשקיעים היו בעמדת חסר באירופה, ועכשיו הבינו שאולי הם בעמדת מגננה גדולה מדי והגיע הזמן להגדיל את הסיכון". מבחינה ענפית, המוסדיים מעדיפים את חברות הטכנולוגיה והפארמה. ענפים אהודים פחות הם תשתיות ובנקים, אף שבתקופה האחרונה המשקיעים בהחלט מתחילים להפגין עניין הולך וגובר בבנקים, ענף ששמרו ממנו מרחק מאז המשבר. "כבר לפני שנה חשבנו שהשקעה בבנקים מתחילה להיות מעניינת, אחרי שבמשך שלוש שנים המשקיעים היו במשקל חסר על הענף. סקטור הפיננסים הגלובלי מציג השנה את אחד הביצועים הטובים ביותר. נראה שהמוסדיים האמריקאיים סגרו את פוזיציות השורט על הענף, אחרי שבמשך תקופה ארוכה זה היה אחד הסקטורים הפחות מועדפים", אומר פלג.מוכנים להגדיל סיכון

במקביל, נראה כי גם המשקיעים הספקולטיביים ובראשם משקיעי קרנות הגידור התעוררו וחזרו לפעילות מסוכנת יותר בשווקים. מגמה זו באה לידי ביטוי בפוזיציות הספקולטיביות בנכסים מסוכנים (מניות, מתכות תעשייתיות, מטבעות של שווקים מתעוררים) כפי שהן באות לידי ביטוי בחוזים העתידיים, שרשמו עלייה גדולה בתקופה האחרונה ביחס לפוזיציות בנכסים בטוחים יותר. גם קרנות הגידור, כמו המוסדיים, העלו לאחרונה את חשיפתן לשוקי המניות.פלג מסביר כי "קרנות הגידור היו מאוד זהירות מבחינת סיכונים לאורך השנה האחרונה וזה עלה להן בביצועים. בזמן ששוקי המניות עלו בממוצע ב־10% מתחילת השנה, קרנות הגידור עשו תשואה של כ־5%, כי הן מאוד חששו לקחת סיכונים. הן פספסו את הראלי. בשלושת החודשים האחרונים הן מגדילות סיכונים: מגדילות חשיפה למניות, ומתקרבות לנכסים שנחשבים למסוכנים יותר".

באפיק קרנות הסל ניתן לראות כי בשבועות האחרונים קרנות הסל (ETF) שאליהן זרם הכי הרבה כסף הן של מניות השווקים המתעוררים, כאשר מנגד, הכסף יוצא מקרנות הסל על מניות בארה"ב. למעשה, מאמצע אוקטובר, ה־ETF שגייסה את כמות הכסף הגדולה ביותר היא iShares MSCI Emerging Markets (EEM) - עם זרימה חיובית של 2.2 מיליארד דולר. אחריה ברשימה iShares FTSE China 25 (FXI) - עם כניסה של 1.3 מיליארד דולר. מנגד, תעודות הסל העוקבות אחר מדדי המניות האמריקאיים S&P 500 וראסל 2000 רשמו פדיונות של 9.3 ו־2.1 מילארד דולר בהתאמה. השורה התחתונה: המוסדיים בעולם החלו לאחרונה להגדיל בהדרגה את החשיפה לנכסי סיכון. הענפים המועדפים הם טכנולוגיה ופארמה, והבנקים מתחילים לתפוס משקל גבוה יותר בתיקים.

2 תגובות לכתיבת תגובה