צילום: בלומברג

צילום: בלומברג

כוכבת אלקטרונית בתשואת יתר של 6.5%

רשת האלקטרוניקה בסט ביי מציעה אג"ח במח"מ שלוש שנים בתשואה לפדיון 7%. הסיכויים והסיכונים שבהשקעה

29.11.2012, 07:26 | אריאל קורינאלדי

בסט ביי היא קמעונאית מוצרי האלקטרוניקה הגדולה בארה"ב (1,400 חנויות ונתח שוק של קרוב ל־18%), לצד פעילות בינלאומית המתמקדת בקנדה, אירופה וסין. בחודשים האחרונים מככבת החברה בכותרות בתקשורת, בעקבות רצונו של המייסד שלה לרכוש אותה בחזרה לאחר בדיקת הנאותות שצפויה להסתיים בדצמבר.

בסט ביי נמצאת היום בצומת דרכים וסובלת מתחרות חריפה בכל החזיתות, דבר שפוגע בתוצאותיה הפיננסיות והביא לעלייה בסיכון. ההתקדמות הטכנולוגית ביחד עם התפתחות של נישות חדשות (טלפונים חכמים, טאבלטים ומסכים שטוחים) גרמה לעלייה בביקוש מצד הצרכן הסופי, אך עם זאת, גם גרמה להתגברות התחרות הן מצד ענקיות קמעונאות כמו וולמארט וקוסטקו והן מצד חברות המתמחות במסחר מקוון (בעיקר אמזון). יצרניות הציוד וחברות התקשורת נכנסו אף הן לשוק והוסיפו צינור שיווקי ישיר לצרכן על ידי פתיחת סניפים ייעודיים כגון חנויות הדגל של חברת אפל.

תוצאות פיננסיות

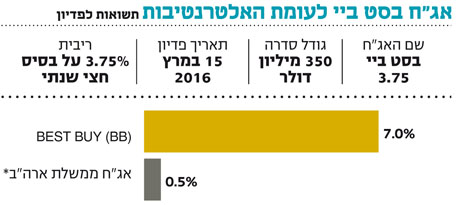

הכנסות בסט ביי בשנת הכספים הקודמת עמדו על 50.7 מיליארד דולר, ובשנתיים האחרונות היא מציגה ירידה שנתית של כ־2% במכירות מחנויות זהות (SSS), נתון שמעלה את רמת הסיכון שלה. המגמה השלילית נמשכה גם בתשעת החודשים הראשונים של השנה עם ירידה של כ־1.4% בהכנסות והמשך הירידה בנתוני המכירות מחנויות זהות. הרווח התפעולי בתקופה עמד על כ־300 מיליון דולר, כלומר שולי רווח נמוכים מ־1%. עודף החוב של בסט ביי עומד על 1.15 מיליארד דולר שרובו לטווח ארוך - שתי סדרות אג"ח לפדיון ב־2016 וב־2021 - עם אופציית מכירה (Put) לפדיון אוטומטי של הסדרות במחיר של 101 במקרה של שינוי בעלות. אנו ממליצים על סדרת החוב לפדיון ב־2016, הנסחרת כיום במחיר של 91.5 המשקף תשואה לפדיון אטרקטיבית של 7%. יש לציין כי מדובר באג"ח במח"מ קצר יחסית, שמספקת מרווח גבוה של 650 נקודות בסיס מהאג"ח ממשלת ארה"ב, אולם העובדה שמדובר בסדרה קטנה יחסית עם סחירות נמוכה הופכת את פרופיל הסיכון שלה לגבוה יחסית ולכן היא לא מתאימה לכל משקיע.בנוסף לחוב הפיננסי, יש לבסט ביי התחייבות חוץ־מאזנית בגין חוזי חכירה תפעולית לטווח ארוך (7.5 מיליארד דולר). התזרים הנקי השנתי הממוצע בעשור האחרון עמד על כמיליארד דולר והיה חיובי לאורך התקופה.

תחזית לחזרה לרווחיות

פרופיל הסיכון של שתי סדרות האג"ח של החברה אמנם גבוה והתוצאות של הרבעון השלישי אף הדגישו זאת, אולם להערכתנו, החברה נמצאת בשנת מעבר ולפי התוכנית האסטרטגית היא אמורה לחזור לרווחיות שאפיינה אותה בעבר. למרות המצב הלא פשוט, החברה ממשיכה להציג יחסים פיננסיים סבירים (יחס הון למאזן של 0.24 ויחס חוב כולל ל־EBITDA של 2.8) ותזרימי מזומנים גבוהים לאורך השנים. מבחינת סיכון, מלבד התחרותיות הגבוהה מול ענקיות הקמעונאות, אתרי אינטרנט וחנויות מתמחות של יצרניות המוצרים, קיימת אי־ודאות גבוהה לאור חילופי ההנהלה, יישום תוכנית הארגון מחדש והאפשרות לחילופי הבעלות.השורה התחתונה: אג"ח בסט ביי במח"מ של שלוש שנים נסחרת במרווח של 6.5% על אג"ח ארה"ב. יש לציין כי הסיכון שהיא מגלמת לא מתאים לכל משקיע.

לא התפרסמו תגובות לכתיבת תגובה