צילום: Paul Morigi

צילום: Paul Morigi

ניתוח כלכליסט

הפרטנר החדש: סבן הוא נס פך השמן של בן־דב

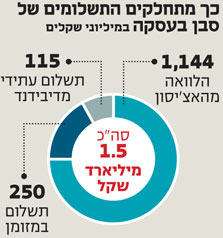

מכירת השליטה פרטנר הושלמה בסוף השבוע. חיים סבן ישלם סכום כולל של 1.5 מיליארד שקל - ומתוכם רק 250 מיליון שקל במזומן. מי שיכול לנשום לרווחה הוא אילן בן־דב, שמשוכנע כי "כל בעלי החוב יקבלו את כספם". כלכליסט מנתח את כל השלכות העסקה

הרוכש: חיים סבן חוזר לקדמת הבמה למרות הסיכון ולא בגלל הדיבידנדים

הרוכש: חיים סבן חוזר לקדמת הבמה למרות הסיכון ולא בגלל הדיבידנדים

רכישת גרעין השליטה בפרטנר מחזירה את חיים סבן לקדמת הבמה של שוק התקשורת הישראלי. השוק הזה כבר האיר לו פנים בסוף העשור הקודם, או יותר נכון יהיה לומר: היכה אותו בסנוורים.

במאי 2005, קבוצת משקיעים בהובלתו של סבן רכשה מהמדינה את גרעין השליטה בבזק, וכעבור 4.5 שנים מכרה את אחזקתה בבזק לשאול אלוביץ' ברווח המוערך בכ־300% - כסף גדול גם עבור טייקון כמו סבן. כעת סבן רוכש את השליטה בפרטנר כשהוא מכיר את שוק התקשורת הישראלי מלפני ומלפנים. הוא מכיר את האיומים, ונראה שגם את ההזדמנויות המונחות לפתחו של ענף הסלולר החבוט.

למרבה הצער, במחוזותינו השתרשה נורמה פסולה שלפיה חברות שנרכשות מוצאות את עצמן משרתות את החוב של בעל השליטה החדש באמצעות דיבידנדים. במקרה שלפנינו, הסיכוי לכך דווקא קלוש.

פרטנר כבר היתה בסרט הזה, כשבראשית 2010 חילקה דיבידנד מיוחד של 1.4 מיליארד שקל לבעלי המניות. דיבידנד זה נועד לאפשר לבעל השליטה החדש באותם ימים, אילן בן־דב, להיפרע מהחוב של סקיילקס לבנקים. לנוכח התחרות המתגברת בענף הסלולר, קשה לראות את פרטנר מגישה כעת בקשה לחלוקת דיבידנד חריגה. יתרה מזו, קשה לראות את בית המשפט מאפשר חלוקה כזאת.

קראו עוד בכלכליסט

סבן מבין זאת היטב, אך הוא לא מוותר על "התעלול הפיננסי". הנסיבות הקשות של בן־דב מאפשרות לסבן לרכוש את השליטה בפרטנר בתשלומים באמצעות פריסת החוב להאצ'יסון, שאותו הוא לוקח על עצמו. סבן צפוי לשלם תמורת 30.7% מפרטנר סכום של 1.5 מיליארד שקל, אולם מתוכו רק סכום של 250 מיליון שקל במזומן.

התשלום להאצ'יסון יתבצע בתשלומים שייפרסו על פני כמה שנים, כשסכום נוסף של עד 115 מיליון שקל ישולם לסקיילקס מתוך הדיבידנדים העתידיים של פרטנר.

סבן מגיע לפרטנר כשהחדשות הרעות כבר ידועות לו, הרגולציה כבר התהדקה והתחרות מצד HOT Mobile, גולן טלקום והמפעילים הווירטואליים מזנבת בחברות הסלולר. במילים אחרות, סבן כנראה מעריך שהחדשות הרעות כבר מגולמות במחיר של מניית החברה שבה הוא שולט כעת.

מניית פרטנר אמנם זינקה בארבעת החודשים האחרונים ב־113%, אולם היא עדיין נמוכה ב־63% מהשיא שרשמה בשלהי 2010.

השורה התחתונה: סבן מכיר את שוק התקשורת. לא הדיבידנדים של פרטנר משכו אותו, אלא התמחור שמבטא את החדשות הרעות והיכולת לגבש עסקה שבמסגרתה רוב עלות הרכישה תתבצע רק בעתיד.

חברת הסלולר: פרטנר תעבור לאסטרטגייה של יצירת ערך לטווח ארוך

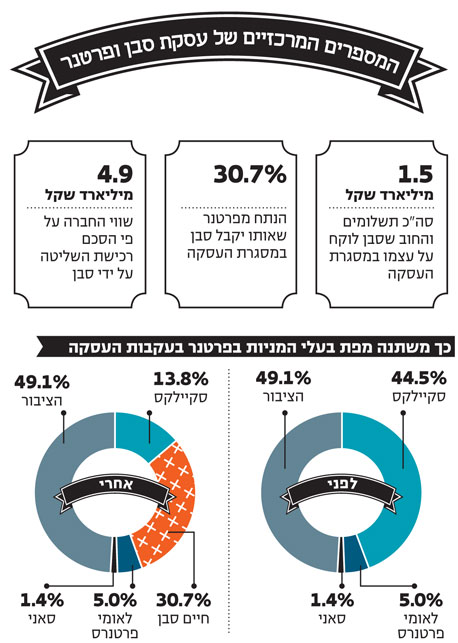

פרטנר לא מהווה צד כלשהו בעסקה, אך נראה שהיא אחת המרוויחות הגדולות ממנה. חברת הסלולר, שבשליטת סקיילקס, סבלה בשנתיים האחרונות לא רק מהרגולציה המתהדקת ומהתחרות המתגברת בענף - עם כניסתם של המפעילים החדשים HOT Mobileוגולן טלקום - אלא גם מחוסר הוודאות ביחס לזהות בעל השליטה בה. חוסר היציבות בסקיילקס הביא עמו להיעדר מיקוד בפעילותה של פרטנר ואף לפגיעה של ממש בתפקודה. לשם המחשה, ברבעונים האחרונים סבלה פרטנר משיעור הנטישה הגבוה ביותר בין שלוש חברות הסלולר הוותיקות.

בכל מקרה, אין זה אומר שעם העברת השליטה וכניסתו של חיים סבן לתמונה ייפתרו כל תחלואי הענף, ובעיותיה של פרטנר ייעלמו כלא היו. עם זאת, אפשר לצפות לכך שחברה תהיה ממוקדת יותר ותתנהל מתוך ראייה לטווח ארוך, ולא דרך החור שבגרוש כדי לשרת את החוב של בעלי השליטה.

כדי לפצות על אובדן הרווח שנראה שילווה את פרטנר ואת יתר חברות הסלולר הוותיקות בשנים הקרובות - כל עוד המפעילות החדשות בסביבה, ייתכן שפרטנר תיכנס לתחומים חדשים המשיקים לסלולר. אחת האפשרויות היא כניסה לתחום שידורי הטלוויזיה.

הדיבידנד מפרטנר מהווה את אחד המטבעות שבאמצעותו סבן יממן את רכישת השליטה. על פי ההסכם, סקיילקס תותיר בידיה את הזכות לקבל דיבידנדים על המניות שתמכור בגובה של עד 115 מיליון שקל.

השורה התחתונה: המיקוד בפרטנר צפוי להשתנות מיצירת רווח בטווח הקצר ליצירת ערך בטווח הארוך. לא מן הנמנע שפרטנר תיכנס לתחומים חדשים בתחום התקשורת כדי לפצות על אובדן הרווח מתחום הסלולר.

איגרות החוב: כל מחזיקי האג"ח ייהנו, גם אם לא באופן אחיד

עם היוודע דבר העסקה הנרקמת למכירת השליטה לסבן, החלו איגרות החוב של סקיילקס לטפס כלפי מעלה. למעשה, בחודש נובמבר הן גמעו כ־50% והחזירו את הסומק ללחיים של המשקיעים.

במתווה העסקה הנוכחי אין דרישה כלשהי ממחזיקי האג"ח, וזאת בשונה מעסקת האצ'יסון שבה נדרשו המשקיעים לוותר מראש על 10%–30%. ההתנגדות של המוסדיים להתנדב להליכה לתספורת השתלמה, אף שלא היתה מובנת מאליה. לאורך כל הדרך גורמים שונים הילכו אימים על המשקיעים וניסו להסביר לכולם מדוע הצעד הזה נדרש, חיוני והכרחי — ושטרפוד העסקה מהווה צעד לא אחראי. והנה, כשלושה חודשים אחרי שהעסקה למכירת השליטה להאצ'יסון בוטלה, מונח על השולחן הסכם שלא מקפח את המשקיעים מהציבור.

ההסכם הנוכחי שעל הפרק אמור להיטיב עם כל מחזיקי האג"ח, אם כי לא באופן אחיד. מחזיקי האג"ח הקצרות צפויים ליהנות מהתשלום במזומן שיתקבל מהרוכשים בגובה 250 מיליון שקל. לעומת זאת, מחזיקי הסדרות הארוכות יותר ייאלצו להסתמך על התזרים העתידי של סקיילקס.

ביום שאחרי העסקה, סקיילקס תחזיק רק ב־13.8% ממניות פרטנר, לעומת 44.5%. מהלך כזה הוא משמעותי, בייחוד כשמדובר בתחזית הדיבידנדים מפרטנר. גם במצב שבו פרטנר תחזור להרוויח כ־600 מיליון שקל בשנה - לנוכח התייצבות שוק הסלולר - ותחזור למדיניות של חלוקת כל הרווח כדיבידנד - הרי שחלקה של סקיילקס יעמוד על כ־80 מיליון שקל בשנה לכל היותר. מדובר בסכום שלא יספיק לשירות החוב כלפי מחזיקי האג"ח.

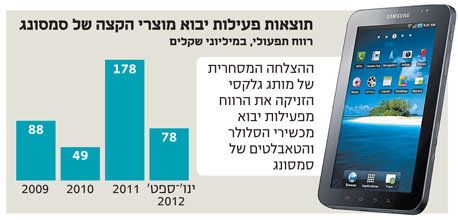

אלא שבסקיילקס מבינים בוודאי שפרטנר, שעד לא מזמן שימשה כמקור מהותי בתוכנית שירות החוב שלה, הפכה לגורם משני, ובונים על מקורות נוספים. הראשון שבהם הוא הצלחה מסחרית של מותג הגלקסי בשוק הסמארטפונים והטאבלטים, שהקפיצה בשנתיים האחרונות את הרווח של סקיילקס מפעילות מכשירי הקצה. תזרים המזומנים השנתי מפעילות זו מוערך ב־100 מיליון שקל. מניות פרטנר המשועבדות כיום למחזיקי האג"ח יוכלו לשמש את סקיילקס למחזור החוב החל מסוף 2013, עם פירעונן המלא של חלק מהסדרות המהווה תנאי לשחרור המניות משעבוד.

השורה התחתונה: עסקת סבן זורקת חבל הצלה למחזיקי האג"ח שמצבם משתפר. אחרי השלמת העסקה הדיבידנד מפרטנר לא יספיק לשירות החוב, והתלות בפעילות הסלולר של סמסונג תגדל.

המוכר: סקיילקס של אילן בן־דב ניצלת מהערת עסק חי ברגע האחרון

אילן בן־דב יוצא מההרפתקה הארוכה בפרטנר חבול, מוכה ומרוט נוצות - ועם זאת הוא עדיין עומד על רגליו. כבר בשלב מוקדם יחסית, לפני יותר משנה, היה ברור שכדי לשרת את החוב למחזיקי האג"ח ולהאצ'יסון, בן־דב יצטרך לבחור באחת משתי אפשרויות: לוותר על אחזקתו בפרטנר או למכור את פעילות מכשירי הקצה של סמסונג. הרוחות לא תמיד נשבו לכיוון מכירת האחזקות בפרטנר.

בשנה וחצי האחרונות נעשתה שורה של ניסיונות למכור את פעילות יבוא מכשירי הקצה של סמסונג, אך כולם עלו בתוהו. כעת, משהובהר כי סבן ירכוש את השליטה בפרטנר - בן־דב נשאר לא רק עם הפעילות של סמסונג, אלא גם עם 13.8% מהון המניות של פרטנר.

בן־דב בהחלט יכול להיות מרוצה כעת, אך במקביל הוא ממש לא יכול לנוח על זרי הדפנה. הסיבה לכך היא שממתינים לו שני אתגרים: ראשית, למחזיקי האג"ח של סקיילקס יש עילה לדרוש פירעון מיידי אם שיעור האחזקה של סקיילקס בפרטנר יירד מ־26%. בסקיילקס פנו לקבלת פרשנות משפטית שמעקרת את העילה לפירעון מיידי. אם הטיעון המשפטי לא יחזיק מים, בסקיילקס יהיו תלויים בחסדי שוק ההון.

שנית, עוד לפני שתיבש הדיו על מסמכי העסקה למכירת השליטה בפרטנר לסבן, בן־דב צריך להיערך לאיתור שותף לפעילות ציוד הקצה של סמסונג, וזאת כדי להבטיח את תשלומי האג"ח בעתיד הקרוב.

השורה התחתונה: בן־דב צפוי לחזוי למצבו ערב רכישת השליטה בפרטנר, ולהישאר עם הזיכיון ליבוא ולשיווק מכשירי הסלולר של סמסונג. העסקה מצילה את סקיילקס שבשליטתו מהערת עסק חי בדקה ה־90.

סאני: השיפור במצבה של סקיילקס מסכן את האחזקה של בן־דב בפירמידה

מצבה של סאני אלקטרוניקה, הנמצאת בראש הפירמידה של אילן בן־דב ושבאמצעותה הוא שולט בסקיילקס, בכי רע. למעשה, סאני לא עומדת בהתחייבויותיה למחזיקי האג"ח והיא נמצאת בהפרה שמאפשרת למשקיעים לדרוש פירעון מיידי של החוב כלפיהם. עד היום מחזיקי האג"ח נמנעו מנקיטת צעדים בגלל מצבה של סקיילקס. דרישה לפירעון מיידי היתה עלולה להותיר אותם בידיים ריקות. הם אמנם היו מקבלים לידיהם את מניות סקיילקס, אך אם זו לא תעמוד בהתחייבויותיה, הן לא יהיו שוות דבר.

באופן פרדוקסלי, דווקא השיפור במצבה של סקיילקס מסכן את האחזקה של בן־דב בפירמידה, היות שכל המניות שמחזיקה סאני בסקיילקס משועבדות למחזיקי האג"ח של סאני. אחרי שבן־דב הפך הרים וגבעות כדי לייצב את סקיילקס, אם מחזיקי האג"ח יידרשו לממש את העילה המוקנית להם לפירעון מיידי, הוא עלול להגיש אותה לידיהם של סאני על מגש של כסף.

השורה התחתונה: העסקה למכירת השליטה בפרטנר לסבן לא מבטיחה דיבידנדים לסאני, היות שמצבה של סקיילקס עודנו עדין, אולם ההתייצבות במצבה של סקיילקס והזינוק בשווי השוק שלה יכולים לעודד את מחזיקי האג"ח של סאני, שנהנים משעבוד על המניות שהיא מחזיקה בסקיילקס.

19 תגובות לכתיבת תגובה