צילום: אוראל כהן

צילום: אוראל כהן

ניתוח כלכליסט

הברירה הטבעית: ענקיות המזון לא מצליחות לצמוח בלי להעלות מחירים

מבט אל נבכי תוצאות הרבעון השלישי של אסם, תנובה ושטראוס מראה כי היכולת שלהן להגדיל את ההכנסות ולהרוויח יותר היתה מוגבלת מאוד בשנה האחרונה. למרות הכל, יכלו היצרניות להתאמץ יותר ולהמציא את עצמן מחדש במקום לבחור בדרך הקלה של העלאת מחירים

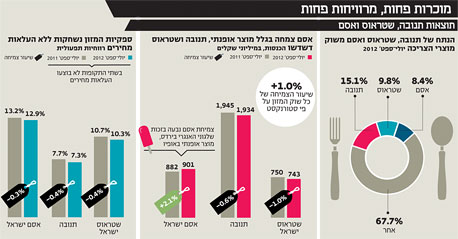

התוצאות הכספיות שפרסמה תנובה לרבעון השלישי ביום חמישי האחרון השלימו את תמונת המצב מבחינת ספקי המזון הגדולים. הפעם היו התוצאות מיוחדות במינן בגלל שינוי מהותי בשוק: לראשונה זה שנים ניתן היה להשוות בין תוצאות הספקיות ברבעון השלישי לעומת הרבעון השלישי המקביל לו, ללא העלאות מחירים בין התקופות.

קראו עוד בכלכליסט

החברות רצו לצמוח אבל כלל לא חידשו

לפני שמספידים את הצמיחה של שלוש יצרניות המזון הגדולות בישראל, צריך להביא בחשבון ששורת המכירות שלהן נפגעה מאוד ממהלכים של הורדות מחיר שהן ביצעו. באסם באה מגמה זו לידי ביטוי בצניחה של 12% במכירות מטרנה בין הרבעונים, בעיקר עקב הקופון שהכניסה החברה לחבילות תחליפי חלב האם שלה, שהקנו הנחה של 5 שקלים ברכישה הבאה. גם תנובה הפחיתה מחירים של כמה ממוצריה, וכך גם שטראוס. על פי ההערכות בשוק, הביאו מהלכים אלה לפגיעה מצטברת של עשרות מיליוני שקלים בשורת המכירות של שלוש ענקיות המזון. עם זאת, גם בשקלול הפחתות המחיר, נראה כי שלוש הענקיות הגיעו לנתח שוק כה משמעותי ולאחיזה כה גדולה בכל כך הרבה קטגוריות, שפשוט כבר אין להן לאן לצמוח. אחרי שנה וחצי של הקפאת מחיר, נשאלת השאלה אם חברות המזון יכלו בכל זאת לספוג בעצמן את העלאת המחיר של תחילת נובמבר. התשובה לשאלה זו היא ככל הנראה חיובית, אך מהלך כזה היה דורש מהן להקריב חלק מהרווחים לטובת הצרכן. בחינת תוצאות הרבעון מעלה כי כל החברות הגדולות נשחקו ברווחיות התפעולית בעקבות הקיפאון במחיר, שהגיע לצד המשך עלייה של תשומות כמו שכר המינימום, החשמל והארנונה. כשהיצרן נדרש להוציא יותר, אבל למכור את מוצריו באותו מחיר, התוצאה הבלתי נמנעת היא פחות אגורות בכיס מכל שקל של מכירות. החברות אמנם נלחמו בשחיקה הזאת עם מגוון מהלכי התייעלות ומאות שיפורים קטנים בתהליכי העבודה והייצור, אך גם אסם הגדולה, הנחשבת ליעילה ולספרטנית ביותר מכל יצרני המזון הגדולים, לא הצליחה להימלט משחיקה ברווחיות התפעולית ברבעון השלישי של השנה. רק מנהלי חברות המזון יודעים באמת עד כמה הם היו יכולים לספוג את העלאת המחיר של נובמבר, ואם היו יכולים לוותר עליה או לדחות אותה. דבר אחד ברור: אף אחד מהמנכ"לים לא הלך נגד העדר וניסה לצמוח בלי להעלות מחיר דרך הפגנת חדשנות ויצירתיות. קצת מפתיע בהתחשב בכך שעל זה בדיוק הם אמורים לקבל משכורת. לפחות בכל הקשור לחשיבה חדשנית, משלוח המחירונים הסדרתי לרשתות השיווק באוקטובר היה סוג של תעודת עניות לכל אותם מנהלים בכירים.

אסם הושפעה לטובה מכמות המותגים שלה

האם שיעור הרווחיות התפעולית של חברות המזון הוא למעשה מדד ה"חזירות" שלהן? לכאורה כן, מדד זה מראה למעשה כמה מכל שקל של מכירות החברה לוקחת לכיסה. אלא שהשוואה בין חברות המזון הגדולות לא תגלה מי החברה הכי "חזירה" בשוק הישראלי. זאת בגלל סוג המכירות השונה של כל חברה. כלל האצבע למבחן הרווחיות הוא שככל שחברה מוכרת מוצרים ממותגים יותר, כך תציג רווחיות גבוהה יותר. זאת למעשה על רגל אחת משמעות המושג מותג - שם המודבק על מוצר, המאפשר לגבות עליו מחיר גבוה יותר, בלי קשר לאיכות האובייקטיבית שלו או לעלות החומר של מה שנמצא בתוך הקופסה. כאן ניתן לאפיין את שטראוס ואסם כחברות מזון מאוד ממותגות. לשטראוס יש מותגי־על כמו קפה טורקי עלית, מילקי ושוקולד פרה. לאסם יש במבה, מטרנה, טייסטר'ס צ'ויס - וכאמור גם את שלגוני אנגרי בירדס שדרשו אלפי ילדים בקיץ האחרון. תנובה אמנם מחזיקה מותגים כמו גבינת עמק, פיראוס וסנפרוסט, אך מבט מעמיק במכירות שלה מעלה כי חלק גדול מהם מגיע ממוצרי קומודיטי - מוצרים שלצרכן לא אכפת יותר מדי מי ייצר אותם, והשם על האריזה לא גורם לצרכן להוציא עליהם יותר כסף. מדובר במוצרים כמו עופות, ביצים וחלב, שבזכותם נבנתה תנובה ואותם היא עדיין משווקת בנאמנות, למרות הרווחיות הנמוכה.בגלל החשיפה הגדולה של תנובה למוצרי קומודיטי (מוצרי יסוד שהצרכן יצרוך בלי לייחס חשיבות ליצרן שעומד מאחוריהם) קשה להגדיר אותה כפחות "חזירה" משטראוס ואסם, על רקע שיעור הרווחיות הנמוך שלה. למעשה, ניתן להניח כי בנטרול אותם מוצרי יסוד, הרווחיות התפעולית של תנובה היתה בין שטראוס לאסם.

ההבדלים בין הרווחיות התפעולית של שטראוס לאסם נובעים מחשיפה מסוימת של שטראוס למוצרי קומודיטי (דרך המחלבה שלה), אך גם מהיתרון התפעולי המרכזי של אסם - הקשר עם נסטלה. מבין השלוש אסם היא היחידה שנשלטת על ידי ענקית מזון בינלאומית, המחזיקה בכוח קנייה אדיר ויכולה לחסוך עלויות בכל המוצרים שהיא צורכת, וגם בידע אדיר ויכולות מחקר ופיתוח, שיכולים ומייעלים מרבעון לרבעון את המפעלים של אסם. תהליכי התייעלות קיימים כמובן גם בשטראוס ובתנובה, אך בקנה מידה אחר.פוטנציאל הצמיחה: יציאה לעולם הגדול

כאשר קשה לצמוח בשוק המקומי והיצרניות מתקשות להעלות מחירים במסגרתו, עולה מבחינתן האטרקטיביות של יציאה לעולם. בתנובה ניסו בעבר לחדור לשוק מוצרי החלב הרומני, אבל נכשלו. קשה להאמין כי בקרוב ייצאו ליוזמה דומה.

באסם קשה לעשות את זה כי החברה לא יכולה להתחרות בנסטלה, בעלת השליטה, אך אסם עושה את זה כבר היום במוצרים שיצאו מהשוק המקומי והראו פוטנציאל צמיחה בעולם - מוצרי החומוס וטבעול. אבל החברה היחידה שעושה זאת בעקביות ובגדול היא שטראוס. שטראוס הראתה ברבעון השלישי צמיחה של 6.8% בהכנסות מהעולם, שעמדו באותו רבעון על יותר ממחצית הכנסות שטראוס כולה. למעשה, ברבעון השלישי ניתן היה להגדיר את שטראוס כחברה עולמית יותר מאשר חברה ישראלית. עם זאת, בשטראוס לא מתכוונים שהרווחיות מהעולם תסבסד את הצרכן הישראלי, אף שהבסיס הישראלי הוא שאפשר לחברה לבנות ולהמשיך ולבנות את עסקיה כחברת מזון גלובלית.המגמות של הרבעון השלישי: צרכנים הוציאו פחות וחיפשו מוצרים זולים

סיכום נתוני סטורנקסט לרבעון השלישי מגלה כי ענף המזון צמח ב־1%, מכירות המשקאות צמחו ב־3.4% ומוצרי טיפוח הפרט והבית צמחו ב־0.4%. בסך הכל צמח שוק מוצרי הצריכה (כלל המוצרים שאנו רוכשים בסופר) ב־1.2%.נתוני סטורנקסט הראו גם יציבות בהוצאה החודשית לבית אב על מוצרי צריכה בין ינואר־ספטמבר. זו עמדה על 1,723 שקל, ירידה של 0.3% לעומת התקופה המקבילה ב־2011. נתח השוק של חנויות הדיסקאונט עלה לפי הנתונים מ־60.9% ל־62.1%.

הנתונים מצביעים על כך שהצרכן הישראלי ויתר במידה מסוימת על מותגים לטובת מוצרים זולים יותר. נתח השוק של מוצרי המותג הפרטי עלה ל־5.5% לעומת 5.3% בתקופה המקבילה. במקביל בקטגוריות כמו דגנים, גבינות צהובות ואבקות כביסה נרשמה עלייה משמעותית בנתח השוק של המותגים הבסיסיים על חשבון מוצרי הפרימיום היקרים. בשורה התחתונה, הצרכן הוציא פחות, חיפש מוצרים יותר זולים והפחית את הנכונות לשלם על מותג. כל המגמות האלה הן חדשות רעות עבור חברות המזון הגדולות.

תגובה אחת לכתיבת תגובה