צילום: עמית שעל

צילום: עמית שעל

כיצד נקבע השווי של פסגות?

מדו"חות אייפקס שהגיעו לידי כלכליסט עולה כי הקרן משערכת את השווי של פסגות בעיקר לפי רמות המכפילים של בתי השקעות בעולם, ופחות על בסיס ביצועי פסגות עצמו

קראו עוד בכלכליסט

טוב, שקרא את הכותרות בעיתונים, ודאי חשב לעצמו, ובצדק - "רגע אחר שאני עוזב היא מזניקה את השווי, תוך שהיא קוצרת את הפירות של העבודה המאומצת שעשיתי בבית ההשקעות, אז איך אפשר להאשים אותי באחריות להפחתה שבוצעה שנה קודם לכן?".

מה משפיע על השווי?

אז הנה בשורה לרונן טוב - השווי לפיו משערכת קרן איפקס את ההשקעה שלה בפסגות בדו"חות אינו מושפע רק מהביצועים של בית ההשקעות, אלא גם מהאווירה השולטת בשוק המניות העולמי. לפי הכללים החשבונאיים של אייפקס, שיערוך ההשקעה בפסגות מתבצע על בסיס שני פרמטרים מרכזיים - ה־EBITDA (רווח תפעולי לפני פחת והפחתות) של פסגות ומכפיל ה־EBITDA הממוצע שלפיו מתמחר שוק המניות הגלובלי את חברות ניהול הנכסים בעולם. כך, שבתקופות בהן נרשמות עליות שערים חדות (עקב התרחבות מכפילים) במניות חברות ניהול הנכסים בעולם, מטפס בהתאם גם השווי של פסגות, ולהיפך. פרמטרים חשובים פחות שמשפיעים על השווי, קשורים לנתונים מאקרו־כלכליים ולסביבה שבה פועל פסגות.

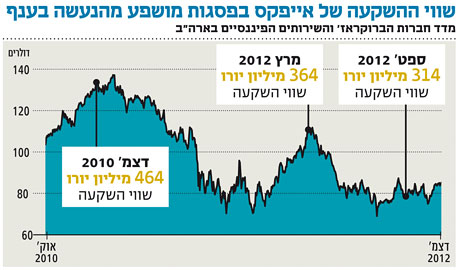

כך למשל, דו"חות קרן אייפקס שהגיעו לידי "כלכליסט" חושפים כי שווי ההשקעה בפסגות בספרי הקרן עודכן כלפי מעלה, מ־297 מיליון יורו בסוף יוני השנה ל־314 מיליון יורו בסוף ספטמבר השנה - עלייה של 5.7%. הקרן מנמקת את העלייה בשינוי במכפילי החברות הציבוריות בתחום הפיננסים אך גם בשיפור ב־EBITDA של בית ההשקעות, בין השאר כתוצאה מקיצוצים, הליכי התייעלות ופיטורים שביצע פסגות מאז תחילת השנה.

כמו כן נרשם השיערוך בשל העלייה במצבת הנכסים בזכות גיוסים בקרנות הנאמנות ובתעודות הסל, וכן בזכות העליות בשווקים. בנוסף, מזכירים בדו"ח את הרגולציה המתהדקת על בתי ההשקעות שלוחצת את דמי הניהול כלפי מטה ומשפיעה לרעה על התוצאות.

ותודה לראלי בשווקים

אלא שהשינוי המעניין באמת בשווי של בית ההשקעות התרחש בין מרץ השנה ליוני השנה. בדו"חות מרץ שהגיעו לידי המשקיעים לקראת חודש מאי, בסמוך לפרישתו של רונן טוב, נרשם זינוק בשווי ל־364 מיליון יורו. רק כדי לסבר את האוזן, שווי ההשקעה של איפקס בפסגות, שבוצעה באוקטובר 2010, עמד על 341 מיליון יורו.

כלומר - נכון לחודש מרץ האחרון - השווי של פסגות אף היה גבוה משווי ההשקעה, חרף שינויים דרמטיים לרעה שעברו על ענף בתי ההשקעות מאז הרכישה. השערוך החיובי חידד את העובדה שהאופן שבו משערכת איפקס את השווי של פסגות תלויה בעיקר במצב השווקים ולא בפעילותו או של מי ממנהליו. כך למשל, בסוף דצמבר 2011 רשמה הקרן הפחתה גדולה של 35% לשווי שהסתכם אז ב־299 מיליון יורו לעומת שווי של 464 מיליון יורו (השווי הגבוה ביותר שבו שוערך פסגות) שנרשם בדצמבר 2010, חודשים בלבד לאחר הרכישה. ככל הנראה, הקרן לא הקפיצה את השווי של ההשקעה שלה תוך חודשיים מתוך אמונה שבפרק זמן זה כבר בוצעה פעולת השבחה חסרת תקדים בבית ההשקעות, אלא בשל הראלי בשווקים הפיננסים, שהשפיע על השיערוך כאמור.

המשקיעים בקרן נאלצים אמנם לספוג תנודתיות בשווי האחזקות שלהם, אבל רונן טוב יכול להיות רגוע במובן שהקשר בין שווי פסגות בספרי אייפקס לערך הביצועים של המנהלים שלה הוא קלוש, וקשה לחלץ ממנו תמונת מצב לגבי מצבו של בית ההשקעות.

תגובה אחת לכתיבת תגובה