צילום: shutterstock

צילום: shutterstock

מי יעצור את מבול שינויי המדיניות בקרנות הנאמנות?

שינויי מדיניות מהותיים שגוררים מחיקת ביצועי העבר של קרנות הנאמנות הפכו לתופעה רווחת בקרב המנהלים בתעשייה

הדרך הטובה ביותר לתאר את הבעייתיות שנעוצה בתופעת שינויי המדיניות התכופים בקרנות הנאמנות בישראל, היא דרך סיפור שבהחלט ייתכן שהתרחש במציאות: מר ישראלי, שחסך סכום כסף נכבד, מגיע לסניף הבנק שלו במטרה למצוא אפיקי השקעה. יועץ ההשקעות בבנק מציע לו לפזר את ההשקעה על פני כמה תחומים באמצעות שלוש קרנות נאמנות שונות.

לאחר התייעצות קונה היועץ עבור המשקיע קרן אחת המדמה תיק השקעות ומשלבת בין 90% באג"ח כללי ו־10% במניות ת"א־100 וקרן נוספת המשקיעה במניות קטנות במדד היתר. הקרן השלישית שנבחרת היא אגד של קרנות תחת מנהלים מחו"ל, שמשקיעה בשווקים מתעוררים.

כעבור שנה חוזר מר ישראלי ליועץ ויחד הם בוחנים את תיק ההשקעות, אך מגלים להפתעתם שהם כלל לא מזהים אותו: הקרן הסולידית שהיתה אמורה להשקיע 90% מנכסיה באג"ח בישראל הפכה לקרן מניות ומשקיעה בנדל"ן בחו"ל, הקרן של מניות היתר הפכה לקרן מק"מ, ואילו זו שהיתה אמורה להשקיע בשווקים מתעוררים כבר משקיעה באג"ח בנקים וחברות מקומיים בדירוג גבוה - מר ישראלי המיואש והיועץ לא יודעים אם לצחוק או לבכות. אציין שהדוגמאות לשינויי מדיניות התרחשו בפועל.

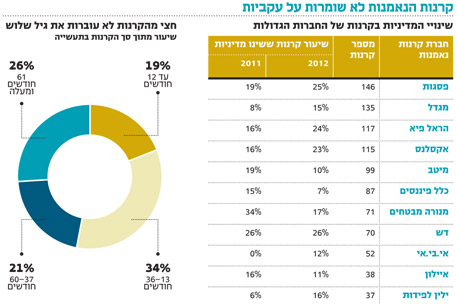

מכפילים דמי ניהול

כדי להבין את היקף התופעה, נציין כי לחצי מהקרנות בארץ היסטוריית ביצועים קצרה משלוש שנים, ורק רבע מהקרנות פועלות באותה מדיניות השקעה יותר מחמש שנים. הצצה נוספת לנתונים מגלה שרוב חברות ניהול הקרנות משנות בכל שנה מדיניות בכרבע מהקרנות שלהן (ראו טבלה).

נכון להיום, לא רק שהחוק בישראל מתיר למנהלים לערוך שינויי מדיניות בקרנות הנאמנות, אלא שבנוסף הוא לא מגביל את אופי השינוי. כך, קרן כספית יכולה להפוך לקרן מנייתית ממונפת. למעשה, החלפת מדיניות גוררת שינוי בסוג הנכסים שבהם הקרן משקיעה, שינוי בביצועיה העתידיים ושינוי בתנודתיות שלה, ועל כן בסיכון שאליו היא חשופה.

בנוסף, במקרים רבים יגרור שינוי מדיניות, במיוחד אם הוא מהותי, שינוי בדמי הניהול שגובה הקרן. לדוגמה, קרן כספית שגובה דמי ניהול 0.2% ומשנה מדיניות לקרן מעוף כפליים, עשויה להקפיץ את דמי הניהול ל־3%. מגמה זו

את שינויי המדיניות ניתן לסווג לכמה רמות:

1. שינוי מדיניות מהותי: שינויים מהותיים יכולים להיות שינוי סיווגה של קרן, שינוי בחשיפתה למניות או למט"ח, שינוי בחשיפתה לאג"ח בדירוג נמוך (High Yield) מעבר מחשיפתה למניות (הוספת או הסרת סימן קריאה מהשם) ושינוי של לפחות 30% מנכסי הקרן. כל אחד מאלה נחשב לשינוי מדיניות מהותי ובעקבותיו נמחקת תשואת הקרן בעבר.

2. שינוי שאינו מהותי ושינוי שם הקרן: מנהלי קרנות יכולים לפרסם ולערוך שינוי מדיניות שאינו נחשב למהותי שבמסגרתו נשארת הקרן באותו סיווג, עם אותה כותרת ראשית ומשנית ואותה חשיפה למניות ולמט"ח. טרם פרסום השינוי עשויים המנהלים לשנות את תמהיל הנכסים שבהם הקרן משקיעה ולהתאימו למדיניות העתידית. בעת השינוי בפועל לא יהיה צורך לשנות 30% מהנכסים, ועל כן לא ייחשב השינוי למהותי. לרוב שינוי זה גורר שינוי בשם הקרן, אך תשואות העבר שלה לא נמחקות.

3. מיזוג בין קרנות: במקרה שקרן אחת ממוזגת לתוך קרן אחרת, ייתכן שמדובר בשינוי מהותי עבור הראשונה. במיזוג הופכים נכסי קרן אחת לחלק מנכסיה של קרן אחרת, וכך תשואות העבר של הראשונה נמחקות בעוד שאלה של השנייה נשארות.

מנהלי הקרנות מחויבים להודיע על שינוי המדיניות, והבנקים שעוקבים אחר שינויים אלה מחויבים להודיע שינוי זה במכתב לבית הלקוח. בנוסף, נדרשים מנהלי הקרן לפרסם הודעה בשני עיתונים. אך אם נחזור לדוגמה של מר ישראלי, הפתעתו עשויה להיות מובנת ובהחלט מדובר בתופעה שכיחה. במקרים רבים החוסכים לא קוראים לעומק מכתבים שמגיעים מהבנק, במיוחד כשמכתבים אלה כתובים בכתב קטן ועוסקים בנושא מורכב כמו סוגי הנכסים שהקרן עשויה להשקיע בהם.

פגיעה באמינות התעשיה

החוק מתיר אמנם לערוך שינוי מדיניות בקרנות, ומכך ניתן להסיק כי הרגולטור מסכים כי עשויים להיות מקרים קיצוניים שבהם מדיניות הקרן כבר אינה משרתת את משקיעיה. אולם התופעה הפכה לנפוצה כל כך, שקשה שלא לחשוד כי חלק ממנהלי הקרנות עורכים שינויים גם לטובתם. העובדה ששינויי מדיניות רבים נערכו בקרנות שלא הניבו את התשואות המצופות, מחזקת טענה זו.

בכל מקרה, גם אם כוונת מנהלי הקרנות היא לנסות ולייצר תשואות עודפות למשקיע, תופעת שינויי המדיניות פוגעת באמינות תעשיית הקרנות.

איך בכלל ניתן לעקוב אחר כל כך הרבה שינויים? בבנקים, במידה וקיימת מערכת ייעוץ מתקדמת, שמתריעת בפני היועץ כי על שינוי שצפוי להתבצע במדיניותה של קרן. אולם היועץ לא מחויב לבדוק ולעדכן את לקוחותיו בשינוי. זאת, אף ששינוי מדיניות של קרן גורר, כאמור, לפי החוק, את סיווג הקרן לקבוצה חדשה ואת מחיקת תשואות העבר שלה. מהלך כזה צריך להוות תמרור אזהרה ליועצים ולמשקיעים, שנסמכים בהחלטותיהם על ביצועי העבר של הקרנות. עוד גורם שמאפשר את ביצוע השינויים הוא מערכות הייעוץ בארץ שמתחילות ברוב הבנקים לדרג ולייעץ לגבי קרנות שלהן רק 12 חודשים של ביצועים.

דפוס הפעולה של שינוי מדיניות הוא מאפיין ייחודי לשוק הקרנות הישראלי ואינו נהוג בעולם. בחו"ל קרנות שלא מניבות תשואות מספקות ומתקשות בעקבות כך לגייס כסף פשוט נסגרות ומתפרקות. בנוסף, מערכות הדירוג מתחילות לדרג קרן רק לאחר שהיא מציגה שלוש שנים של ביצועים.

יש לציין כי הרגולטור בישראל בחן את התופעה ומצא כי נכון לערוך שינוי בחוק ולא לאפשר למנהלי קרנות לשנות את מדיניותן של הקרנות אלא בעקבות מצב של שינוי ברגולציה. השינוי המוצע בחוק כבר נכתב, והוא חלק מתיקון 21 הממתין לאישור ועדת הכספים של הכנסת. התיקון מציע כי שינוי מדיניות יותר רק בעקבות שינוי בסיווגים על ידי הרגולטור, וכי שינוי שם ייחשב לשינוי מדיניות מהותי. בנוסף, קרנות קטנות יוכלו להתמזג עם קרנות דומות ומבלי לשנות מדיניות. נותר רק לקוות כי התיקון לחוק יאושר במהרה.

השורה התחתונה: החוק בישראל מאפשר למנהלי הקרנות לשנות את מדיניות הקרן כמעט ללא מגבלות ומקשה על המשקיעים לעקוב אחר מדיניות ההשקעה ולהכיר את ביצועי הקרן.

הכותבת היא אנליסטית קרנות ב־UBS Wealth Management ישראל

לא התפרסמו תגובות לכתיבת תגובה