צילום: עמית שעל

צילום: עמית שעל

ראיון כלכליסט

"החברות בישראל אטרקטיביות לרכישה, אך לא להנפקה"

עו"ד ברוס מאן, שליווה עשרות הנפקות של חברות ישראליות בוול סטריט, מאמין שהבצורת בתחום תימשך גם ב־2013: "החתמים נעלמו מהשוק. הדרך היחידה לגיוס הון לחברה וליצירת נזילות למשקיעים היא מכירתה"

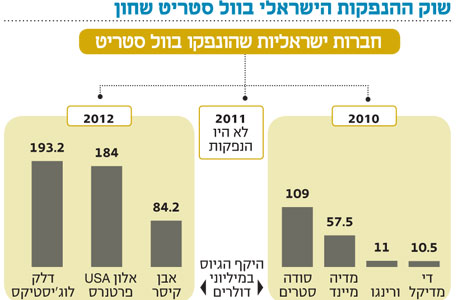

השנה האחרונה היתה שחונה במיוחד מבחינת ההנפקות הישראליות בוול סטריט. למעשה, רק חברה ישראלית אחת הצליחה לחצות את האוקיינוס ולהשלים הנפקה בנאסד"ק - אבן קיסר, ואילו אובג'ט - חברה נוספת שהיתה אמורה לבצע הנפקה בוול סטריט - נסוגה מכך לטובת התמזגות עם חברה אחרת בתחום ההדפסה התלת־ממדית, סטרטאסיס.

בשלב זה נראה שקיפאון ההנפקות בוול סטריט יימשך גם ב־2013. עד כה רק שתי חברות ישראליות - קמהדע ובבילון - הודיעו על כוונתן לנסות ולהירשם למסחר בוול סטריט, כאשר שתיהן כבר חברות ציבוריות שנסחרות באחד העם. עד לא מזמן ישראל נחשבה לאחד היצואניות הגדולות ביותר של חברות טכנולוגיה לוול סטריט, אולם לפני שנתיים היא איבדה את מעמדה לטובת סין - ונדמה שמגמה זו תלך ותחריף לנוכח מיעוט ההנפקות של החברות הישראליות.

ברוס מאן, שותף בכיר במשרד עורכי הדין מוריסון פורסטר, היה שותף בלא מעט הנפקות ישראליות משמעותיות בוול סטריט, כאשר ביניהן נמצאות הנפקות של מלאנוקס, DSPG, סינרון, RRSat ועוד. כמו כן, מאן היה גם שותף לרקימתן של עסקאות מיזוג ורכישה רבות בישראל, כשהאחרונה שבהן היתה מכירתה של ריטליקס ל־NCR תמורת 800 מיליון דולר לפני כחודש.

לדבריו, שוק ההנפקות הישראליות בוול סטריט נמצא במשבר שיימשך גם בשנת 2013, והוא צופה כי חברות אמריקאיות ירכשו חברות טכנולוגיה ישראליות. הסיבה לכך, לטענתו, נעוצה בכך שחברות הטכנולוגיה הישראליות מבשילות, אך החתמים שנהגו להוציא אותן בעבר אל השוק נעלמו מהשטח.

"אני חושב ששנת 2013 תהיה חזקה במיוחד במיזוגים ורכישות. שיעורי הריבית עבור חברות גדולות מאוד נמוכים, ואפשר לבצע את הרכישות בזול, וללא דילול של המשקיעים", אומר מאן.

חיבה מיוחדת לישראל

מאן הוא מוותיקי עמק הסיליקון, והוא רוחש חיבה מיוחדת לשוק ההון הישראלי. "אני מעורב בעסקי הטכנולוגיה כבר משנות השישים והקשר שלי לחברות ישראליות החל ב־2005, אז DSPG הפכה לחברה ציבורית. מאז, אני חושב שעשיתי יותר הנפקות ומיזוגים הקשורים לישראל מכל עורך דין אחר בעולם.

"לפני עשר שנים חשבתי לפרוש מהמקצוע, והמשרד התנגד, אז אמרתי להם שיש בארה"ב חוק נגד עבדות, אבל הבהרתי שאשאר בתנאי אחד - שלא אעשה עוד עסקאות עבור תאגידים אמריקאיים גדולים. נמאס לי לבזבז שבועות במשרדים ממוזגים שבהם אני עובר על מסמכים, ובסופו של דבר לא יוצא מזה שום דבר. אני אוהב את הטמפרמנט והשוק הישראלי ושם אני רוצה להיות. המעורבות העיקרית שלי היא בחברות ביוטכנולוגיה, שבבים ותוכנה. אני מייצג את הצד הישראלי בעסקאות שונות, בין אם מדובר במכירה ובין אם בהנפקה בוול סטריט".

בנוגע להנפקה של קמהדע ובבילון, שכבר נסחרות בתל אביב, אומר מאן כי "כשחברות ציבוריות מגיעות לארה"ב, הן עושות את זה בגלל שהנזילות שם גבוהה יותר". שתי החברות חולמות לבצע את ההנפקה בשווי שוק גבוה יותר מהשווי שבו הן נסחרות בתל אביב, ולדברי מאן, דרישה זו איננה מופרכת. "בארה"ב יש משקיעים מוסדיים שלא יכולים להשקיע בחברות שאינן אמריקאיות. ראיתי כמה חברות שנסחרו בישראל במחיר מסוים, וברגע שהן נסחרו במקביל בוול סטריט, השווי שלהן עלה".

"החתמים נעלמו"

בשנתיים האחרונות ניכרת מגמה, שבמסגרתה חברות הגישו תשקיף לקראת הנפקה בנאסד"ק, אולם בסופו של דבר הן בחרו להימכר. "היום רוב החברות מנסות במקביל לבצע הנפקה וגם להימכר, וזאת מאחר שלמעשה אין שוק הנפקות". האם הגשת תשקיף היא למעשה פרקטיקה למו"מ לקראת מכירה? "זה לאו דווקא נכון. המידע שאוספים לקראת תשקיף הוא גם המידע שאוספים לקראת מכירת חברה. לפעמים קשה לדעת מי הרוכש האפשרי, והתשקיף מאפשר לראות את החברה ואז הקונים מגיעים בלי שתכננת".

באשר לשאלה מדוע שוק ההנפקות התייבש, אומר מאן כי "החתמים שנהגו להנפיק חברות טכנולוגיה כבר אינם בתחום. כש־DSPG הונפקה היו חתמים כמו מונטגומרי, ויזל, רוברטסון ואחרים שנהגו לבצע הנפקות של 50–75 מיליון דולר, והם אינם קיימים יותר. בנוסף, השוק כבר לא רוצה חברות בסדר גודל הזה, שבו נמצאות רוב חברות הטכנולוגיה הישראליות שרוצות להנפיק. החברות האלה לא מקבלות כיום את ההזדמנות להשיג מימון מהשוק הציבורי, ואני מקווה שזה ישתנה. לכן, מכירה לחברה גדולה הפכה להיות הנתיב היחיד לגיוס הון וליצירת נזילות למשקיעים בחברות הייטק הישראליות הפרטיות. הנתיב האחרון שנותר הוא מכירת החברות או ביצוע רכישות. למרבה הצער, בישראל יש הרבה חברות טובות אבל הן לא בגודל המספיק. בגלל זה הן יעד רכישה אטרקטיבי - אבל לא יעד להנפקה".

אתה חושב שיש אכזבה כללית מהנפקות ישראליות?

"חברות טכנולוגיה טובות הן השקעה מוצלחת בטווח הארוך, גם אם לא בטווח הקצר. הבעיה היא שאנשים שמשקיעים בהנפקה מצפים לביצוע מהיר, ולא צריך להשקיע בחברות האלה לטווח הקצר".

אם כך, למה חברות ישראליות בכלל הולכות להנפקה בשלב הזה? למה לא לחכות עוד שנה או שנתיים כדי להגיע לגודל המתאים?

"חברות ישראליות יכולות לחכות לנצח, הבעיה היא שהקרנות שמושקעות בהן לא רוצות לחכות. הדוגמה המושלמת לזה היא מכירת סולל לסימנס ב־2009 תמורת 418 מיליון דולר. סולל נשלטה על ידי משקיעים בריטים שהתעייפו ורצו לצאת. יש קרנות שזקוקות למזומנים כי הן לא יכולות לגייס קרן חדשה עד שהן לא מנזילות את הקרן הקודמת. יש עובדים שרוצים לממש את האופציות ושנמאס להם לחכות. אם חברה פיתחה טכנולוגיה טובה, זה בסופו של דבר מוביל למכירתה".

לדבריו, "חשוב להבין שהטכנולוגיה לא מתקדמת לפי הקצב של שוקי ההון. האנשים במעבדה כל הזמן בונים דברים, ואם אין מקום להנפקות, זה לא ימנע מהם להמשיך ולפתח, ולא ימנע את הצורך בהון. לכן, תהליכים אלו מובילים למכירת החברות. "ישראל למעשה היא מרכז הפיתוח של חברות גדולות ברחבי העולם. חברות פארמה, למשל, ירכשו חברות ישראליות שהן בשלב ראשון או שני של הניסוי הקליני. חברות אחרות מוכנות לשלם פרמיה יפה כדי לכבוש נתק שוק חדש. למשל, אני מייצג את NCR, ורכישת ריטליקס היתה מושלמת בשבילם כדי להיכנס לשוק הזה של תוכנות לחנויות קמעונאות. הם היו עד עכשיו חברה שעסקה בעיקר בחומרה ועכשיו יש להם גם תוכנה".

לא התפרסמו תגובות לכתיבת תגובה