הכסף ימשיך לזרום לאג"ח הקונצרניות ב־2013, הממשלתיות יחכו לנתוני הצמיחה

בתרחיש של האטה בשנה הקרובה ימשיך האפיק הממשלתי לספק תשואות גבוהות, אך צמיחה מתונה תוביל להפסדי הון, בעיקר במח"מ הארוך

כעת, נבחן את מצבו של שוק האג"ח עם סיום 2012, ולאחר מכן ננסה להבין מה צפוי בו בשנה הקרובה.

ההפתעה הקונצרנית

אם נחזור אחורה, לתחילת 2012, נראה שבניגוד לביצועים הטובים של האפיק הממשלתי שאותם היה ניתן למצוא בתחזיות, העליות המרשימות של מדדי תל בונד בכלל ושל קרנות הנאמנות הקונצרניות בפרט הפתיעו לטובה משקיעים רבים. הפתעה חיובית זו התבססה על הפדיונות הכבדים בקרנות הנאמנות המתמחות באפיק הקונצרני בשליש האחרון של 2011.

ניתוח הביצועים השנתיים מעלה כי באפיק הממשלתי הניבו האג"ח השקליות הקצרות והבינוניות ביצועים עודפים על הצמודות, ואילו בטווח הארוך קיבלנו קרב צמוד בין שני האפיקים, כאשר שניהם הניבו תשואות מרשימות.

מסיכום השנה בזירה הקונצרנית עולות שתי נקודות עיקריות: הראשונה היא קרנות הנאמנות שהניבו ביצועים עודפים על מדד תל בונד־60 ותל בונד שקלי. נקודה שנייה היא שבניגוד לאפיק הממשלתי, באפיק הקונצרני הניבו האג"ח הצמודות ביצועים עודפים באופן משמעותי לעומת השקליות. הסבר אפשרי לכך הוא שהמשקיעים השתמשו באג"ח הקונצרניות כהגנה אינפלציונית מתוחכמת, המעניקה עודף תשואה ביחס לאג"ח הממשלתיות. בנוסף, המשקיעים מעדיפים אג"ח קונצרניות צמודות בשל המבחר הרב שלהן לעומת השקליות.

מבדיקת ציפיות האינפלציה מתחילת השנה עולה, כי המשקיעים ציפו לאינפלציה שנתית של קצת יותר מ־2%. אולם בפועל, אף שהאינפלציה השנה צפויה להסתכם ב־1.4% בלבד, הציפיות להמשך דווקא עלו, במיוחד בחלק הארוך והקצר של עקום התשואות. כנראה שהאווירה החיובית בשוקי ההון מייצרת בקרב המשקיעים תקווה להתאוששות בכלכלה הראלית, שתלווה בעליית מדרגה אינפלציונית בשנים הקרובות.

הגורמים העיקריים שהיו אחראים ל־Sweet Spot של 2012 צפויים להתקיים גם עם פתיחת השנה החדשה. הבנקים המרכזיים צפויים להמשיך את הנוסחה המנצחת של ריבית אפסית, שצפויה להישאר כזו לאורך זמן. כדי להשלים את המתכון, צפויים הבנקים המרכזיים בעולם לרכוש עוד אג"ח ממשלתיות ולהציף את השווקים בכסף זול.

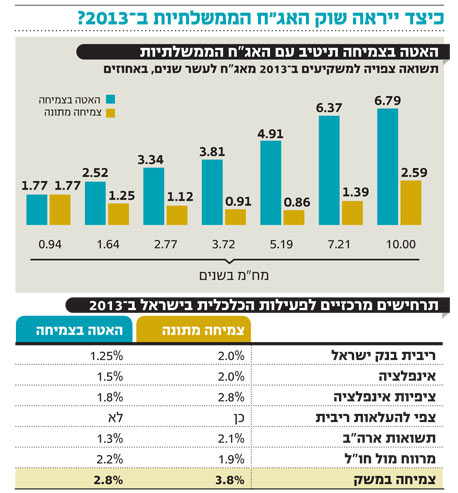

שאלה מרכזית לקראת 2013 היא האם האפיק הממשלתי יכול להמשיך לעלות. השילוב בין הדפסות הכסף להתאוששות בשווקים מעלה טענה כי התשואות באפיק הממשלתי נמוכות מדי ומתאימות למצב של משבר חמור.

כדי לבחון האם טענה זו נכונה והאם 2013 יכולה להפתיע ולהיות שנה חיובית נוספת למשקיעים באג"ח הממשלתיות, יש לבצע תחזית שממנה יהיה ניתן לגזור הנחות כלכליות מתאימות.

כך, למשל, צריך להניח מה תהיה הריבית, היכן יהיו התשואות בארה"ב, מה יקרה לציפיות האינפלציה ומה תהיה האווירה בשווקים. בנוסף, צריך להבין שהתשואה השנתית מורכבת מתשואה שוטפת פלוס רווחי או הפסדי הון. השאלה הגדולה לשנה הבאה היא האם האג"ח הארוכות, שרגישות יותר לרווחי ולהפסדי הון, יצליחו להחזיק מעמד בתשואות הנוכחיות.

כדי לספק את ההנחות הללו הרכבנו שני תרחישים מרכזיים, אחד של המשך צמיחה מתונה במשק והשני של האטה בקצב הצמיחה. על סמך תרחישים אלו, בנינו מודל המנסה לנבא את התשואות שיניבו האג"ח השקליות בטווחים השונים (ראו טבלה).

מהממצאים עולה כי האפיק הממשלתי יתחזק בעיקר אם קצב הצמיחה של הכלכלה יירד (צמיחה של 2.8%-2.5%). מנגד, לפי התרחיש המרכזי, אם קצב הצמיחה יעלה ויעמוד על 3.8%-3.5% (בדומה לתחזית בנק ישראל ולעומת צמיחה של 3.3% ב־2012), נצפה לראות הפסדי הון שימחקו חלק משמעותי מהתשואה השוטפת הצפויה באג"ח הממשלתיות.

הפתרון המסתמן למצב זה הוא יצירת תיק סינתטי המורכב מאג"ח ארוכות וקצרות במיוחד. בתרחיש של האטה חריפה יותר, האג"ח הארוכות יותר יספקו למשקיעים שנה חיובית נוספת.

הכסף יזרום לקונצרניות

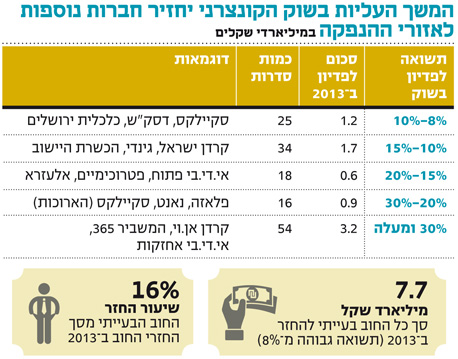

האפיק הקונצרני צפוי למשוך כמות גדולה יותר של משקיעים כל עוד אין אירוע משמעותי שיחזיר את הפחד. מבחינת השוק המקומי, ייתכן שמהלך כזה יציל לא מעט חברות. בשנה הבאה אמורות חברות בבורסה להחזיר למשקיעים חוב בהיקף של כ־48.5 מיליארד שקל. כ־7.7 מיליארד שקל מתוכם שייכים לחברות שהאג"ח שלהן נסחרות בתשואה ריאלית הגבוהה מ־8%, המרמזת על חשש לכושר החזר החוב מצד המשקיעים.

הראלי של החודשים האחרונים כבר "החזיר לחיים" כ־20% מהחברות שהיו בקשיים, זאת על סמך בדיקה קודמת שערכנו בקיץ, ושבה ראינו כי 20% מהחוב שאמור להיות מוחזר בשנה הבאה, נמצאים בסיכון. חברות שתשואות האג"ח שלהן ירדו אל מתחת לרף ה־8%, יכולות להכין תשקיפים ולקוות להמשך זרימת כסף לקרנות הנאמנות המתמחות באג"ח קונצרניות וכללי.

נקודה מעניינת נוספת העולה מטבלת הפדיונות היא שיש עוד אג"ח קונצרניות עם די הרבה בשר אך גם עם לא מעט סיכון. ככל שהאווירה החיובית תימשך, כך נראה צמצום נוסף ברמות הסיכון של החברות לצד רווחי הון למשקיעים. זאת במיוחד אם שוקי המניות ימשיכו במגמה החיובית וישפרו את המאזנים של חברות אחזקה רבות שהאג"ח שלהן נסחרות בתשואות דו־ספרתיות.

בזירת הדירוגים הגבוהים ניתן לראות קשר הדוק יותר לאפיק הממשלתי, אך מרווח התשואה ממנו עשוי להמשיך ולרדת בתמיכת זרימת הכסף לאפיק. אנו מעריכים כי את עיקר החשיפה לאפיק הקונצרני יש לבצע באופן סלקטיבי מתוך מדדי תל בונד הרחבים, תוך כדי תיבול באג"ח מובחרות שעדיין נסחרות בתשואות גבוהות יחסית. בשל היציבות היחסית של חברות חזקות כמו הבנקים, האפיק הקונצרני עשוי, להערכתנו, להוות את הפתרון הצמוד החכם ל־2013.

השורה התחתונה: את החלק הממשלתי מומלץ להרכיב באופן סינתטי מאג"ח ארוכות וקצרות במיוחד. את חלק הקונצרני יש לנצל לחיזוק המרכיב הצמוד בתיק, תוך תיבול סלקטיבי באג"ח בתשואות גבוהות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה