צילום: בלומברג

צילום: בלומברג

תפסו את הסיכון בקרניים - ארבעה גורואים, ארבע אסטרטגיות

אחד שבונה על מניות הטכנולוגיה ושני שמתרחק מהן כמו מאש. אחד שמפזר סיכונים ואחד שמגיב במהירות להזדמנויות ונחשף לרווח גדול או להפסד מכאיב. אך למרות ההבדלים, מדובר בארבעה אשפים שהשיאו בין 19% ל־31% למשקיעים שלהם בשנה תנודתית והפכפכה

חזר מהכפור: מתחתית הטבלה ב־2011 לשיא של 31% השנה

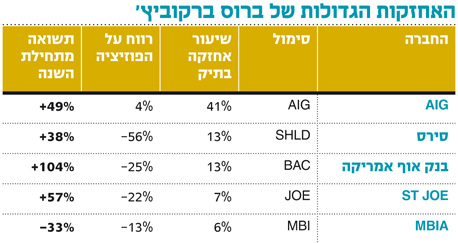

אחרי שנים בצמרת חווה בשנים האחרונות מנהל קרן פיירהולם, ברוס ברקוביץ', תקופה לא פשוטה, כשב־2011 אף מצא עצמו בתחתית טבלאות מנהלי הקרנות. אך ב־2012 הגלגל שוב התהפך, וברקוביץ' חזר למקומו הטבעי. קרן פיירהולם שבניהולו הציגה מתחילת השנה תשואה של 31% לעומת 11.5% שרשם מדד S&P 500.הסוד להצלחה המחודשת לא נבע רק מהתאוששות במחירי המניות שמחזיקה הקרן, אלא גם מהגישה הלעומתית שלו וניהול החשיפה המנייתית בתוך הקרן. ברקוביץ' נוהג להחזיק במזומנים במשקל משמעותי בתיק. חשיבותו של המזומן מתבררת בזמנים של נפילות, אז ברקוביץ' יכול להשתמש בו כדי להגדיל את האחזקה המנייתית ולמצע את מחיר הכניסה או במילותיו: "מזומן הוא כמו ואליום פיננסי שיכול להרגיע אותך גם בזמנים קשים ביותר".

באופן מסורתי, נוהג ברקוביץ' להחזיק במזומן בשיעור של 20%–30% מהתיק, אך בעקבות הירידות בשווקים הוא הגיע לסוף 2011 עם שיעור של 2%–3% בלבד. בדרך הוא גם דאג להגדיל את החשיפה המנייתית על ידי מינוף שהתבטא בהשקעה גם בכתבי אופציות על האחזקות שלו. למזלו, היפוך המגמה במניות הפיננסים הגיע בתקופה שבה מרחב הגמישות של ברקוביץ' הצטמצם למינימום.

ב־2012 אגר שוב ברקוביץ' מזומנים, וכיום הוא מחזיק בכרית מזומנים הנאמדת ב־20% מהקרן. למרות התוצאות החזקות ב־2012, בסיכום של חמש השנים האחרונות הביצועים של הקרן שבניהולו הם פושרים יחסית, ודאי ביחס לביצועי העבר של הקרן - תשואה דומה לזו של S&P 500 ביחס לתשואה שנתית עודפת ממוצעת של כ־10% בעבר.

התיק של פיירהולם כיום הוא ספקולטיבי יחסית. מכפיל ההון הממוצע עומד על 0.66 בלבד, כלומר - המניות בתיק זולות לכאורה, באופן מחשיד. AIG, האחזקה הבולטת בקרן, נסחרת במכפיל הון של 0.51 בלבד. בשנים האחרונות עברה חברת הביטוח תהליכים של הפחתת הסיכון - נכסים נמכרו והוחזר החוב לממשלת ארה"ב.

לכאורה, העובדה שהמניה נסחרת במחצית מערכה בספרים הופכת אותה לאטרקטיבית, אבל עלות ההון הגבוהה, כ־13% (המשקפת את הסיכון במניה), והעובדה שהחברה צפויה לייצר בשנים הקרובות תשואה על ההון של כ־6%–7% בלבד, הופכות את המחיר לסביר. המחיר יהפוך לאטרקטיבי במיוחד רק אם החברה תצליח לאורך זמן להגדיל את התשואה על ההון ליעד שלה - אזור ה־10%.

בראיון למגזין "פורצ'ן" אמר ברקוביץ' כי החברה צפויה להפחית את ההוצאות, ושהיא עושה נכון כשהיא מצמצמת את הביטוחים כנגד אירועים המתרחשים בתדירות נמוכה אך כרוכים בפיצויים גבוהים, דוגמת אסונות טבע.

השורה התחתונה: ברוס ברקוביץ' מאמין שהתהליכים שעוברת AIG הופכים אותה לאטרקטיבית.

דיוויד טפר: קרן אפלוסה

רץ למרחקים קצרים: פותח וסוגר פוזיציות בתוך כמה חודשים

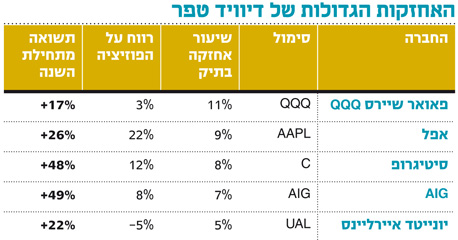

בשנה שבה מרבית מנהלי קרנות הגידור היו עסוקים בניהול סיכונים מחשש להתחדשות המפולת בשוק המניות, מנהל קרן הגידור אפלוסה דיוויד טפר הציג ב־2012 תשואה מרשימה של כ־25% לעומת תשואה מאכזבת של 5.8% בתעשיית קרנות הגידור.

טווח ההשקעה של טפר הוא קצר, ולעתים הוא סוגר פוזיציה שנפתחה בתוך כמה חודשים בלבד. כשהוא בוחן השקעות, הוא מתייחס לדינמיקה בשווקים ולסנטימנט המשקיעים, שבא לידי ביטוי בתמחור אופציות Call ו־Put.

טפר נוהג להמתין בסבלנות, אבל במקרה שבו הוא מזהה הזדמנות הוא מגיב במהירות, מה שהופך אותו לחשוף יותר לרווח במקרה שצדק, אך להפסד אם טעה, או במילותיו: "אני בעל החיים בראש העדר - או שטורפים אותי או שאני מקבל את העשב הטוב".

טפר עלה לתודעה לאחר שסיים את 2009 בתשואה של 133%, והוכתר כמנהל קרנות הגידור המתוגמל ביותר בתעשייה. את ההשקעה המסיבית שלו במניות ובאג"ח של בנקים אמריקאיים החל בפברואר 2009, לאחר שמשרד האוצר האמריקאי הכריז על תוכנית הייצוב הפיננסית שנועדה להזרים הון לבנקים. באותה תקופה היה חשש אמיתי של הלאמת בנקים בארה"ב ומחיקת חובות. אלה בדיוק הניירות שהוא קנה.

באופן דומה, ב־2012 הוא הקשיב לקובעי המדיניות והגיב מהר, הפעם באירופה. בדצמבר 2011 חיכה להכרזה על ה־LTRO (הזרמת כסף זול לבנקים האירופיים על ידי הבנק המרכזי). המחירים החלו לרדת בחדות, טפר ניצל זאת כדי לקנות הגנות, ואכן - המחיר של אג"ח המדינות הבעייתיות באירופה עלה. ביולי, לאחר ההכרזה של נשיא הבנק האירופי המרכזי מריו דראגי על כוונתו לשמור על האיחוד המטבעי, קנה טפר אג"ח יווניות ושוב הרוויח.

אך ההצלחה של 2012 לא יכולה להעיד על העתיד. בטווח הקצר שבו הוא פועל, השוק הוא בלתי צפוי.

טפר מחזיק גם במניות, והשיעור שלהן מהתיק כולו משתנה במהירות. קשה לאפיין את סגנון ההשקעה המנייתי שלו: מצד אחד, הוא משקיע במובילות שוק כגון אפל וגוגל, ומצד שני, בחברות הפועלות בתעשיות תחרותיות ומאתגרות כמו צמיגים לרכב (Goodyear).

ממעקב אחר התנועות שלו ברבעון השלישי של 2012, נראה שהוא בונה על מניות מסקטור הפיננסים שיובילו את השוק ויחליפו את קטר הטכנולוגיה. הוא הקטין בכ־25% את האחזקה המובילה שלו ב־QQQ, תעודת הסל העוקבת אחר נאסד"ק, וייצר פוזיציות חדשות ב־AIG ובג'יי.פי מורגן. טפר מעריך ששנת 2013 תהיה טובה למניות, וכי הכסף שיזרים הבנק המרכזי הפדרלי למערכת יעלה את מחירי הנכסים.

נראה שהשיעור העיקרי שניתן ללמוד ממנו מכוון למשקיעים לטווחים הקצר והבינוני - הקשיבו לקובעי המדיניות ופעלו בהתאם ובהקדם.

השורה התחתונה: דיוויד טפר בונה על מניות הפיננסים שיחליפו את מניות הטכנולוגיה כקטר השוק.

דיוויד רולף: ריברפארק/וודג'ווד

חיסול האחזקות בטבע עשה לתיק ההשקעות שלו רק טוב

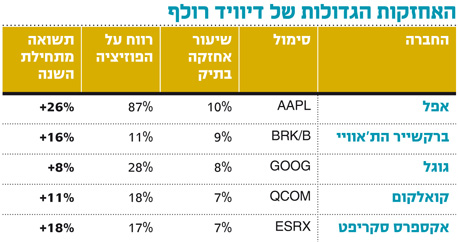

קרן הדגל של דיוויד רולף, Riverpark/Wedgewood, השיאה ב־12 החודשים האחרונים 18.7%. בניגוד למרבית המשקיעים שנוהגים להבחין בין מניות ערך למניות צמיחה, רולף, כמו וורן באפט, בוחן את מחיר המניה ביחס לערכה הפנימי שכולל בתוכו כבר את שיעור הצמיחה של העסק. רולף נוהג לקנות מניות חדשות לתיק רק לאחר שהן עונות על חמשת הפרמטרים הבאים:

1. יתרון תחרותי קבוע

2. תמחור אטרקטיבי

3. צמיחה דו־ספרתית

4. חוסן פיננסי יוצא דופן

5. חפיפה מוגבלת לאחזקות הקיימות בתיק ההשקעות

באמצעות הקריטריון החמישי רולף מבטיח הפחתת סיכון בתיק באמצעות פיזור של מניות עם מתאם נמוך ביניהן. האחזקה הגדולה ביותר בתיק שלו היא במניית אפל שאיבדה 25% מאז ספטמבר, אבל ייצרה תשואה חיובית של 30% מינואר. הסיבה העיקרית לירידה במניה היא חשש המשקיעים בשל אינדיקציות לקיצוצים בייצור רכיבים לאייפון 5.

רולף לא חושש מהקיצוצים וסבור שהם תוצאה מכך שאפל הגיעה באופן טבעי לשלב שבו שיעור הצמיחה שלה מתחיל להתמתן. אם בזה מסתכם הסיפור, הרי שמדובר כיום בהזדמנות השקעה. החברה נסחרת במכפיל רווח צפוי של 10.5 ל־2012, ובניכוי מזומנים יורד המכפיל לפחות מ־8.

רולף סבור גם כי יתרונה התחרותי של אפל בלתי ניתן לערעור ושהיא תצליח לשמור על נתח השוק שלה בזכות האינטגרציה האנכית המהפכנית שהיא ייצרה באמצעות שורה של מוצרים. לטוענים שהאייפון הוא מכשיר יקר שמכירותיו עלולות להיפגע בעת מיתון הוא עונה שהאייפון הוא מוצר חיוני שמהווה תחליף למחשב ומשמש את הצרכנים במשך כל היום, ולכן צרכנים יעדיפו לוותר על מוצרים אחרים לפני שיוותרו על קניית אייפון. לטענתו, מוצרי אפל, שנהנים מביקוש קשיח יחסית, שייכים לסקטור הצריכה הבסיסית (מזון, משקאות, בריאות וכדומה), להבדיל מסקטור הצריכה המשתנה החשוף יותר למחזוריות הכלכלית (אופנה, מסעדות, מדיה, תעשיית הרכב וכדומה).

תרומה נוספת לביצועי התיק של רולף נבעה מחיסול האחזקה בחברת טבע הישראלית. רולף מכר את מלוא אחזקותיו בטבע ברבעון השני של 2012, אז נסחרה המניה במחיר ממוצע של כ־42 דולר למניה. כיום נסחרת מניית טבע ב־38 דולר. נציין שבאותה התקופה עלה מדד 500 S&P ב־3%. במכתב למשקיעים הסביר רולף כי הוא מכר את אחזקתו בטבע למרות התמחור האטרקטיבי בגלל שלהערכתו, הסיכוי שהחברה תמשיך לשמור על קצב צמיחה דו־ספרתית בשנים הקרובות פחת.

השורה התחתונה: דיוויד רולף סבור כי יתרונה התחרותי של אפל חזק ושהיא תשמור על נתח השוק שלה.

פרנסיס צ'ו: קרן צ'ו אסושיאטס

מעדיף דרכמות על המוסר של הסינים

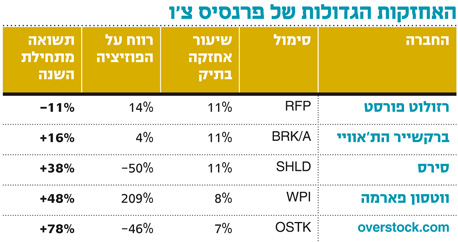

פרנסיס צ'ו נהנה משנה מצוינת. קרן הדגל שבניהולו, Chou Associates Fund, השיאה ב־2012 למשקיעיה 24.5%. צ'ו שנולד בהודו והיגר לקנדה בגיל צעיר, משלב בתיק שלו לא רק חברות איכותיות ומובילות שוק אלא גם בחברות המצויות בקשיים זמניים ולעתים גם בסלי חברות עם סיכוי נמוך להתאוששות. במקרים כאלה, אם פירוק והנזלה של החברה מייצרים ערך גבוה משמעותית ממחיר השוק, יש כאן הזדמנות.

זוהי אסטרטגיה בסיכון גבוה. עד שהמנהלים ובעלי המניות מכירים בכך שסיכוי ההתאוששות של החברה הוא נמוך, מצבה העסקי של החברה ממשיך להידרדר, והתוצאה היא דימום מתמשך וירידה הדרגתית בערך הנכסים. צ'ו לא נרתע מכך ולאורך זמן הוא מצליח לייצר ערך למשקיעיו. מבין האחזקות הגדולות בתיק נציין את רשת הקמעונאות סירס הולדינגס המדממת ואת אוברסטוק.קום (Overstock.com) שמוכרת מותגים במחירי דיסקאונט באינטרנט.

סירס שעלתה מתחילת השנה ב־34%, נסחרת כעת ב־40 דולר לעומת מחיר שיא של 75 דולר שרשמה במרץ. המכירות בחנויות קיימות בסירס יורדות כבר עשר שנים ברציפות. לדעתו של צ'ו, הערך הכלכלי של סירס גבוה בהרבה ממחיר השוק שלה בזכות ערכם הגבוה משמעותית של הנדל"ן והמלאי לעומת ההתחייבויות שלה. ברבעונים האחרונים החלה סירס לצמצם את מספר החנויות, למכור את המלאי ולמכור נדל"ן שברשותה.

מניית אוברסטוק.קום שזינקה מינואר ב־78% מתומחרת, לדעתו של צ'ו, בחסר בשל שתי נקודות עיקריות: יתרות מזומנים גבוהות מאוד, והעובדה שההוצאות המשפטיות הנוכחיות צפויות להסתיים בקרוב ולהפחית את הוצאות אוברסטוק. דבר זה ניכר כבר בדו"חות הרבעון השלישי, והיה אחד התורמים לזינוק במחיר המניה, יחד עם עלייה גבוהה מהצפוי במכירות.

השקעה נוספת שתרמה לצ'ו תשואה של 156% מינואר, היתה בכתב אופציה של בנק אוף אמריקה, שהונפק כחלק מתוכנית

ה־TARP (שהושקה ב־2008 ומטרתה היתה לתמוך בגופים פיננסיים). תוכנית זו, לדעתו של צ'ו, מהווה דרך מצוינת להיחשף להשקעה בבנקים בשל מח"מ ארוך (כעשר שנים) שמספק את הזמן לעליית הערך הכלכלי של הבנקים.

במבט קדימה, צ'ו טוען שצצות כעת הזדמנויות באירופה אפילו במדינות הבעייתיות ביותר כמו יוון. לדבריו, חברות יווניות הנסחרות במכפילי רווח של 4 הן אטרקטיביות אפילו בתרחיש הגרוע של יציאה מהגוש המטבעי וחזרה לדרכמה תוך פיחות חד במטבע. מנגד, לאחר ניסיון השקעה רע, הוא ממליץ להימנע מהשקעה בחברות סיניות בגלל אקלים עסקי שמזכיר את המערב הפרוע ואמינות מפוקפקת של הדו"חות הכספיים.

השורה התחתונה: חברות יווניות הן אטרקטיביות אפילו בתרחיש של חזרה אל הדרכמה תוך פיחות חד.

הכותב הוא מנהל דסק מחקר ני"ע זרים בלאומי שוקי הון

לא התפרסמו תגובות לכתיבת תגובה