צילום: shutterstock

צילום: shutterstock

2012: המניות דהרו, האג"ח עלו עוד יותר

2012 נפתחה בחששות כבדים לנוכח משבר החוב האירופי וההאטה בארה"ב, אולם ככל שהשנה התקרבה לסיומה התגברו העליות בשוק המניות והאג"ח ועימן גם האופטימיות של המשקיעים

שנת 2012 סיפקה למשקיעים בשוק ההון הרבה נחת, במיוחד לאחר ההפסדים הצורבים בשנה שקדמה לה. 2011 היתה ללא ספק שנת הזהב, כשהמשקיעים ברחו לחוף המבטחים של המתכת היקרה, דחפו אותה למחירי שיא, והפכו את הזהב לאחד מהאפיקים המוצלחים של השנה, ביחד עם האג"ח הממשלתיות. לעומת זאת, ב־2012, במבט מלמעלה, כמעט

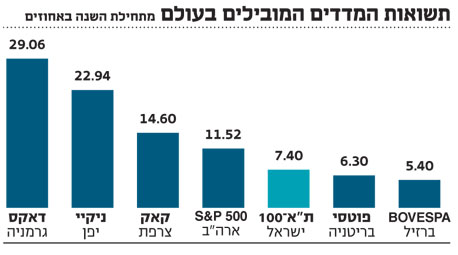

הכל היה זהב. מהאפיקים הסולידיים שהוספדו בתחילת השנה, כשהריביות הגיעו לשפל של כל הזמנים. הריביות המשיכו להישאר נמוכות, ואף לרדת בישראל. יחד עם האינפלציה שלא הגיעה הציגו האג"ח הממשלתיות תשואות פנטסטיות, אפילו יותר מהמניות. בממוצע רשמו הצמודות הממשלתיות תשואה של 9.25% - הרבה מעל ת"א־100 שרשם תשואה נאה של 7.4%.

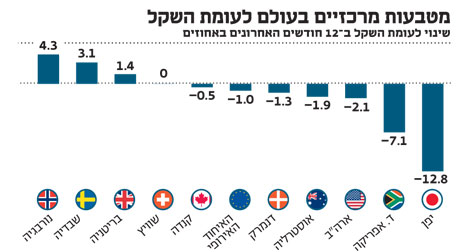

השנה שהחלה סביב חששות כבדים לעתידו של גוש היורו, שנראה על סף פירוק, הסתיימה עם גוש מעט יותר יציב. חוסר הוודאות סביב צעדי המדינות בו להתמודדות עם המשברים השונים של המדינות החברות, התבהר מעט, עם הודעתה של ספרד על מוכנות לקבלת סיוע, וכן הצעדים נוספים לחיזוק שיתוף הפעולה המוניטרי. הדבר התבטא תחילה ביציבות המטבע, שנותר ללא שינוי, הן מול הדולר, והן מול השקל. ושנית, במדדי המניות. מדד הדאקס הגרמני רשם תשואה חלומית של 29% ואילו מדד הקאק הצרפתי רשם תשואה של 14.6% .

ארה"ב רשמה שנה מצוינת בשוק ההון. על רקע איתותים חיוביים של שיפור בכלכלה רשמה מדד ה־S&P 500 תשואה של 11.52%, כשמדד מניות הטכנולוגיה (נאסד"ק) רשם זינוק של 14.4%. גם בצד השני של העולם, יפן, למרות הבעיות השונות שמעיבות על כלכלתה, הציגה ביצועים מרשימים בשוק המניות. על רקע עלייתה לשלטון של הממשלה השמרנית, שהובילה לירידה חדה במטבע, רשם מדד ניקיי תשואה של 22.9%.

על פניו, בשנה החולפת, נראה שהמשקיעים לא יכלו לטעות, בו בעת, שהיציאה לשוקי חו"ל הניבה ביצועים עודפים במניות, אך הממשלתיות הישראליות נתנו קרב מרשים. בכניסה לשנה הבאה, נראה כי למשקיעים ניכרים אתגרים משמעותיים לשחזר את ההצלחה של השנה החולפת.

דני ירדני, סמנכ"ל השקעות באלטשולר שחם אמר ל"כלכליסט": "אנחנו אחרי שנה ששוקי המניות עשו תשואה יפה, וגם איגרות החוב עשו תשואה יפה מאוד. כרגע סביבת העבודה מאתגרת. יהיה קשה לשחזר את התשואות של 2012. התשואה השוטפת של איגרות החוב מאוד נמוכות. זה כן מגדיל את האטרקטיביות של השקעה במניות, ולכן מי שיכול להתמודד עם התנודתיות שמאפיינת את ההשקעה במניות, ירצה להקטין את הרכיב את האג"חי (הממשלתי והקונצרני) ולהסיט חלקית את ההשקעה למניות".

אג"ח: ביצועים גבוהים מהרגיל

"תשואות דמיוניות, הרבה מעבר לשוטף"

ממשלתיות

לאחר שהיה אחד האפיקים העדיפים להשקעה ב־2011, המשיך האפיק הממשלתי בישראל לשבור שיאים גם בשנה החולפת. דני ירדני, סמנכ"ל השקעות בבית ההשקעות אלטשולר שחם, מסביר כי "היתה שנה חריגה בקנה מידה היסטורי. היתה ירידת תשואות משמעותית בעיקר באפיק הממשלתי. אנחנו יכולים לראות שניירות עם מח"מ ארוך עשו ביצועים חזקים יותר. התשואות בטווח הבינוני הגיעו ליותר מ־13% ואילו התשואות בטווח הארוך הגיעו ל־16%. אלו הם מספרים דמיוניים - זה הרבה מעבר לתשואה השוטפת".

סביבת הריבית בעולם שנותרה נמוכה, יחד עם יציבות יחסית בכלכלה העולמית, הקרינה על השוק המקומי. מגמות אלו יחד עם מדד המחירים לצרכן הנמוך בישראל, שהפתיע חודש אחר חודש עם מדדים נמוכים מן הצפוי, ציננו את הפחד מהתפרצות אינפלציונית בעתיד הקרוב, ודחפו את התשואות באג"ח הממשלתית לנקודות שפל חדשות, שבתמורה הניבו למשקיעים בהם רווחי הון אדירים.

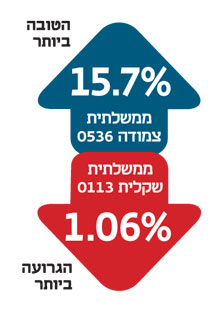

בראש ובראשונה, האג"ח הממשלתיות הצמודות, המהוות את אפיק ההשקעה הכי סולידי לכאורה, רשמו תשואה ממוצעת של מעל 9%. האג"ח הצמודות הארוכות נהנו מעליות חדות יותר - האג"ח הצמודות לשנת 2024 הניבו תשואה של 13.4% והאג"ח הצמודות לשנת 2036 זינקו ב־15.5%. האג"ח השקליות (שחרים) הניבו למשקיעים בהן בשנה החולפת תשואה ממוצעת של 7%, עם תשואות חדות יותר במח"מים הארוכים, בראשן האג"ח השקלית לשנת 2026 שהניבה תשואה של כ־13%.

"האג"ח הממשלתיות הן אחרי ראלי מאוד חזק", מסביר ירדני. "בעיקר ברבעון האחרון, ואפילו בחודש האחרון — היו אג"ח שעלו עד 6% בחודש דצמבר בלבד. מה שכן, רואים ירידת תשואות לאורך כל העקום כתוצאה מהורדת הריבית, והעקום עדיין תלול - כלומר עדיין יש פער של כ־2% בתשואה לשנה לבין התשואה ל־10 שנים שזו תלילות יחסית יפה. זה מפתה לשבת על טווחים ארוכים, אך זה הולך ומצטמצם.

"עדיין אני חושב שאטרקטיבי לשבת על מח"מ יותר ארוך. סביבת הריבית לא הולכת להשתנות בטווח הנראה לעין באופן מהותי, לפחות כל עוד בעולם הריביות מאוד נמוכות".

קונצרניות

על רקע השנה הפנטסטית של האג"ח הממשליות, רשמו גם האג"ח הקונצרניות בישראל שנה חזקה במיוחד. החולשה בתחילת השנה, התהפכה, הן ממחירי השפל של האג"ח, והן הודות לכניסה מסיבית של משקיעים לקרנות האג"ח, ששלחו את מנהלי הקרנות לרכוש אג"ח בשוק. הדבר הוביל לכך, שמעבר לסגירת הפער של של הממשלתיות, המרווחים של האג"ח הקונצרניות התכווצו משמעותית.

המשקיעים לא היו צריכים ללכת לאג"ח המסוכנות: מדדי התל־בונד, המכילים את איגרות החוב של החברות הגדולות והיציבות ביותר במשק, הניבו תשואות חלומיות. מדד תל־בונד 20 רשם בשנה החולפת תשואה של 8% ומדד התל־בונד 40 הציג תשואה של 9% - מעל למדד ת"א 100. המשמעות: תשואה גבוהה יותר, בסיכון נמוך. איגרות החוב של קבוצת דלק בלטו במיוחד בשנה האחרונה לנוכח ההתפתחויות המהותיות בעסקי הגז של הקבוצה.

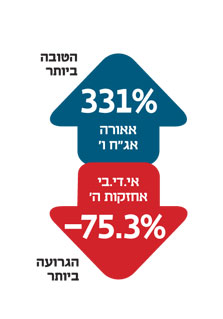

כך, למשל, איגרת דלק קבוצה י"ח רשמה תשואה מזהירה של 27.8% ב־2012. דוגמה נוספת, לתשואה גבוהה בסיכון נמוך ניתן לראות בשטרי ההון של מזרחי א', מהנכסים הסולידיים ביותר בשוק ההון, שהניבו ב־2012 תשואה חריגה של 16% למשקיעים. נכסים ובנין, מקבוצת אי.די.בי, הציגה תשואה מרשימה, במיוחד של 23.8%.

אך למרות התשואה היפה של נכסים ובנין, גם בשנה החולפת, איגרות החוב של קבוצת אי.די.בי הציגו את התשואות הגרועות ביותר.

את התואר המפוקפק של האג"ח הגרוע קטפה השנה אי.די.בי אחזקות ה', עם ירידה של 75% ב־2012, ועקפה במעט את אי.די.בי אחזקות ג', שהציגה צניחה של 73%. גרועות. איגרות חוב נוספות שספגו ירידות חדות הן ישאל ו' מקבוצת קמן (שפורקה), שצנחה ב־70% השנה וכן איגרות החוב של אמפל, שאיבדו כ־62%—69% בשנה האחרונה ואשר מחזיקיה צפויים לקבל בקרוב את השליטה על החברה.

דני ירדני, סמנכ"ל ההשקעות של אלטשולר שחם, אמר כי "החל מאוגוסט האחרון האג"ח הקונצרניות עשו ריצה חזקה מאוד, המרווחים נסגרו באופן חזק מאוד כשהקונצרניות עלו בשיעור חד יותר מהממשלתיות. היתה ירידה של המרווחים, בעקבות עליות באג"ח הקונצרניות שעשו מהלך חד יותר מהממשלתיות".

"אנחנו אחרי ראלי מאוד גדול, והשוק מתומחר בנקודת איזון, ואפילו קצת מעבר. השוק כבר לא זול אך עדיין לא מאוד יקר. כבר אין הרבה מציאות, והמשקיעים צריכים לעבוד באופן מאוד סלקטיבי".

מניות: עוד מוקדם להספיד את השוק המקומי

הראלי בסוף השנה הפך את המגמה

שוק המניות הראה ב־2012 שעוד מוקדם להספידו. לאחר ירידות השערים של 2011, שדחפו את המשקיעים הזרים מחוץ לשוק המקומי, ובעקבותיהם גם את המשקיעים המוסדיים הישראליים, התחילה הבורסה את השנה בחששות גדולים.

במקביל, מחזורי המסחר במניות צנחו בתחילת השנה לשפל חסר תקדים, כשהמשבר הכלכלי בעולם הצביע על כך שצפויה שנה קשה נוספת לשוק הישראלי. לאורך רוב חודשי השנה השוק המקומי אמנם הציג תשואות חיוביות, אולם פיגר לעומת העולם. המגמה התהפכה ברבעון הרביעי, כשהשוק המקומי סגר את הפער וננעל בעלייה של 7.4% במדד ת"א־100.

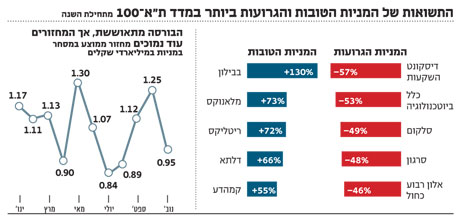

במחצית הראשונה בלטו מניות הטכנולוגיה ובראשן מלאנוקס. יצרנית השבבים היתה אחראית כמעט בלעדית על העליות

במדד במרבית חודשי השנה. אף שהמניה איבדה גובה בחודשים האחרונים, היא מסכמת את השנה עם תשואה מרשימה של 81.4%. גם בבילון רשמה שנה פנטסטית עם תשואה של 141% חרף הירידה בחודשים האחרונים. גם מניות הפיננסים רשמו שנה מוצלחת. מדד הבנקים סגר את השנה בעלייה של 25%, בהובלת הבנק הבינלאומי שזינק ב־61% ואילו מדד הביטוח ננעל בעלייה שנתית של 18%.

בקרב מניות הגז והנפט, המגמה היתה מעורבת. יה"ש נפטא וישראמקו רשמו תשואות של 56% ו־32% (בהתאמה) לנוכח הכנסת וודסייד האוסטרלית לקידוח תמר ולעומתן יה"ש הכשרה אנרגיה ומודיעין קרסו ביותר מ־90% כל אחת. עם התחלת זרימת הגז בשנה הקרובה, מגזר זה עוד צפוי לשינויים.

מט"ח: למרות המשבר, היורו שמר על יציבות

הדולר פתח בזינוק - ונסוג

השקל המקומי שמר על מעמדו מול רוב מטבעות העולם המרכזיים, כשמצב המשק הישראלי עדיין יציב יחסית לעולם. הדרמה המרכזית התרחשה כמובן מול הדולר האמריקאי. המטבע האמריקאי עשה מתחילת השנה ועד הקיץ עלייה חדה, לאחר שהמשקיעים הזרים מכרו שקלים ורכשו דולרים, ובעקבותיהם גם המשקיעים הישראלים. השיא הגיע באוגוסט האחרון, כששער הדולר שבר את רף ה־4 שקלים, לראשונה מאז אוגוסט 2009, ובמהלך החודש אף הגיע ל־4.084 שקלים לדולר.

אך האופוריה סביב הדולר נחלשה ברבעון האחרון, כשהוא מאבד גובה במהירות, הן על רקע המשך ההקלות הכמותיות של הפד, והן על רקע המשבר המתמשך בין הנשיא הדמוקרטי והקונגרס הרפובליקני, שלא מצליחים לשתף פעולה כדי למנוע מכלכלת ארה"ב - ובעקבותיה מהעולם - לשקוע למיתון. בסיכום שנתי, איבד הדולר 2% מול השקל. באירופה, למרות המשבר, שמר היורו על מעמדו מול השקל והדולר. הין היפני נחלש ב־12% לעומת השקל על רקע עלייתה של הממשלה השמרנית ביפן שפועלת כדי להחליש את הין. יוסי פריימן, מנכ"ל קבוצת פריקו, מעריך כי "ארה"ב ממשיכה עם מדיניות מרחיבה, ולכן היא תדפיס המון כסף. הדולר צפוי להיחלש, בעיקר מול היורו, אך גם הליש"ט והפרנק השוויצרי יתחזקו.

קרנות נאמנות: היקף הנכסים זינק ל–170 מיליארד שקל

קרנות אג"ח מדינה הובילו את הגיוסים, הכספיות דיממו

לאחר שנה קשה בשוק ההון ב־2011, שהניסה את ציבור המשקיעים מהקרנות המסורתית, הוכיחה התעשייה יכולת התאוששות מרשימה בשנה החולפת, והיקף הנכסים בתעשיית הקרנות עומד, נכון לסוף 2012, על 170 מיליארד שקל.

זאת, לאחר שבשנים האחרונות תקרת הנכסים בענף נעה סביב 150–155 מיליארד שקל. מי שהובילו את הגיוסים היו קרנות אג"ח המדינה, שצברו יצירות בהיקף של 12.9 מיליארד שקל בשנה החולפת - עובדה שעזרה לתדלק את העליות באפיק. גם קרנות האג"ח הקונצרניות רשמו גיוסים נאים למדי של 8.8 מיליארד שקל. הקרנות הכספיות שנהנו מגיוסים גדולים ב־2011 ובתחילת 2012 החלו לדמם בחודשים האחרונים, ובסיכום השנתי הן גייסו 1.6 מיליארד שקל.

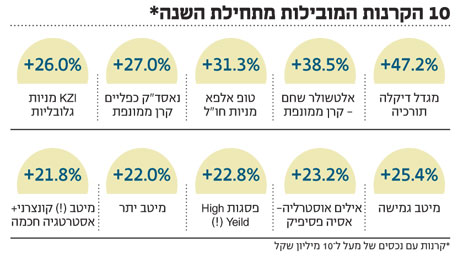

בקרנות המצטיינות בשנה החולפת ניכרת הצלחה גדולה ליציאה להשקעות בחו"ל. בראש הטבלה, מגדל דיקלה תורכיה, שהציגה תשואה של 47.2%, וזאת לאחר שספגה ב־2011 ירידה של 29% על רקע המשבר ביוון, שהיה בשיאו.

קרן ההשקעות הממונפת של בית ההשקעות אלטשולר שחם, חלוץ, רשמה תשואה מרשימה של 38.5% בשנה החולפת, לאחר שהציגה תשואה שלילית של 9% ב־2011. בצורה דומה, קרן נאסד"ק כפליים הממונפת שבניהול מגדל, רשמה תשואה של 27%.

בית ההשקעות מיטב בולט עם שלוש קרנות מצטיינות בעשירייה הפותחת - מיטב גמישה שהציגה תשואה של 25.4%, מיטב יתר עם תשואה של 22% ומיטב קונצרני אסטרטגיה חכמה שרשמה תשואה של 21.8%. מיטב הובילה בשנה שעברה עם הקרן האופנתית באותה העת, מיטב זהב, שנהנתה מהנהירה של משקיעים למתכת היקרה, אולם מאז תחילת 2012 מחירה דורך במקום.

2 תגובות לכתיבת תגובה