רוצים תמורה הולמת ביחס לסיכון? כדאי שתבדקו את האג"ח שבקצוות

מניתוח מדדי תל בונד הרחבים, עולה כי בממוצע האג"ח שההשקעה בהן היא המשתלמת ביותר הן אלה שנסחרות בתשואות הקצה

שנת 2013 נפתחה בדיוק על פי הציפיות, ובעוצמות גבוהות ומהירות כיאה לעידן שבו אנו חיים. האפיק הממשלתי "סבל" מסימנים חיוביים שנרשמו בכלכלה הריאלית. הפתרון, שהיה צפוי מראש, של הצוק הפיסקאלי בארה"ב, סימן למשקיעים כי התשואות הנמוכות על איגרות החוב הממשלתיות אינן מצודקות, שכן מה הטעם לרכוש איגרת חוב בתשואה נומינלית של 1.7% לעשר שנים אם אין משבר עמוק וסכנת דפלציה?

בעקבות כך, הקשר החיובי, בין התנהגות האג"ח האמריקאיות לישראליות שעומד בשנים האחרונות על כ־70%, גרר גם את האפיק הממשלתי הישראלי לירידות. כך ראינו ירידות של כ־1.6% באג"ח השקליות במח"מ ארוך ושל כ־1.4% באג"ח הצמודות במח"מ ארוך.

יתרונות הסלקטיבית

הנקודה המעניינת שבה נעסוק בטור זה קשורה לפער התשואות בין האג"ח הממשלתיות לקונצרניות ולאחר מכן לפערי התשואות בתוך המדדים הקונצרניים עצמם, תוך הדגשת החשיבות של בחירה סלקטיבית של האג"ח. כך, מתחילת השנה ירדו האג"ח ממשלתיות שמהוות נקודת ייחוס למדד תל בונד־60 בכ־0.4%, בעוד שהמדד דווקא עלה ב־0.5%, זאת בתמיכת האופטימיות שגררה גיוסים משמעותיים בקרנות הנאמנות המתמחות באג"ח קונצרניות וכללי.

סיכום הפערים בין מדד תל בונד־60 לאג"ח הממשלתיות מלמד על הפרש תשואה מרשים של כ־0.9% לטובת תל בונד־60 מאז תחילת 2013, וזאת בארבעה ימי מסחר בלבד.

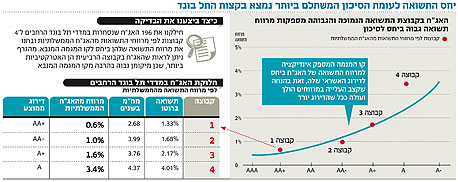

מדדי תל בונד הרחבים כוללים היום 155 אג"ח צמודות ו־41 אג"ח שקליות. להערכתנו, ניתן לחלק את האג"ח במדדים לארבע רמות סיכון ותשואה. ביצענו את החלוקה לפי מרווחי התשואה מהממשלתיות, כך שהקבוצה הראשונה היא זו שבה האג"ח נסחרות במרווחי התשואה הנמוכים ביותר, ובקבוצה הרביעית האג"ח נסחרות במרווחי התשואה הגבוהים ביותר.

בקבוצה הראשונה ישנן 49 אג"ח שלהערכת המשקיעים, הן הבטוחות ביותר ונסחרות במרווח תשואה לפדיון של 0.6% מהממשלתיות המקבילות. אג"ח אלו הן במח"מ קצר יחסית ובדירוג ממוצע גבוה. המשקיעים שבוחרים להשקיע בקבוצה הראשונה לא מצפים ליהנות מראלי בקונצרני אלא מעודף תשואה קטן על הממשלתיות המקבילות.

מעבר לקבוצה השנייה מספק אמנם תוספת תשואה לפדיון של 1% על האג"ח הממשלתית המקבילה, אך במחיר של תוספת שנה וחודשיים למח"מ וויתור על שתי רמות דירוג. הנחיתות של ההילוך השני בתל בונד באה לידי ביטוי גם בניתוח מרווח התשואה באג"ח הממשלתיות ביחס לסיכון.

הניתוח כולל את כל האג"ח הנסחרות במדדי תל בונד, ומציג את התפלגות המרווחים בכל דירוג (ראו גרף). קו המגמה המעריכי מספק אינדיקציה למרווח המצופה בכל רמת דירוג. מהניתוח ניתן לראות כי הקבוצה הרביעית נמצאת ביחס הסיכוי־סיכון הטוב ביותר, זאת בניגוד לקבוצה השנייה שנמצאת מתחת למרווח המצופה.

לפיכך, בחירה סלקטיבית מתוך מדדי תל בונד אמורה להוביל את המשקיע למשקל חסר בחשיפה לאג"ח הנמצאות בקבוצה השנייה. כמובן שהתבססות על הדירוג לבדו עלולה להיות בעייתית. משקיעים שהסתמכו בעבר על דירוגים בלבד נפגעו בשל תגובה מאוחרת מדי של חברות הדירוג להידרדרות בעסקי החברות. עם זאת, אפיון, מיון ופילוח מדדי תל בונד הרחבים יכולים לאפשר למשקיעים שליטה טובה יותר בניהול התיק הקונצרני. ואכן, ניתוח התנהגות מדדי תל בונד מאז תחילת השנה מלמד על החשיבות הרבה של הסלקטיביות עבור המשקיעים.

ניתן לראות שבשבוע שבו נרשם ראלי באפיק הקונצרני, המשקיעים שבחרו בקבוצה הרביעית זכו לתשואה הגבוהה ביותר (1.1%). זאת בזמן שהאג"ח בקבוצות השנייה והשלישית הניבו תשואה דומה (0.28% ו־0.23% בהתאמה). אלו שבחרו להשקיע בקבוצה הראשנה נהנו מתשואה עודפת על הממשלתיות כפי שציפו (0.13%). הביצועים העודפים של הקבוצה השניה על השלישית מחזקים את הממצא מהבדיקה שביצענו, שלפיה הקבוצה השלישית נחותה ביחס לשאר הרבדים במדד.

בחלוקה לפי מדדים ניתן לראות כי רק 12% מהאג"ח שנמצאות בקבוצה הרביעית, האגרסיבית ביותר, נכללות במדד תל בונד השקלי ורק 35% במדד תל בונד יתר. נתונים אלה מחלישים את הפתרון שמהווה מדד תל בונד יתר למשקיעים שמעוניינים להיחשף לאג"ח המעניינות יותר מתוך מדדי תל בונד. בנוסף, בולט השיעור הגבוה של אג"ח במרווח נמוך בתל בונד השקלי. במילים אחרות, מי שמחפש השקעה סלקטיבית מתוך מדדי תל בונד, לא מקבל זאת באמצעות חשיפה לתל בונד יתר, ומי שרוכש תל בונד שקלי מקבל בעיקר סל של אג"ח מקבוצות התשואה הראשונה והשנייה.

הרעב לסיכון גדל

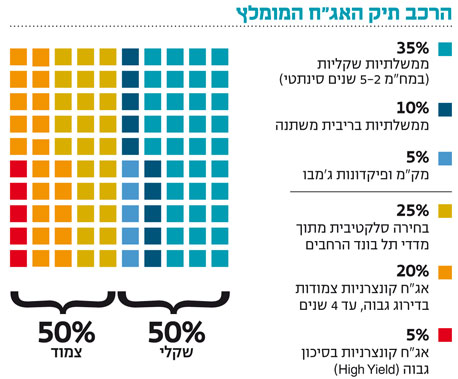

מתחילת השנה הניבו קרנות הנאמנות הקונצרניות המתמחות באג"ח בסיכון תשואה ממוצעת של כ־1.9%. הקוטביות במרווחי התשואה צפויה להמשיך ולתדלק את האג"ח שעדיין נסחרות בתשואות הגבוהות מ־8%. כך, מתוך 400 אג"ח צמודות שבהן בוצעו עסקאות בשלושת ימי המסחר הראשונים של השנה, ב־119 נרשמו עליות של יותר מ־1.5% וכ־60% מאג"ח אלו עדיין נסחרות בתשואה הגבוהה מ־8%. המשך זרימת כספים לשוק הקונצרני עשוי לחלץ חלק מהחברות, אך שינוי בסנטימנט עלול לגרור הפסדים של עשרות אחוזים. מכאן שהדרך הנכונה ביותר להשקיע באג"ח אלו היא באמצעות בחירה סלקטיבית מבוססת מחקר ופיזור. המשקיעים שימפו היטב את הסיכונים יוכלו ליהנות מעודף תשואה מבלי לסכן את כספם באופן בלתי מבוקר.

השורה התחתונה

האג"ח שנסחרות בתשואה גבוהה לפדיון עשויות להמשיך במגמה החיובית ככל שהכספים ימשיכו לזרום לשוק הקונצרני, אך השקעה בהן מחייבת בחירה סלקטיבית

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה