ההשקעה האקטיבית במניות השתלמה

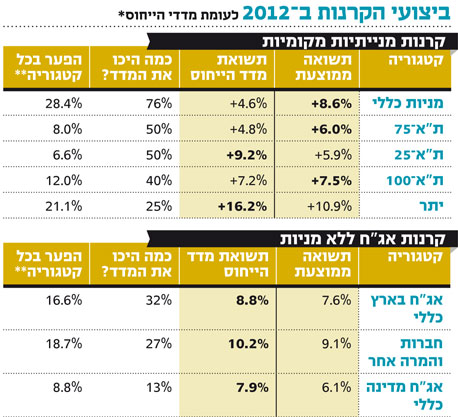

הניתוח מגלה כי ב-2012 הצליחו קרנות המניות להכות את מדדי הייחוס שלהן, אך קרנות האג"ח פיגרו מאחור

ת"א־25 פיגר מאחור

בשוק המניות נרשמו עליות שערים במדדים השונים בטווח של 5%–20%, פרט לענף התקשורת החבוט. בסיכום 2012 רשמה קבוצת הקרנות הגדולה ביותר בתחום, קרנות מניות כללי, תשואה ממוצעת בשיעור של 8.6% לעומת עלייה של 4.6% במדד המניות הכללי, מדד הייחוס. לא פחות מ־76% מהקרנות היכו את מדד היחס.

עם זאת, אם לא היית שותף השנה לאחת הקרנות המובילות, הפער בין הראשונה לאחרונה בקטגוריה זו היה 28.4%. להערכתנו, ניצחון הקרנות בקטגוריה זו נובע מכך שרכיב מניות היתר בהן גדול ממשקל מניות היתר במדד המניות הכללי. קבוצות נוספות בתחום הקרנות המנייתיות שבלטו לטובה ב־2012 היו קרנות ת"א־75 וקרנות ת"א־100. מנגד, קבוצת קרנות ת"א־25 פיגרה מאחור, בדומה לשנים קודמות. עם זאת, השוואה בין תשואות הקרנות האקטיביות לבין מדד הייחוס שלהן עושה להן עוול, שכן התשואות של הקרנות הן תשואות נטו לאחר דמי ניהול, בעוד שהמדד הוא "סטרילי". במציאות, דווקא עולה כסף "לרכוש" את המדד: תעודת סל גובה בדרך כלל דמי ניהול של כ־0.4%, ועל זה יש להוסיף עמלות קנייה ומכירה.

היה שווה להמר?

בתחום האג"ח, ביצועי המדדים ב־2012 היו חיוביים. בניגוד למגמה באפיק המנייתי, ניכר שקרנות האג"ח פיגרו השנה. לדוגמה, קבוצת הקרנות הגדולה ביותר, קרנות אג"ח חברות והמרה אחר, נהנתה ב־2012 מתשואה ממוצעת של כ־9.1%

לעומת עלייה של כ־10.2% במדד הייחוס. מבט מעמיק מראה כי הקרנות שהיכו את המדד היו מקבוצות ברמות סיכון גבוהות יותר.

ביצועים חלשים יותר רשמו קרנות אג"ח מדינה כללי וקרנות אג"ח כללי. עם זאת, בדיקת קרנות האג"ח מול מדדי האג"ח נחשבת לפחות מדויקת, לכן יש להתייחס אליה בהסתייגות.

השורה התחתונה: מי שבחר באפיק המניות האקטיבי יצא נשכר, אם הוא לא הימר על ענף התקשורת, אך גם משקיעים סולידיים יותר רשמו תשואות נאות בתחום אג"ח החברות ונאות פחות באג"ח המדינה והאג"ח הכללי.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב לסוכנות ביטוח פנסיוני

לא התפרסמו תגובות לכתיבת תגובה