צילום: אוראל כהן

צילום: אוראל כהן

האם באג"ח הממשלתיות מתפתחת בועה

הראלי בחודשים האחרונים באג"ח הממשלתיות הארוכות הצניח את התשואות שלהן לשפל של עשור, והן מנותקות מכל הסיכונים שמאיימים על השוק הישראלי כיום. וגם: מדוע המהלכים שמבצעת הנהלת הבורסה לא יגדילו משמעותית את מחזורי המסחר ומה כן עליה לעשות?

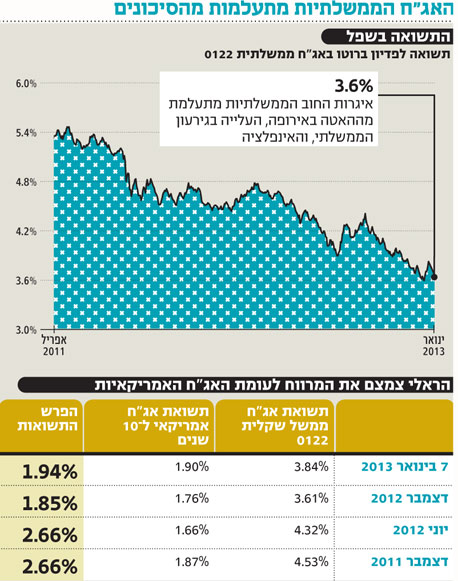

לזינוק החד במחירי איגרות החוב הממשלתיות בחודשים האחרונים של 2012 יש גם פנים נוספות. זינוק זה מפחית את התשואה לפדיון של המחזיקים באותן אג"ח. בסוף דצמבר 2012 התשואה לפדיון של האג"ח הממשלתיות הארוכות הגיעה לערכים כה נמוכים (ראו גרף למעלה), עד שמתעורר חשש שמחירן של האג"ח הללו בועתי ומנותק מהסיכונים הכלכליים של המשק הישראלי.

לתשואה של האג"ח השקליות יש השפעות נוספות על שוק ההון, והיא מהווה את בסיס ההשוואה לאג"ח הקונצרניות. לכן, בועה במחירי האג"ח הממשלתיות מעודדת גם בועה במחירי האג"ח הקונצרניות המדורגות גבוה. בנוסף, האג"ח הממשלתיות מהוות אלטרנטיבת השקעה למניות, ולכן לירידת התשואות באג"ח השפעה לטובה על שוק המניות המקומי.

1. האג"ח הממשלתיות

המרווח מול הממשלתיות האמריקאיות התכווץ

האג"ח הממשלתית השקלית 0122 הונפקה באפריל 2011 ותפקע בינואר 2022. עם הנפקתה נסחרה האג"ח בתשואה לפדיון של 5.35%, ובסוף 2012 התשואה לפדיון הגיעה לשפל של 3.61%. שוק ההון הישראלי לא זוכר תשואה כל כך נמוכה של אג"ח שקלית לא צמודה שפוקעת בעוד תשע שנים. נתון זה משקף גם את יתר האג"ח השקליות הארוכות.

האג"ח מתעלמת מהסיכון הכלכלי המתבטא בעלייה בגירעון הממשלתי, מהסימנים להשפעה שלילית על הצמיחה המגיעים בעיקר מאירופה, מהסיכון הגיאו־פוליטי במזרח התיכון ומסיכון האינפלציה. קריסת התשואות באג"ח הממשלתיות בחודשים האחרונים לא נבעה משינויים במחירי האג"ח האמריקאיות המקבילות, וכך פער התשואות בין האג"ח הישראליות והאמריקאיות לטווח של כעשר שנים ירד מתחת לרמה של 2%. ירידת התשואות מבטאת את הראלי הגדול באג"ח השקליות בחודשים האחרונים של 2012, שנבע משילוב של המדדים השליליים בסוף השנה, הורדת הריבית והציפיות לאינפלציה נמוכה. עם זאת, מתחילת 2013 המגמה נעצרה וחלה ירידה של כ־1.5% במחיר האג"ח השקליות הארוכות.

לזינוק במחירי האג"ח השקליות בחודשים האחרונים (וירידת התשואה לפדיון שלהן המהווה, כאמור, את הצד השני של אותו מטבע) השפעה על המניות בבורסה המקומית מאחר ששוק ההון נע בין אלטרנטיבות, וחוסר האטרקטיביות של התשואה על האג"ח השקליות הארוך מעלה את האטרקטיביות היחסית של ההשקעה במניות.

לצד זאת, יש להביא בחשבון שטיעון זה נכון תמיד לרגע כתיבתו. כל אירוע שיוביל לירידה במחירי האג"ח ישנה את שווי המשקל העדין בין האלטרנטיבות, וישפיע לרעה על שוק המניות. המטרה של יצירת סביבת ריבית נמוכה היא לעודד השקעות ותצרוכת, אבל לסביבת הריבית הנמוכה קיימות גם תופעות לוואי שליליות של אפשרות ליצירת בועת מחירי נכסים פיננסיים ובועת מחירי נדל"ן.

2. מניות הבנקים

מתומחרות מתחת להון העצמי

מדד הבנקים עלה בשנת 2012 בכ־23%, והיה מהגורמים העיקריים לעליה במדד ת"א־100 בשנה החולפת. פתרון "הצוק הפיסקאלי" בארה"ב הוביל לעלייה נוספת של כ־3% במדד הבנקים בשבוע הראשון של 2013. הסיבה העיקרית לעליות היא מכפילי ההון הנמוכים שלפיהם נסחרו הבנקים בשלהי 2011, שנבעו מחששות למחיקות אשראי מהותיות ומלחץ רגולטורי שיפגע בהכנסות הבנקים מעמלות. שני החששות לא התממשו בשנה החולפת, אך הם עדיין קיימים ומסבירים את מכפילי ההון של מרבית הבנקים הנמוכים מ־1 (ההון העצמי של הבנקים גבוה מערך השוק שלהם).

מרבית הרווח של הבנקים מגיע מהמרווח הבנקאי בין הריבית שהבנק גובה על האשראי שהוא מספק לבין הריבית שהוא משלם על הפיקדונות. סביבת הריבית הנמוכה מגבילה את המרווח הבנקאי הנובע מצד הפיקדונות. האלטרנטיבות הנפוצות העומדות בפני לקוחות הבנקים לחיסכון לטווח קצר הן קניית מק"מ, קניית קרן כספית, או סגירת פיקדון בבנק. עמלות אחזקה גבוהות שגובים הבנקים על המק"מ ועל הקרן הכספית, ועמלת קנייה גבוהה על המק"מ, פוגעות מאוד בתשואה הנותרת לצרכן מאפיקים אלו, ומאפשרת לבנק לתת ריבית נמוכה מאוד על הפיקדונות. בכך, הבנק מרחיב את המרווח הבנקאי.

רפורמת העמלות הצפויה להתממש במהלך השנה תגביל את עמלות האחזקה על מק"מ ועל קרן כספית, ואת עמלת הקנייה על מק"מ. כתוצאה מכך, האלטרנטיבות עבור הצרכן ישתפרו, והבנק ייאלץ להעלות את הריבית שהוא נותן עבור פיקדונות. רפורמות נוספות צפויות להקטין את הכנסות הבנקים מעמלות ולעודד תחרות רבה יותר בין הבנקים.

סימני המיתון מגבירים את הסיכון של האשראי שהבנקים נתנו, מגדילים את נתח החובות האבודים מתוך אותו אשראי, ובכך מקטינים את המרווח הבנקאי מצד האשראי. לכן, ייתכן שהמרווח הבנקאי שיציגו הבנקים בעתיד הקרוב יהיה נמוך מזה שהושג בשנים האחרונות. מנגד, לסיכונים שהצגנו, עומדות סביבת הריבית הנמוכה, שמקטינה את אלטרנטיבות ההשקעה של המשקיעים, והרווחיות היפה שהבנקים מציגים מאז שנת 2010. כל הבנקים (מלבד הבינלאומי) נסחרים לפי מכפיל רווח חד־ספרתי על הרווח הממוצע מאז שנה זו.

השקעה במניות הבנקים תהיה תלויה ביכולת שלהן לשמור על הרווחיות הנוכחית, והיא תהיה תלויה בעיקר בלחץ של הרגולטור ושל הצרכנים על הבנקים, שישפיעו הן על הצד של המרווח הבנקאי בין ריבית בנק ישראל ולריבית על הפיקדונות והן על ההכנסות מעמלות. גם מצב הכלכלה בישראל ישפיע על הצד של המרווח הבנקאי המתקבל על האשראי. לאור זאת, לא באמת ניתן לחזות את הביצועים העתידיים של מניות הבנקים, אבל ניתן להגיד מעט על התמחור היחסי בין מניות הבנקים.

אנחנו מציגים את מכפיל ההון של הבנקים ואת מכפיל הרווח הממוצע מאז 2010. השימוש בפרק זמן ארוך נובע מהתנודתיות הרבה ברווחי הבנקים בין הרבעונים כתוצאה מהחלטות לגבי הפרשות להפסדי אשראי וכתוצאה מהשפעות נגזרים ומהפרשות חד־פעמיות (בעיקר הפרשות לקופת פיצויים לעובדים). מניית בנק הפועלים מציגה רווחיות גבוהה יותר לעומת לאומי, ולכן היא נסחרת לפי מכפיל הון נמוך יותר. יוצאת דופן היא מניית בנק אגוד. בנק אגוד נסחר לפי מכפיל הון נמוך מחצי אף שמכפיל הרווח הרב־שנתי שלו הוא הנמוך מבין ששת הבנקים. נראה ששוק ההון מעניש את הבנק יתר על המידה על החיסרון לגודל בפעילות שלו.

בשבוע החולף ניצל בנק לאומי את העלייה במחירי מניות הפיננסים כדי למכור נתח מהותי מהאחזקה שלו במניית מגדל. בעקבות המכירה שיעור אחזקות הציבור במגדל עבר את סף ה־25% הנדרש כדי להיכנס למדד ת"א־25. מגדל מדורגת כעת במקום ה־20 מבחינת שווי שוק של מניות מאגר המניות, ואם היא תשמור על דירוג זה, המניה צפויה להצטרף למדד ת"א־25 ביוני 2013 ולהחליף את אחת משלוש המניות - סלקום, פרטנר או איזיצ'יפ.

בשנת 2012 זינקה מניית הבינלאומי ב־60%. מנגד, החברה־האם שלה פיבי עלתה ב־35% בלבד. נתון זה מהווה פאזל, מאחר שמניית פיבי צריכה להיות תנודתית יותר בגלל המינוף שלה. בשלהי 2012 נסחרה מניית פיבי בדיסקאונט עמוק של 34% יחסית לערך נכסיה, לעומת דיסקאונט של 12% בלבד בשלהי 2011. הזדמנות זו נסגרה בשבוע האחרון, כאשר מניית הבינלאומי איבדה 5% מערכה, ואילו מניית פיבי הוסיפה 14% לערכה לאחר ההודעה של פיבי על שינוי צפוי בצורת האחזקה שלה במניות הבינלאומי. כעת מניית פיבי נסחרת בדיסקאונט סביר של כ־19% יחסית לערך נכסיה.

3. תל אביב מתייבשת

השוק המקומי לא רלבנטי למשקיע זר

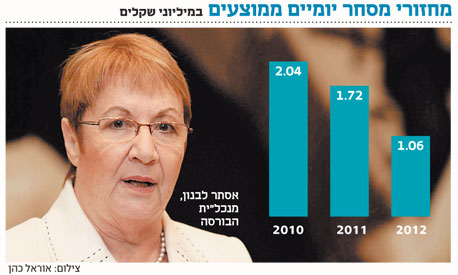

בשנה החולפת המשיכה מגמת התכווצות מחזורי המסחר במניות ואופציות המעו"ף. מחזורי המסחר במניות צנחו ב־2012 ב־38% יחסית ל־2011, ומחזורי המסחר של האופציות צנחו ב־33%. המסחר באג"ח שמר על יציבות. התכווצות מחזורי המסחר עקבית עם המגמה העולמית.

הבורסה בוחנת בימים אלו כמה כיוונים במטרה להגדיל את מחזורי המסחר. כך, למשל, מנהלת הבורסה באחד העם מגעים עם בורסת Eurex להשקת חוזה עתידי על מדד ת"א־25 שייסחר ב־Eurex. אם חוזה זה יצליח לצבור מחזורי מסחר, אזי הגורמים שייסחרו בו ב־Eurex צפויים לבצע פעולות גידור במניות ת"א־25 ובאופציות המעו"ף בתל אביב. עם זאת, הסבירות ליצירת מחזורי מסחר מהותיים נמוכה - בדומה למרבית החוזים על מדדי מניות של מדינות קטנות שהבורסות הגדולות מנסות להשיק ושמרביתם לא ממריאים.

בבורסה בתל אביב מנסים גם לעודד השקת קרן סל בינלאומית על מדד ת"א־25. אך גם כאן אין סיבה להניח שקרן הסל תצבור נכסים והיקפי מסחר גבוהים מאשר iShares MSCI Israel המשקיעה במניות ישראליות ומנהלת נכסים בהיקף של 85 מיליון דולר בלבד.

פעילות בינלאומית נוספת היא ניסיון לשכנע את חברת המדדים MSCI להעביר את ישראל למדד האירופי של המדינות המפותחות.

כש־MSCI שינתה את ההגדרה של ישראל ממדינה מתפתחת למדינה מפותחת, היא הגדירה עבור ישראל קבוצה מיוחדת של מדינות אירופה והמזרח התיכון. מאחר שאין קרנות סל מהותיות שעוקבות אחר מדד זה, המניות בתל אביב לא נהנות מהשקעה של המדדים האזוריים של MSCI. שינוי הסיווג יכניס את ישראל למדד מהותי, יוביל לביקוש חד־פעמי למניות הישראליות, ויגביר את מחזורי המסחר שינבעו מפעילות קרנות הסל המבוססות על מדדי MSCI. מלבד זאת, מנסים בבורסה לשכנע את מנהלי חברת המדדים FTSE לשדרג את השיוך של המניות הישראליות במדדי FTSE. אם חברות המדדים ייענו לבקשות הבורסה, תהיה לכך תרומה נמוכה למחזורי המסחר בתל אביב.

שני מהלכים נוספים שהבורסה בוחנת לצורך הגדלת מחזורי המסחר הם השקת אופציות שבועיות על מדד ת"א־25 והארכת שעות המסחר בשעה כדי ליצור תקופת חפיפה בין שעות המסחר בישראל ובארה"ב. הבורסה מנסה להגדיל את מחזורי המסחר באמצעות פעולות מרובות, אף שההשפעה הצפויה של כל אחת מהן בנפרד נמוכה יחסית.

הבורסה בתל אביב צריכה להתמודד עם עובדה פשוטה: שוק המניות הישראלי לא באמת מעניין את המשקיע העולמי, וכשיש ירידה במחזורי המסחר בכל העולם, גם תל אביב מתייבשת. העבודה הרבה שנועדה להגדיל את מחזורי המסחר ואת החשיפה של המשקיע הבינלאומי לשוק הישראלי מבורכת, אבל השפעתה נמוכה.

אם הבורסה בתל אביב רוצה להמציא את עצמה מחדש, היא צריכה לחשוב מעבר למרחב המוצרים המתבססים על השוק המקומי. הבורסה המובילה שביצעה מהלך כזה בעבר היא סינגפור, שניצלה פער רגולטורי בין מדינות שיצרו קשיים לסוחרים זרים לסחור בשוק ההון שלהן לבין התנאים הרגולטוריים הנוחים בסינגפור.

הבורסה בסינגפור יצרה חוזים עתידיים על אותם מדדי מניות, והפכה בכך לאחת הבורסות הגדולות בעולם. גם הבורסה בישראל יכולה לבחון את הביקוש לאפשרות מסחר נוחה בנגזרים על מדדי מניות ומטבעות הנסחרים במדינות המגבילות מסחר על ידי קרנות זרות ולהשיק חוזים עתידיים על מוצרים אלו בישראל.

חוזים עתידיים על מדדי מניות של הודו וסין ועל המטבע ההודי יכולים להוביל מחזורי מסחר גדולים לישראל. החיבור של אותן קרנות לבורסה בתל אביב לצורך מסחר בחוזים העתידיים החדשים יוכל להוביל בעתיד גם לעלייה מתונה של הפעילות שלהן במניות ובאופציות הישראליות.

הרפורמה העיקרית שערכה הבורסה במסחר עצמו במהלך 2012 היתה הפעלת ממתן תנודה. ממתן התנודה עוצר את המסחר כאשר צפויה להתבצע עסקה במחיר רחוק ממחיר הנעילה של יום המסחר הקודם (תנודה סטטית) או במחיר רחוק מהמחיר שבוצע בעסקה קודמת (תנודה דינמית).

לאחר הפעלת ממתן התנודה מבצעת הבורסה מסחר פתיחה מיוחד שנמשך 6-5 דקות, ובמהלכו ניתן לבטל את הפקודה שהובילה לתנודה החדה. ספי ההפעלה שבהם מופעל הממתן כוללים תנועה דינמית של 3% במניות מדד ת"א־100 ושל 4% במניות מדד יתר מאגר. המנגנון של ממתן התנודה נלקח מבורסות אחרות שבהן הוא עובד היטב, ומיושם על הבורסה המקומית עבור מניות עם היקפי מסחר נמוכים בהרבה, והתוצאה היא הפסקות מסחר מרובות ומיותרות.

מעבר לתופעת הלוואי של הפסקות המסחר הרבות, ממתן התנודה יוצר בעיה בלוח הפקודות של הבורסה. משקיעים רגילים שכאשר יש הצעות לרכישה ולמכירה המופיעים בנייר ערך מסוים, הם תמיד יוכלו לקנות או למכור במחירים אלו (מלבד מקרים שבהם ההצעה נמשכה או בוצעה בפרק הזמן עד שהמשקיע ביצע את הפקודה). אבל ממתן הפקודות עם ספים נמוכים אלו יוצר מצב שבו לעתים קרובות, בעיקר במניות יתר, הפקודות על הלוח נמצאות בתחום שבו יופעל ממתן תנודה. ולכן, אם המשקיע שולח פקודה לרכוש או למכור במחיר המפעיל את ממתן התנודה, המשקיע ששם את אותה פקודה מקבל הזדמנות של חמש דקות לבחור האם הוא רוצה לבצעה או שהוא מתחרט.

התוצאה היא שממתן התנודות, שמטרתו למנוע טעויות נדירות של סוחרים, פוגע באמיתות ההצעות על לוח המסחר שהמשקיע רואה. ולכן יש חשיבות להרחיב מאוד את ספי ההפעלה של ממתן התנודה כדי להשיג איזון טוב יותר בין המטרה של מניעת עסקאות חריגות לבין הנזק שממתן התנודה יוצר למסחר הרציף.

בעת השקת ממתן התנודה הבורסה הודיעה שלאחר כמה חודשים היא תבחן את תוצאות הפעלתו. לאור הבעיות שהממתן יוצר, נראה שבקרוב הבורסה תרחיב את הספים המובילים להפעלתו כדי לצמצם את מספר הפעמים שהוא יופעל.

2 תגובות לכתיבת תגובה