צילום: בלומברג

צילום: בלומברג

הסכנות שמסתתרות באג"ח השקליות ה"סולידיות"

הקרנות שמצהירות על חשיפה נמוכה למניות ומט"ח נבדלות זו מזו בכל הנוגע לאג"ח קונצרניות. כדאי לקרוא את האותיות הקטנות

עבור המשקיעים הסולידיים, קטגוריית אג"ח בארץ שקליות עם חשיפה מספקת הזדמנות להוסיף להשקעה מעט סיכון ולשלב את השקעותיהם בין מק"מ, אג"ח ומניות, וכל זאת תחת קורת גג של קרן אחת. עבור מנהלי הקרנות זוהי הזדמנות להוכיח את יכולתם בניהול תמהילי השקעות.

ההבדל שבפרטים הקטנים

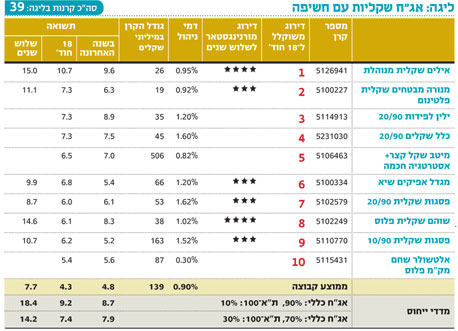

39 הקרנות מקטגוריה זו שבסקירה הנוכחית הן קרנות שמותרות בחשיפה שבין 10% ל־30% למניות ולמט"ח, אך לא רק אחוזי החשיפה מבדילים ביניהן. הקטגוריה מבודלת גם בחשיפה לנכסים הסולידיים, כגון מק"מ ואג"ח (ממשלתיות או קונצרניות), ובטווחים שונים לפדיון. הבדל נוסף שקיים בין הקרנות הוא הריבית, בין שקבועה (שחר) ובין שמשתנה (גילון). יש לשים לב לאותיות הקטנות, שכן יש הבדל גדול בין התחייבות ל־75% השקעה באג"ח ממשלתיות לא צמודות לבין 75% באג"ח קונצרניות מסוכנות יותר. מכיוון שכך, מדד הייחוס שבחרנו לכלל הקטגוריה הוא תמהיל של אג"ח כללי (70%–90%) ובין מדד ת"א־100 (10%–30%).

בשלוש השנים האחרונות אף קרן לא היכתה את המדדים. ב־18 החודשים האחרונים רק אילים שקלית מנוהלת עשתה זאת, ובשנה האחרונה רק חמש קרנות עוברות את המדדים. מהקטגוריה שמנהלת כ־5.4 מיליארד שקל נפדו 150 מיליון שקל (3%) בלבד.

מיטב שקל קצר + אסטרטגיה חכמה הכפילה את עצמה והוסיפה 244 מיליון שקל תחת ניהולה, בכיוון ההפוך, מאי.בי.אי. ממק"מ פלוס, הקרן הגדולה בקטגוריה (1.5 מיליארד שקל), נפדו 360 מיליון שקל (כ־20%). פדיונות כבדים יחסית נצפו גם במגדל שער מיועד דו־שנתי שממנה נפדו 117 מיליון שקל (15%).

חשיפה זהירה למניות

דומה שהורדות הריבית של בנק ישראל, הציפייה לריבית נמוכה בטווח נראה לעין ועקום תשואה תלול עושים טוב לקרן אילים שקלית מנוהלת. זו משקיעה את רוב כספה, כ־60%, בשחרים ארוכי טווח (5 שנים פלוס). 20% היא משקיעה באג"ח ממשלתיות קצרות יותר, 16% באג"ח קונצרניות לא צמודות ורק 4% במניות, הרבה מתחת לחשיפה המותרת לה.

ההימור הזה על אג"ח ארוכות השתלם לקרן שהניבה תחת ניהולו של רוס קרוטקין 9.65%, 10.68% ו־15.05% בשנה האחרונה, ב־18 וב־36 החודשים האחרונים בהתאמה. השנייה בדירוג, מנורה מבטחים שקלית פלטינום שמנוהלת על ידי ירון גורדון, משקיעה כ־80% מכספה באג"ח ממשלתיות לא צמודות במח"מ בינוני (5–2 שנים), והשלישית בדירוג, מיטב שקל קצר + אסטרטגיה חכמה בהנהלת רפי ניב, משקיעה את רוב כספה באג"ח ממשלתיות קצרות.

כדאי לשים לב שלמרות ה"לבוש" הסולידי של הקרנות, לעתים הן מחביאות בתוכן סיכונים לא מבוטלים, וכדאי למשקיע לדעת את פורטפוליו ההשקעות המדויק והמעודכן שלהן לעומת מדד הייחוס הנבחר. כך, למשל, תמהיל שקלית פלוס, האחרונה בדירוג, שמצהירה על מדד ייחוס שקליות ממשלתיות. דבר אינו מעיד על הסיכון שבקרן זו, שחלק ניכר מתוך ה־40% שהיא מקצה לאג"ח קונצרניות מושקע באג"ח בדירוג נמוך כמו סאני, הכשרת הישוב, אלביט הדמיה, אי.די.בי ופטרוכימיים. לדברי מנהל ההשקעות בקרן, רונן בן משה, "נכס הייחוס נבחר בגלל היעדרו של נכס ייחוס מתאים אחר".

תשואה אפסית בשנה וחצי

לעומתה, שוהם שקלית פלוס, שנותנת משקל יתר לאג"ח קונצרניות (45%), השיאה את התשואה השנייה בגובהה ב־36 חודשים (14.63%), וגם בתקופות הקצרות יותר היא הציגה תשואות נאות. מנהלה הוא יובל שפר, והיא מדורגת במקום ה־14. כמוה גם אקסלנס ריבית משתנה + 10, שמשקל יתר לאג"ח קונצרניות השיא לה את התשואה הגבוהה ביותר בשנה האחרונה (10.49%), אך בשנה וחצי האחרונות נרשמה לקרן של אקסלנס תשואה של 0%.

השורה התחתונה: הורדות הריבית, הציפייה לריבית נמוכה בטווח נראה לעין ועקום תשואה תלול עשו טוב לאילים שנחשפת ב־4% בלבד למניות.

IFO מפיצת מוצרי מורנינגסטאר בישראל

לא התפרסמו תגובות לכתיבת תגובה