צילום: עמית שעל

צילום: עמית שעל

ראיון כלכליסט

"צריך רק תשתית לתחרות, התערבות אחרת תיצור עיוות"

אורי פז, מנכ"ל בנק ירושלים, מודה כי אף ששמו של הבנק הפך לשם נרדף לריביות גבוהות על פיקדונות ועל אף הצעותיו התחרותיות, הלקוחות חוששים מהבירוקרטיה ולא ממהרים לעבור. והעתיד? בסניפי הווידיאו

בחודשים האחרונים נראה שהפוליטיקאים סימנו את המערכת הבנקאית כיעד לרפורמה הבאה: שלי יחימוביץ' ויאיר לפיד מבקשים לדאוג למצוקת האשראי של העסקים הקטנים, נפתלי בנט חרד מהיעדר התחרותיות והרגולציה בענף ואילו שר התקשורת והרווחה משה כחלון גורס שדרושה גם בבנקים רפורמה דוגמת רפורמת הסלולר. בראיון ל"כלכליסט" מזהיר מנכ"ל בנק ירושלים אורי פז מפני התערבות המחוקקים בעסקים השוטפים של הבנקים וגורס שרק אם לקוחות הבנקים "יצביעו ברגליים" הם ייהנו מעמלות מופחתות לעומת מה שהם משלמים היום.

עד לפני כשנתיים, בנק ירושלים כמעט לא פעל בתחום הבנקאות המקומית והתמקד בעיקר בתחום המשכנתאות ובליווי פרויקטי נדל"ן. אך מאמצי ההתייעלות של הבנקים שהביאו בשנים האחרונות למיזוג הבנקים למשכנתאות לתוך הבנקים, הגבירו את רמת התחרותיות בענף וכתוצאה מכך רווחיות הבנקים הלכה והתכווצה. "המשכנתאות הפכו למוצר שהוא לוס־לידר (מוצר הנמכר במחיר הפסד כפעולה שיווקית - ש"ה). בנק ירושלים מצא את עצמו בשוק שאין בו פוטנציאל צמיחה וחיפש כיווני התרחבות אחרים. מאחר שהוא היה פעיל בשוק משקי הבית הוא גיבש אסטרטגיה שתאפשר לו לכבוש נתח שוק יפה בשוק זה ולצמוח גם בהכנסות וגם ברווחיות", לדברי פז. אז מהי האסטרטגיה? במה אתם שונים מהבנקים הגדולים?"פיתחנו שיטות עבודה שמאפשרות לנו לאורך זמן לפעול בצורה יעילה יותר, ולכן להציע גם הצעה אטרקטיבית לצרכן. בפועל הוכחנו את זה בשנה האחרונה, אם בתחום הפיקדונות ואם בתחום העו"ש ובמרכיבי העמלות בעו"ש לשוק משקי הבית שהוא עדיין לא שוק תחרותי".

ריבית של 1.65% על פיקדונות ופטור מ־20 עמלות

כבר יותר משנה שבנק ירושלים מציע ללקוחותיו ריבית בשיעור מינימאלי של 80% מריבית בנקי ישראל. לקוחות הבנק נהנים היום מריבית של 1.65% על הפיקדונות, שהיא כ־95% מריבית בנק ישראל ופי ארבעה מהריבית שמציעים הבנקים האחרים. במקביל, בחודשים האחרונים, לקוחות הבנק נהנים מפטור מלא מ־20 עמלות עו"ש ללא התניה וללא מגבלת זמן.

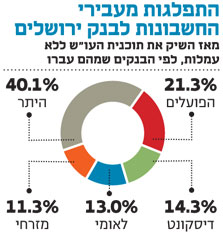

על אף האטרקטיביות בהצעה שלכם, אנחנו לא רואים נהירה לבנק ירושלים"ראינו שבשנה האחרונה בעקבות המהלכים שעשינו החשיפה למותג בנק ירושלים עלתה בעשרות אחוזים הן לגבי קיומו והן בבשורה שהוא מביא בתחום הפיקדונות וכבנק ללא עמלות. מאז הכרזנו לפני כחודשיים וחצי על עו"ש ללא עמלות, כ־3,000 לקוחות העתיקו את חשבון העו"ש ופעילותם העיקרית לבנק ירושלים. מדובר בקצב גבוה מהציפיות שלנו, ואם יישמר הקצב צפויים להיפתח עד סוף 2013 כ־15–20 אלף חשבונות. המהווים נתח של כ־6% מהיקף מעבר החשבונות מבנק לבנק".

ועדיין, נראה שלמרות המחאה החברתית שפרצה כאן הצרכנים מעדיפים לשלם כמה מאות שקלים בחודש על עמלות - רק לא לעזוב את הבנק."אני רואה הרבה לקוחות שיכולים לחסוך גם 2,000 ו־2,500 שקל בשנה. הסלולר התחיל גם בגלל סכומים דומים. יחד עם זאת צריכים לזכור שאנחנו נמצאים בענף יותר שמרני בגישה של הלקוחות אליו. יש פער בין דיבורים של 'בא נעשה מעשה' לבין ההחלטה לעבור בנק. חלקו של הפער בגלל הלקוחות וחלקו תלוי גם במערכת שכרגע כדי לפתוח חשבון עו"ש עדיין צריך להגיע באופן פיזי לבנק. הוועדה לתחרותיות עומדת לאפשר פתיחת חשבון עו"ש גם באינטרנט ואז להערכתי נראה קפיצת מדרגה ביכולת לעבור בנק".

אתמול נחשף ב"כלכליסט" כי בנק ישראל מתכוון לפשט ולהקל את תהליך המעבר בין הבנקים, בדומה לרפורמת הניוד בסלולר. מה דעתך על יוזמה זו, שנדונה בוועדה להגברת התחרותיות?"בעיניי כל מהלך שיוביל להגברת התחרותיות במערכת הבנקאית הוא מבורך, ובוודאי שרפורמה כזו עשויה להיות צעד משמעותי. ממחקרים שערכנו בבנק ירושלים עולה שלקוחות רבים כבר מזהים ומכירים בתועלת ובחסכון שקיימים במעבר לבנק תחרותי שנותן הצעת ערך טובה יותר בכל התחומים. ובכל זאת, למרות ההיענות המרשימה שאנו רואים במעבר לקוחות לבנק ירושלים, ישנם עוד רבים שאומרים שהיו רוצים לעבור אך לא עושים זאת מחשש ממה שהם תופסים כהליך ביורוקרטי ומורכב. נוהל שיפשט את העניין הזה עבור הלקוחות יעודד אותם לבצע את המעבר בפועל, ובכך להניע את המערכת כולה אל תחרותיות והליכה לקראת הצרכן - המקום שבו בנק ירושלים כבר נמצא".

סניפי וידיאו - שיחה עם בנקאי רק דרך מסך

על אף הפישוט הצפוי במעבר בין בנקים, בסופו של דבר נתח השוק שלכם ייקבע גם על ידי מערך הסינוף שלכם.

"יש קורלציה גבוהה בין מספר הסניפים של כל בנק לנתח השוק שלו, וזה מרכיב משמעותי. למרות שבשנים האחרונות רואים שחיקה בקורלציה הזו, בסופו של יום, למי שיש יותר נקודות מצליח להגיע ליותר אזורים גיאוגרפיים וליותר לקוחות. לכן חשבנו שבאסטרטגיה הייחודית שלנו של סניפי הווידיאו (סניפי בנק קטנים בהם הלקוח יושב בחדרון מול מסך ומנהל שיחת וידיאו עם בנקאי - ש"ה) אפשר מצד אחד להוזיל את העלויות ב־70% ביחס לסניף רגיל ומצד שני להביא את האלמנט הפיזי־גיאורגרפי שעדיין חשוב לרוב הלקוחות".

זה נותן מענה כמו סניף רגיל?"עבר כבר חודש וחצי מאז שנפתח הסניף הראשון בירושלים. הוא כרגע מגייס יותר לקוחות ממה שציפינו ונותן לנו פיתרון איכותי משתי סיבות עיקריות: הסניף פתוח 12 שעות ביום, כך שלא צריך לרוץ לסניף בין 8 וחצי ל־12 וחצי בבוקר. הדבר השני, רמת האינטימיות בין הבנקאי ללקוח באופן אבסורדי היא יותר גבוהה מאשר בסניף רגיל מהסיבה שברגע שהלקוח יושב בחדרון סגור עם בנקאי שמשרת אותו ללא הפרעות, לא לבנקאי ולא ללקוח, וזה מצב שבסניפי הבנקים היום לא קיים. בסניף הבנק היום אתה יושב מול הפקיד בנק שלך, 50% מהזמן שלו הוא לא איתך - אלה הנתונים. תגובות הלקוחות הן שהשירות החדש מרגיש כמו שירות VIP, וזאת למרות שזה דרך מסך וידיאו".

כמה עוד סניפי ווידיאו מתוכננים?"פתחנו שני סניפים, בירושלים ובסכנין. אנחנו מקווים לפתוח 5–8 בשנה הזאת ובשנה הבאה נגביר את הקצב. אנחנו עושים את זה בהדרגה כדי להפיק לקחים ולהשתפר בהתאם לצרכי הלקוחות.

לאיזה נתח שוק אתם רוצים להגיע?"לא יצאנו בהצהרות בנושא הזה למרות שיש לנו תוכניות עבודה מאוד סדורות בעניין. אתה יכול להניח שזה עשרות אלפי לקוחות שיצטרפו לבנק ובטווח של שנים קדימה זה הרבה יותר".

"בנושא הפיקדונות אנחנו רואים שהפכנו למותג שהוא שם נרדף למחירים גבוהים בפקדונות. לקוחות אומרים לבנקים תן לי את הפיקדון כמו בבנק ירושלים - הם אפילו לא מתעניינים במספר. בחודשים האחרונים אנחנו רואים שבחלק מהמקרים הבנקים מתגמשים ובחלק מהמקרים לא. ראינו גם בנקים שבחרו בשיטה של השמצות כדי למנוע מלקוחות להעביר את החשבון אלינו ואני מקווה שייעלם".

בשווקים אחרים, כמו הסלולר והחלב, ראינו שהמחירים שהציעו הרשתות התיישרו למחיר המינימום שהציעה אחת המתחרות. פה זה לא קורה, המתחרים ממשיכים לשדר "עסקים כרגיל". "אתה צודק, אנחנו לא רואים בעו"ש את מה שראינו בענף הסלולר וזה בגלל שהלקוחות בינתיים לא מספיק מצביעים ברגליים. ככל שהלקוחות יהיו ערניים יותר ויעשו מאמץ, הם יזכו ליהנות ממחירים נמוכים יותר. כדי שזה יקרה, בנקים צריכים להתייעל". מחר הבחירות לכנסת ה־19, ושמענו שחלק מהמועמדים מצהירים שהם מתכוונים לטפל במערכת הבנקאית. יש מקום לחקיקה שתתערב בעסקי הבנקים?"נשמעות הרבה אמירות מגורמים שונים בנושא רווחיות הבנקים וחלק מהן לא אחראיות ואף מסוכנות. הרווחיות (תשואה להון) של הבנקים בישראל אינה כה גבוהה. יחד עם זאת לאור השחיקה בהכנסות (הרגולציה, רמת התחרות העולה) בהחלט יש מקום לבנקים להתייעל כדי לנסות ולא להיפגע ברווחיות. חשוב לזכור שרווחיות נאותה במונחי תשואה להון היא לטובת כלל המשק, כי היא מאוד משמעותית ליכולת מתן האשראי לעסקים קטנים וללקוחות פרטיים ולאפשר את צמיחת המשק. הדרך היחידה האמיתית להתערבות הממשלה היא יצירת התשתית התחרותית שתביא לשם. כל התערבות אחרת יוצרת עיוותים, לפעמים גדולים ממצב המוצא. לכן, המהלכים של ועדת התחרותיות, ובמרכזם פתיחת חשבונות באינטרנט ושיתוף בנתוני האשראי, יוצרים יכולת יותר טובה ללקוחות לעבור בין בנקים ולכן בהכרח יגבירו את התחרותיות".

כמה בנקים צריכים להרוויח?"אני חושב שבנק צריך ששיעור הרווחיות שלו במונחים של תשואה על ההון יהיה כזה שיאפשר לו להמשיך לצמוח ולפעול כי אם הרווחיות שלו נמוכה מדי, הוא יעצור את הפעילות העסקית ואת החמצן לעסקים. הנה לך הקשר בין זה שבנק לא מרוויח מספיק לבין עצירת גלגלי המשק. ששיעור הרווחיות צריך להיות בין 5%–10%. פחות מ־5% עשוי להכניס את הבנק לבעיה. ועדיף לכיוון ה־10% כדי שהבנק גם יוכל לחלק דיבידנד ללקוחות".

אורי פז (43)

מגורים: תל אביב

מצב משפחתי: בזוגיות + 3

השכלה: תואר ראשון ושני בכלכלה מאוניברסיטת ת"א

תפקידים קודמים: שורת תפקידים בבנק הפועלים ובהם: מנהל החטיבה הקמעונאית ומשנה למנכ"ל הבנק, מנהל האגף לשיווק ותכנון אסטרטגי

8 תגובות לכתיבת תגובה