הפסקת זרימת הכסף

האתגר האמיתי שעומד בפני הבנקים הוא יציאה מבוקרת ממדיניות פיזור הכסף בשווקים

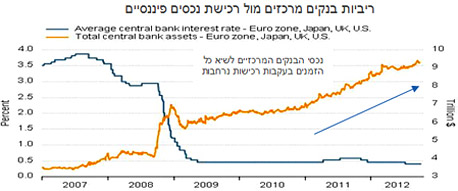

החל מסוף שנת 2008, הכלי העיקרי של בנקים מרכזיים בעולם להתמודדות עם המשבר העולמי ועם ירידה בקצב הצמיחה לכדי מיתון, הינו הרחבות מוניטריות בהיקף חסר תקדים ובאמצעים שלא נראו כמותם בעבר.

תופעה זו החלה לאחר שהבנקים המרכזיים מיצו במהירות יחסית את כלי הריבית הקצרה, הם עברו למהלך של רכישות נכסים פיננסיים של איגרות חוב ממשלתיות, כחלק ממדיניות ההרחבה המוניטארית.

מצב זה שיצר תנאים השקולים לאלו של ריבית שלילית, בוצע על מנת להזרים נזילות למערכות הפיננסיות בכדי לתמוך באיתנותה וכן בכדי לתמוך ברמת ריבית נמוכה יחסית גם בטווחים הבינוניים ארוכים, זאת לשם לעידוד הצמיחה.

הבנקים מעדיפים להאיץ את הצמיחה

החשש מעלייה ברמת האינפלציה נסמך גם על העלאת יעדי אינפלציה של בנקים מרכזיים בעולם, כפי שעשה השבוע הבנק המרכזי ביפן שהעלה את יעד האינפלציה הרשמי מ-1% ל-2% כחלק מניסיון להילחם בדפלציה המקומית. כמו כן, בנקים מרכזיים אחרים נותנים ביטוי לכך שהם מעדיפים האצה של הצמיחה על פני מלחמה באינפלציה. כך קרה לאחרונה גם עם היעדים שהוצבו על ידי הבנק הפדראלי של ארה"ב שהציב יעד של הפחתת שיעור האבטלה ל-6.5%, אף אם הדבר יהיה כרוך בחריגה מיעד יציבות המחירים של 2%.

חשש זה של המשקיעים בא לידי ביטוי בעיקר בחודשים האחרונים עם עליית המדרגה בהיקף הרכישות הפיננסיות שבא לידי ביטוי במגוון של מדדים בשווקים הפיננסיים.

את ציפיות האינפלציה מודדים בדרך כלל בפער בין איגרות חוב נומינליות ואיגרות חוב צמודות מדד לתקופה נדונה. כך ניתן לראות כי התשואה הנומינלית בארה"ב ל 10 שנים (תשואת איגרת חוב ממשלתית) עומדת על 1.85% בעוד התשואה צמודת המדד לתקופה הנ"ל עומדת על תשואה שלילית של 0.75% ובכך משקפת ציפייה לאינפלציה ממוצעת של כ-2.6% בשנה בעשר השנים הקרובות.

רמה זו של ציפיות אינפלציוניות בארה"ב מהווה כמעט רמת שיא של השנה האחרונה ולמעשה ארה"ב אינה שונה ממדינות אחרות כדוגמת בריטניה גם שם עלו לאחרונה הציפיות האינפלציוניות ארוכות הטווח לרמה גבוהה ביותר. גם במדינות אחרות גבר הביקוש לאיגרות חוב ממשלתיות צמודות מדד הנתונות הגנה מפני אינפלציה תוך שבמקביל גדלו כמות ההנפקות של אג"ח מסוג זה.

בעוד שעליית האינפלציה ארוכת הטווח אמורה להדאיג במידה כזו או אחרת את ראשי הבנקים המרכזיים, נראה שממשלות עשויות "ליהנות" מעלייה מפתיעה באינפלציה על רקע העובדה שתטיל "מס אינפלציה" על השווקים והמשקים. למעשה מדובר בשחיקה הריאלית בהתחייבויות של ממשלות ובפרט מדובר בשחיקה במונחים ריאליים של חוב לא צמוד למדד של ממשלות. נושא זה הפך לאקטואלי במקביל לכך שחובותיהן גדלו בצורה משמעותית בשנים האחרונות.

לסיכום, הבנקים מרכזיים הגדולים הגדילו בשנים האחרונות בצורה חסרת תקדים את כמות הכסף בעולם כחלק מניסיון להילחם במשבר הפיננסי ולתמוך בשיעורי הצמיחה בעולם. העלייה החדה בכמות הכסף העלתה את הציפיות האינפלציוניות ארוכות הטווח ועלולה להביא בסופו של דבר גם לעלייה ברמת האינפלציה בפועל בעולם בשנים הקרובות.

האתגר שיעמוד בפני בנקים מרכזיים יהיה יציאה מבוקרת ממדיניות רכישת הנכסים עד להפסקתה המוחלטת ובשלב מאוחר יותר פעילות מדורגת לעיקור של כמות הכסף בעולם על מנת להחזיר הסדר המוניטארי בעולם על כנו. מדיניות Exit זו תהיה מורכבת מאוד והצלחתה תימדד במידה שבה השווקים הפיננסיים לא יגיבו בזעזועים חריגים לשינוי בדגשים וכלי המדיניות המוניטארית.

הכותב הוא מנהל דסק מחקר מאקרו בלאומי שוקי הון.

לא התפרסמו תגובות לכתיבת תגובה