צילום: בלומברג

צילום: בלומברג

הפנסיה שלכם היא 144 פאונד בשבוע, והיתר תחסכו לבד

רפורמת הפנסיה בבריטניה נועדה לאחד את גובה הקצבאות שמחלקת המדינה ולעודד את האזרחים לחסוך באופן פרטי. בממלכה הבינו שאין ברירה אחרת, כשרק ל־ 10%מהעובדים יש חיסכון דרך מקום העבודה

אם לשפוט לפי מצב הפנסיה של הבריטים, תושבי הממלכה המאוחדת לא חושבים על עתידם. או לפחות, הם סומכים על המדינה שתעשה זאת בשבילם. בזמן שמספר המשקיעים בקרנות פנסיה ממשיך לשבור שיאים שליליים, הכריזה החודש ממשלת בריטניה על תוכנית חדשה שתפשט את מערכת תשלומי הפנסיה שמקבלים הבריטים מהמדינה (תשלומים שמקבילים במובן מסוים לקצבת הזקנה של הביטוח הלאומי בישראל).

קראו עוד בכלכליסט

ההבטחה היא שהחל ב־2017, במקום מערכת מסורבלת שמקשה על המבוטח להבין מה גובה הקצבה שלו, יונהג תשלום אחיד של 144 ליש"ט (כ־860 שקל) בשבוע. במקום הדרישה של 30שנות עבודה, שבמסגרתן הפריש העובד תשלומים לביטוח הלאומי, יידרש הבריטי לעבוד 35 שנה. ומי שלא שילם לביטוח לאומי עשר שנים לפחות, לא יהיה זכאי לקצבה כלל.

עד כה הפנסיונר הבריטי קיבל מהמדינה קצבה בגובה של 107.45 ליש"ט בשבוע, ובנוסף קיבל "קצבה שנייה" שתלויה בהכנסותיו לאורך שנות עבודתו. הכנסות גבוהות יותר, שמשמעותן תשלום גדול יותר לביטוח הלאומי לאורך השנים, הבטיחו גם פנסיה שנייה גבוהה יותר. שתי הקצבאות הללו מהוות תוספת לתוכניות פנסיה של המעסיק או לתוכניות אישיות.

הצלע השלישית של מערכת הקצבאות הקיימת נועדה לאלה שלא הרוויחו מספיק כדי ליהנות מ"הקצבה השנייה", וזקוקים לתמיכה נוספת מהמדינה כדי להבטיח איכות חיים מינימלית.

בכפוף לבדיקות מתאימות של מצב כלכלי, הממשלה הבריטית הבטיחה הכנסה מינימלית של 142.70 ליש"ט בשבוע ליחיד ו־217.90 ליש"ט לזוג. הבריטים זכאים לקבל קצבה מהמדינה החל מגיל 65 לגברים ו־60 לנשים, זאת בתנאי שהפרישו תשלומים לביטוח לאומי במשך 30 שנה לפחות.

המפסידים הם מקבלי השכר הגבוה

"לאחר הרפורמה, העובדים של היום יפרשו עם קצבה אחידה, פשוטה והוגנת שמתאימה לעידן המודרני", אמר סטיב ווב, השר הממונה על הפנסיה בממשלה הבריטית, בהציגו את הרפורמה. "המערכת החדשה משקפת את העובדה שאנשים חיים יותר זמן ויפרשו בגיל מאוחר יותר ושדפוסי העבודה ישתנו".

מבקרי הרפורמה, שצפויה להיטיב בעיקר עם נשים, עצמאים ובעלי שכר נמוך, מגדירים אותה כ"הונאה" כיוון שהיא מגדילה את מספר שנות העבודה הדרושות לקבלת הקצבה המדינית במלואה.

היתרון שברפורמה הוא הוודאות שבקצבה האחידה. "כיום חלק מהאנשים מקבלים מעט מאוד, חלק מקבלים הרבה, אבל אף אחד לא באמת יודע כמה יקבל עד קרוב מאוד למועד הפנסיה.

"זאת משום שיש קריטריונים שונים לכל סוג של פנסיה שמשתנים עם הזמן בדרכים שונות. לכן, המטרה של הרפורמה היא להפוך את המערכת לפשוטה וקלה להבנה", אומר ל"כלכליסט" כריס קארי, כלכלן ומנהל המחקר של המכון למדיניות פנסיה (PPI), מכון מחקר בלונדון.

קארי מבהיר כי לרפורמה, שתיכנס לתוקף ב־2017, יש מנצחים ומפסידים ברורים. "אלה שירוויחו מהרפורמה הם אנשים שכיום לא זכאים לקבל 'קצבה שנייה' גבוהה. בין השאר, אנשים שהרוויחו שכר נמוך, אנשים שלקחו פסק זמן מהעבודה למשל כדי לטפל בילדים או בהורים קשישים — מדובר בעיקר בנשים. כמו כן, מי שיגיעו לגיל פנסיה בעוד 15–20 שנה, ירוויחו מהתוכנית. העצמאים ירוויחו כיוון שכעת הם זכאים רק לקצבה הראשונה ולא לקצבה השנייה וההבחנה הזו תיעלם.

"בקרוב אנשים יתחילו לחסוך לפי התוכנית החדשה, והם לא יפסידו את מה שצברו עד כה. ייתכן שמי שעבד, למשל, 40–45 שנה בשכר גבוה, יקבל קצבה נמוכה מזו שהוא מצפה לה. ככל שמתקדמים קדימה בציר הזמן, סביר יותר שהפורשים ב־2040–2050 יקבלו קצבה נמוכה".

האם ההוצאה הממשלתית על פנסיה תגדל או תקטן?

"כיום ההוצאה על הפנסיה הממשלתית הולכת וגדלה. אבל לפי הרפורמה, כל כמה שנים תתבצע הערכה של גיל הפנסיה. העלאת גיל הפרישה לאורך השנים היא שתממן את מערכת הפנסיה הממשלתית, ואולי כך תקטין את ההוצאה".

המטרה הממשלתית: שיעבדו יותר ויחסכו יותר

במקביל לרפורמה הפנסיונית, פועלת היום ממשלת בריטניה להעלות את גיל הפרישה מ־60 לנשים ו־65 לגברים ל־66 לכולם ב־2020 ולגיל 67 ב־2028. השינויים בתוכנית הפנסיה חשובים, כיוון שהם נוגעים לעתיד של עשרות מיליוני בריטים ועשויים לשמש מודל לתוכניות דומות בעולם.

המטרה המקורית של תוכנית הפנסיה הממשלתית היא להבטיח רמת חיים מינימלית לתושבים אחרי שיפרשו, אולם נראה שללא התערבות מבחוץ, חלק ניכר מהאזרחים הפורשים יהיה תלוי בה - ורק בה - למחייתו.

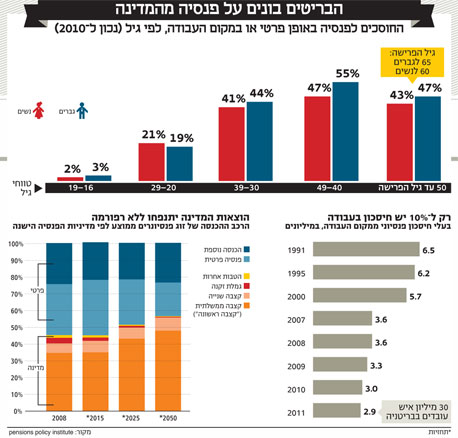

מספר החוסכים בתוכניות פנסיה של מקום העבודה בבריטניה נמצא במגמת ירידה ועומד על 2.9 מיליון חוסכים מתוך כוח עבודה של כ־30 מיליון איש, נכון ל־2011. זה המספר הנמוך ביותר מ־1953, כשהחלו לאסוף נתונים. רק לכ־20% מהעובדים בשנות ה־20 לחייהם בבריטניה יש תוכנית פנסיה שהיא לא ממשלתית ול־40% מהעובדים בשנות ה־30 לחייהם.

עובדים יצורפו לתוכנית חיסכון כברירת מחדל

דרך נוספת שבה מנסה הממשלה להתמודד עם הנתונים היא "תוכנית הצירוף האוטומטי", שבמסגרתה יצורפו העובדים לקרן פנסיה כברירת מחדל והיא מנוהלת על ידי מקום העבודה, חברה חיצונית, או נהנית מגיבוי ממשלתי.

התוכנית, שיישומה כבר החל באופן הדרגתי, אמורה למנוע את הידרדרותם של בריטים רבים אל מתחת לקו העוני לאחר הפרישה. העובדים והמעסיקים יפרישו כספים לקרן הפנסיה באופן אוטומטי, ויוכלו לעזוב את התוכנית אם יבחרו לעשות זאת.

אולם הרציונל מאחורי התוכנית הוא שברגע שלעובדים כבר יהיה חיסכון פנסיוני, הם לא ימהרו להפסיק אותו. "צריך להסביר לצעירים שהפנסיה שיקבלו מהמדינה לא תהיה נדיבה", אומר קארי, "זה מאוד מוזר. אם אתה מדבר עם אנשים, בעיקר צעירים, ושואל אותם כמה הם חושבים שהם יקבלו מהמדינה, מעט מאוד מאמינים שיקבלו משהו.

"הם חושבים שעד שהם יגיעו לגיל פנסיה כבר לא תהיה פנסיה. אבל הם לא עושים שום דבר בנדון. היתרון של תוכנית הצירוף האוטומטי היא שעל ידי כך שהם לא עושים כלום הם כבר חוסכים.

"הבעיה היא שגם החיסכון הזה הוא לא גדול, ולכן האתגר הבא הוא לגרום לאנשים להגדיל עוד יותר את החיסכון שלהם לפנסיה. המטרה היא להעלות את 20% החוסכים ל־70% או אפילו ל־80% בעוד חמש או שש שנים. התקווה היא שאנשים יגיעו לפנסיה עם כמות מכובדת יותר".

עבור אנשים רבים, הדירה שבבעלותם משמשת סוג של חיסכון לעתיד, אבל לצעירים היום בבריטניה ובמקומות אחרים בעולם קשה מאוד לרכוש דירה. האם מצבם יורע עוד יותר בשל כך?

"דווקא בשלושת העשורים האחרונים שיעור הבריטים שמחזיקים דירה היה במגמת עלייה, אבל בחמש השנים האחרונות זה התהפך.

"כיום יותר אנשים צעירים חיים בשכירות. עוד מוקדם להגיד אם זה יימשך או שזו תוצאה של מחירי הנדל"ן והמצב הכלכלי כיום. בכל מקרה, הם יצטרכו לעבוד יותר שנים כדי לקבל את הפנסיה הממשלתית. אלו שאין להם דירה בבעלותם גם אחרי גיל הפרישה, צריכים להיות תלויים יותר בתמיכה ממשלתית למימון שכר הדירה".

2 תגובות לכתיבת תגובה