צילום: בלומברג

צילום: בלומברג

התיאבון לסיכון השתלם: תיקי ה־20/80 הניבו תשואה של 7.3% ב־2012

התשואה העודפת במסלול זה הושגה בעקבות השקעה באג"ח הקונצרניות בדירוגים נמוכים. התיק המוביל השיג בשנה החולפת 11.3%

שנת 2012 היתה חיובית עבור ענף התיקים המנוהלים, כשהמסלולים המנייתיים סיימו את השנה עם תשואות גבוהות והוכיחו שהסיכון השתלם. התיקים המובילים לשנה החולפת היו תיקים שנוהלו בשתי אסטרטגיות שונות. האסטרטגיה הראשונה הייתה פיזור השקעות בחו"ל במניות, אג"ח ממשלתיות ואג"ח קונצרניות, שבוצעו לרוב עם הגנת מטבע. האסטרטגיה השנייה התמקדה בשוק המקומי בהתמחות של השקעה באג"ח קונצרניות בדירוגים שונים.

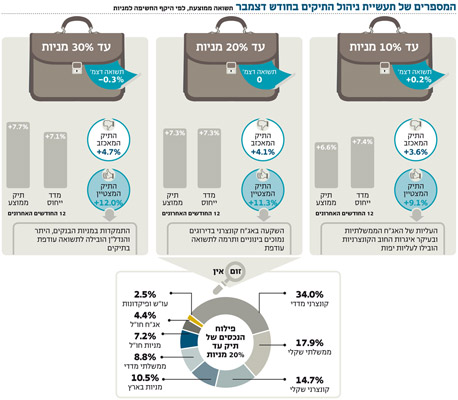

מסלול של עד 10% מניות סיים את שנת 2012 בעלייה של 6.6% לנוכח העליות באג"ח הממשלתיות ובאג"ח הקונצרניות. עם זאת, למרות התשואה הנאה ביחס לרמת הסיכון, מסלול זה לא הצליח להכות את מדד הייחוס שעלה ב־7.4%. התיק הטוב ביותר למסלול עלה ב־9.1%, והתיק החלש ביותר עלה ב־3.6%. בחודש דצמבר לבדו עלה מסלול זה ב־0.2% לבד.

מסלול של עד 20% מניות, שנחשב לפופולרי ביותר, סיים את 2012 בעלייה של 7.3%, כשמדד הייחוס שלו עלה בשיעור זהה. התשואה העודפת במסלול זה הושגה, בין היתר, בעקבות השקעה באג"ח קונצרניות בדירוגים נמוכים, שתרמו לתשואה עודפת. בשנה החולפת התיק הטוב ביותר למסלול עלה ב־11.3%, והתיק החלש ביותר עלה ב־4.1%. בחודש דצמבר המסלול נותר ללא שינוי.

בסיום 2012 הפוזיציה המנייתית בקבוצת התיקים של 80/20 עומדת על כ־17.7%, כש־10.5% מושקעים במניות בארץ ו־7.2% במניות חו"ל. משקלו של האפיק המדדי עומד על 42.8%, כשהאחזקה העיקרית מבוצעת באמצעות האג"ח הקונצרניות שמשקלן מהווה כ־34% מהתיק.

משקלו של האפיק השקלי עומד על 32.6%, והחלק הקונצרני באפיק זה הוא 14.7%. סביבת הריבית הנמוכה של 1.75%, הגירעון בתקציב המדינה והתשואה הנמוכה באג"ח בארה"ב גורמים לאטרקטיביות נמוכה של האג"ח הממשלתיות בארץ.

האג"ח הקונצרניות תרמו באופן משמעותי לעליית התיקים שהיו חשופים יותר לסיכון (דבר שצמצם את המרווחים מהאג"ח הממשלתיות), דבר שמגביר את התיאבון של המשקיעים ומעלה את הזרמת הכספים לאפיק זה.

מסלול של עד 30% מניות סיים את שנת 2012 עם העלייה הגבוהה ביותר של 7.7%, כשהוא עוקף את מדד הייחוס שעלה ב־7.1% בלבד. התמקדות במניות היתר והנדל"ן הובילה לתשואה עודפת בתיקים. בשנה החולפת התיק הטוב ביותר למסלול עלה ב־12% והתיק החלש ביותר עלה ב־4.7%. בחודש דצמבר המסלול רשם ירידה של 0.3%.

נציין כי מדד מנהלי התיקים של קלי שוקי הון מציג את ביצועי מנהלי ההשקעות במסלולים הפופולריים ביותר בקרב המשקיעים הפרטיים. המדד מבוסס על מאות תיקי לקוחות קלי שוקי הון, המנוהלים על ידי מנהלי ההשקעות המובילים, בהם ילין לפידות, אלטשולר שחם, פסגות, מיטב, כלל פיננסים, מגדל שוקי הון, אי.בי.אי, אנליסט, תמיר פישמן וטנדם קפיטל.

השורה התחתונה

שנת 2012 הסתכמה באופן חיובי לתיקים, ומשקיעים שלקחו סיכון רשמו תשואות יפות

עינב אביסרור היא אנליסטית בקבוצת קלי. יובל קורן הוא מנכ"ל קלי שוקי הון

לא התפרסמו תגובות לכתיבת תגובה