הפתרון הסינתטי: כך תגנו על התיק הממשלתי מעלייה במפלס הפחד

מניתוח עקום התשואות הממשלתי עולה כי יצירת מח"מ סינתטי באג"ח לטווח בינוני תייצר הגנה טובה יותר מהשקעה ישירה במקרה של ירידות

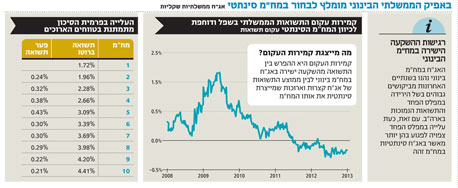

הנהירה למח"מ הבינוני

נסביר תחילה כי מרבית המשקיעים מהציבור אינם אוהבים לרכוש אג"ח ממשלתיות במח"מ ארוך. הסיבה לכך היא בעיקר התנודתיות הגדולה שבה הן נסחרות, והתשואות שלהן שנחשבות נמוכות בפרספקטיבה היסטורית. המשקיעים שרצו ליהנות מהתנאים המצוינים להשקעה באג"ח ממשלתיות, מבלי להגדיל משמעותית את הסיכון, הסתפקו בהשקעה במח"מ הבינוני. וכך השקעה באג"ח ממשלתיות במח"מ 2–5 שנים הניבה בחמש השנים האחרונות תשואה של כ־35%. עם זאת, תוצר לוואי של אסטרטגיה זו הוא יצירת עיוות במבנה עקום התשואות.

עקום תשואות "נורמלי" נחשב לכזה העולה משמאל לימין בקמירות מסוימת. הקמירות היא פער התשואה בין השקעה באופן ישיר במח"מ בינוני לבין השקעה במח"מ הבינוני באופן סינתטי - כלומר על ידי רכישת אג"ח במח"מ קצר ואג"ח במח"מ ארוך כך שייצרו יחד את המח"מ הבינוני המבוקש. לקמירות העקום אין חשיבות רבה כשלעצמה, אך אם נשווה אותה לאורך זמן, נוכל לראות אם מדובר בקמירות רגילה או חריגה. בדיקה היסטורית של העקום מגלה שברוב הזמן הוא מתאפיין בקמירות חיובית.

אולם, מאז אמצע 2011 הקמירות הלכה ונעלמה ואף הפכה לשלילית. להערכתנו, הובילו לכך שתי סיבות עיקריות. הסיבה הראשונה היא התשואות הנמוכות באופן חריג שבהן נסחרו האג"ח הממשלתיות בארה"ב. התנהגות תשואות האג"ח האמריקאיות מסבירה באופן החזק ביותר את התנהגות התשואות בישראל. כך, הרמה הנמוכה של התשואות בארה"ב הפחידה את המשקיעים המקומיים ואלו העדיפו להתבצר באג"ח הבינוניות. כתוצאה מכך ירדה קמירות עקום התשואות והפער בין אחזקה ישירה באג"ח במח"מ בינוני לבין אחזקה סינתטית התכווץ.

הנקודה השנייה קשורה ל"פחד" של המשקיעים. כדי להבין באיזה מח"מ דורשים המשקיעים את עיקר פרמיית הסיכון, בחנו את פערי התשואות שהמשקיעים דורשים עבור כל שנה נוספת של השקעה. הנקודה המעניינת היא שהפרמיה הגבוהה ביותר נדרשת עבור השנה הרביעית והשנה החמישית. ככל שמאריכים את המח"מ, פרמיית הסיכון הנדרשת ממשיכה לעלות אך בעוצמה פחותה. המשמעות לכך היא שהמשקיעים הרבה יותר רגישים לסיכון הנובע מהערכת מח"מ מהקצר לבינוני מאשר מהארכת המח"מ בטווחים הארוכים יותר. מדובר בתופעה די הגיונית, שכן פחות קריטי למשקיעים מה יקרה בין השנה ה־12 ל־13 מאשר בין השנה השלישית לרביעית.

בשנתיים האחרונות הירידה במפלס הפחד הביאה את המשקיעים לדרוש פרמיית סיכון נמוכה יותר, ומכך נהנו בעיקר האג"ח במח"מ בינוני. השילוב של זהירות מהארכת מח"מ בשל התשואות הנמוכות מדי בארה"ב והיחלשות הפחד הוביל למבנה עקום קעור באופן חריג ולזמן ממושך יחסית.

השבוע עם התפטרותו פישר, ובתוספת הפרסום בכלי תקשורת זרים על תקיפת צה"ל בסוריה, קיבלנו בדיוק את התגובה הקלאסית של עליית פרמיית הסיכון וירידה חדה יותר של האג"ח הארוכות מאשר של הבינוניות. אולם, משקיעים שבחרו להיחשף למח"מ הבינוני באופן סינתטי, הצליחו להציג ביצועים משופרים. בחינת מבנה העקום מתחילת השנה ממחישה זאת היטב. ניתן לראות שבשבוע האחרון קמירות העקום עלתה בחדות וחזרה להיות חיובית קלה. המשקיעים שחשבו שפרמיית הסיכון צריכה לעלות דרשו אותה לאורך כל העקום אבל בעיקר בחלק הבינוני - וכך מי שהחזיק באופן ישיר באג"ח במח"מ בינוני נפגע יותר ממי שהחזיק באג"ח במח"מ בינוני באופן סינתטי.

הלחץ מגיע מארה"ב

להערכתנו, אף שעקום התשואות משקף עלייה מסוימת במפלס הפחד, עיקר הלחץ על האפיק הממשלתי ממשיך להגיע דווקא מכיוונה של ארה"ב, שם חצו במהלך השבוע שעבר התשואות לפדיון את הרף הפסיכולוגי של 2%. סביר שאם

התשואות בארה"ב יעצרו ברמות אלו או יחזרו לרדת, גם האפיק הממשלתי בישראל ייהנה מרווחי הון. זאת, במיוחד נוכח תחושת "היעדר הפחד" בקרב המשקיעים, שבאה לידי ביטוי בשנים האחרונות. פישר התפטר? לא נורא, מפציצים בסוריה? לא נורא, גירעון? לא נורא, אבטלת שיא באירופה? לא נורא. שומעים הפחדות אך רואים את שוקי המניות שוברים שיאים ואת האג"ח הממשלתיות והקונצרניות מניבות תשואות מרשימות בכל שנה. משקיעים המודאגים מכך שהאג"ח הממשלתיות ירדו מתחילת השנה, צריכים להתאזר בסבלנות. הפסדי ההון שנרשמו בחלק גדול מהאג"ח הממשלתיות, מקדימים זחילה מהירה יותר של התשואה השוטפת. כך, אם התשואות לא יעלו באופן משמעותי, התשואה מהאחזקה השנתית באג"ח צפויה להיות חיובית.

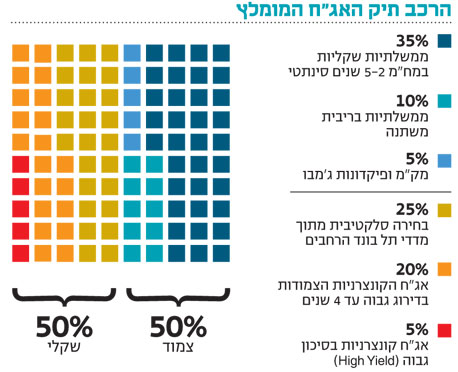

באפיק הקונצרני רשמו מדדי תל בונד ירידות מתונות יותר והתקופה הקרובה צפויה להיטיב עמם, ובמיוחד עם האג"ח הצמודות למדד ובריבית המשתנה. האג"ח הצמודות צפויות ליהנות מעונת המדדים הגבוהים שצפויה להגדיל את הביקוש למוצרים צמודי מדד.

בחירה סלקטיבית של אג"ח מתוך מדדי תל בונד הרחבים עשויה לספק למשקיעים הצמדה למדד ותשואה עודפת על הממשלתיות. תמיכה נוספת לאג"ח הקונצרניות צפויה לבוא מהשקת מדד תל בונד תשואות באמצע החודש.

בתקופה האחרונה אנו מזהים ביקושים גוברים לאג"ח הקונצרניות בריבית משתנה. אג"ח אלו נהנות ממרווחי תשואה גבוהים יחסית לאג"ח הקונצרניות השקליות. מדובר בעיוות שצפוי להיסגר, שכן לא ייתכן שפרמיית הסיכוי של חברה תהיה שונה רק בגלל בסיס הצמדה שונה. תוסיפו לכך את ההערכות שלריבית בנק ישראל כבר אין הרבה לאן לרדת, ותקבלו ביקושים עולים לאג"ח בריבית משתנה.

השורה התחתונה: השוק הממשלתי ימשיך להיות תלוי בעיקר בתשואות של אג"ח ממשלת ארה"ב. האג"ח הקונצרניות הצמודות ובריבית משתנה צפויות ליהנות מעלייה בביקושים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה