צילום: בלומברג

צילום: בלומברג

אל תיבהלו מהכותרות השליליות: העליות יגיעו גם לבורסה בת"א

ביצועי החסר של שוק ההון המקומי לעומת מקביליו במערב לא תואמים את הנתונים הכלכליים. פערי התשואה צפויים להיסגר

בחינה מקצועית ומושכלת של התנהגות המשק הישראלי בשנים האחרונות, תוך נטרול "רעשי התקשורת", מגלה כי שיעור הצמיחה במשק סביר כפי שהיה בשנות המשבר הגלובלי, שיעור האבטלה נמוך ונרשמת עלייה בשיעור ההשתתפות בכוח העבודה והריבית והאינפלציה נמוכות ללא תקדים. בנוסף, יחס החוב־תוצר הוא מהנמוכים בעולם, והגירעון התקציבי, המוזכר לשמצה, הובא ברובו בחשבון בבסיס התקציב ל־2012 - כך שאת החריגה לא קשה לתקן.

עניין של אווירה

אז מדוע הבורסה המקומית לא עולה בדומה לשווקים אחרים במערב? חלק מהתשובות שייכות לתחום הפסיכולוגיה וקשורות לאווירה: חשש מהסלמה במצב הגיאו־פוליטי, חוסר אחריות מצד הממשלה בניהול המדיניות הכלכלית ועוד. לאחרונה קיבלנו דוגמה טובה ליצירת אווירה שלילית במשק ובבורסה, לאחר התגובה ההיסטרית של כלי התקשורת להודעת הפרישה של נגיד בנק ישראל סטנלי פישר. על פי הכותרות לא היה מקום לספק :"פישר ממהר לנטוש את הכלכלה הטובעת", נכתב, ויש שהוסיפו וטענו כי למזלו של האוצר הוא הצליח לבצע גיוס אג"ח של 2 מיליארד דולר לטווחים ארוכים רק משום שהגיוס התבצע לפני הודעת הפרישה של פישר.

אחת ההצלחות הגדולות של ממשלות ישראל בעשור האחרון היא הקטנת היחס חוב־תוצר הממשלתי משיעור גבוה של יותר מ־100% ל־74% בלבד, כשמנגד ברוב המדינות המפותחות החוב הממשלתי רק הולך וגדל. ישראל פרעה חובות במאות מיליארדי שקלים יתרה מכך, מעל 90% מהחוב הממשלתי מוגדרים כחוב פנימי לאזרחי ישראל ומיחזורו קל יחסית.

נושא נוסף הזוכה לקיתונות של ביקורת על חוסר אחריות וניהול כלכלי כושל מצד הממשלה הוא, כאמור, הגירעון בתקציב. יצוין כי גירעון של 4.2% תוצר בתקופה של משבר ושפל עולמי עם שווקים עצבניים ותנודתיים אינו כה בעייתי, וניתן להקטינו בזמן קצר יחסית. יתר על כן, החריגה מיעד הגירעון, שעמדה על 10 מיליארד שקל, נגרמה מהכנסות נמוכות מהצפוי ממסים בשל ההאטה הכלכלית. לא מדובר בתוצאה של "התפרעות" ממשלתית בצד ההוצאות, כפי שהוזכר בתקשורת. אין כל ספק שבהרכב הקואליציוני המסתמן - תהיה שעת כושר נוחה יחסית לקיצוץ בהוצאות תוך טיפול בכמה "פרות קדושות" והחזרת הגירעון לתוואי סביר גם בלי להעלות מסים.

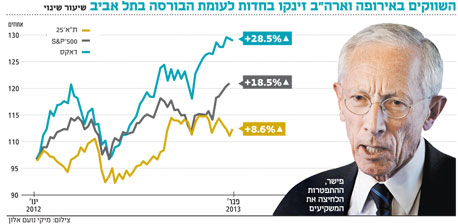

לנתונים הכלכליים הטובים יהיו השלכות חיוביות משמעותית על השוק המקומי, שכן בטווח הארוך מקובל להניח כי קיים מתאם גבוה בין חוסנו של המשק למגמה בבורסה. אולם, עד אז ייתכנו תקופות ביניים שבהן קשרי הגומלין בין שתי המערכות יהיו הדוקים פחות. דוגמה אקטואלית ניתן למצוא באירופה, שחווה מיתון שלפי ההערכות לא צפוי להסתיים בקרוב. למרות זאת נרשמו בשנה האחרונה עליות חדות במדדי המניות האירופיים.

גם ארה"ב עמוסה בבעיות מאקרו־כלכליות, אך בוול סטריט ממשיכים לחגוג. את הגאות בשוקי המניות מייחסים לעלייה ב"אהבת הסיכון" מצד משקיעים כדרך להשגת תשואה סבירה על רקע סביבת הריבית האפסית בעולם. ואצלנו? נראה כאילו ישראל מנותקת מהעולם. למרות התשואה הזעומה שמקבלים ב"בונקר" הפק"מ והאג"ח הממשלתיות אין נהירה אל נכסי הסיכון המקומיים. אם כבר, אז המשקיעים מעדיפים לרכוש מניות ואג"ח מסוכנות בחו"ל - רק לא בתל אביב.

אפקט העדר

המשקיעים ששוקלים להיכנס לשוק המניות אולי חוששים מהסיכונים הביטחוניים והפוליטיים ומעודף הרגולציה, אך עליהם לשאול את עצמם האם גורמים אלה אינם מגולמים כבר במחירי החברות. להבדיל משינויים בפרמטרים ריאליים, קשה לחזות מראש שינויי מגמות בבורסה. כך, מי שלא החזיק מניות פיננסיות עם כניסת הסתיו האחרון לא נהנה מרווחי הון של עשרות אחוזים, אף שלא התרחש בסוף הקיץ אף אירוע כלכלי מהותי. נראה כי המהססים להיכנס לשוק המקומי נאחזים בתירוצים כמו אי־הוודאות השוררת במשק לפני גיבוש הקואליציה. הם גם נבהלים מדי פעם מ"רעש" תקשורתי מופרז כמו תקרית בלבנון או להבדיל, התפטרותו של פישר. אך כרגיל, המרוויחים הגדולים הם ה"ידיים הראשונות". המשקיעים שלא רצים עם העדר ופועלים על פי שיקול דעת וקור רוח.

השורה התחתונה

הנתונים הכלכליים של ישראל ומצבו הטוב יחסית במשק צפויים לתמוך בביצועי שוק ההון בטווח הארוך ולסייע לו לסגור את פערי התשואות מהשווקים במערב

הכותב עוסק בייעוץ לגופים גדולים והוא דירקטור בוועדות ההשקעה

לא התפרסמו תגובות לכתיבת תגובה