צילום: אלכס קולומויסקי

צילום: אלכס קולומויסקי

ניתוח כלכליסט

איך ימלא זלקינד את הבור בקופה של אלקו?

לחברה יש פער של 125 מיליון שקל בין המקורות הכספיים שלה לבין השימושים ב־2013

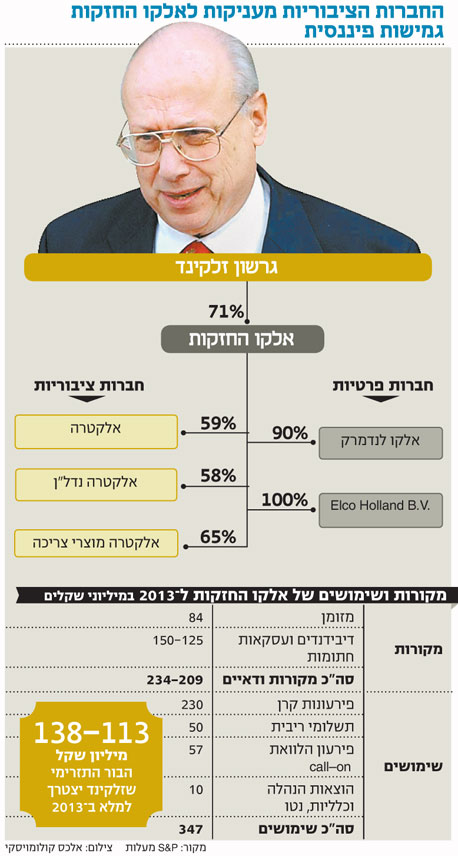

אלקו החזקות, שבשליטת גרשון זלקינד, צפויה להידרש למכור חלק מאחזקותיה בחברות־הבנות כדי לעמוד בהתחייבויותיה בשנת 2013. סך השימושים של אלקו החזקות בשנה הקרובה עולה על המקורות העומדים לרשותה והפער עליו נדרשת החברה לגשר הוא כ־125 מיליון שקל.בתחילת השנה הורידה חברת הדירוג S&P מעלות את תחזית דירוג האשראי לאיגרות החוב של אלקו החזקות (סדרות 8 ו־9) וציינה שאם לא יחול שינוי משמעותי בניהול ובתמונת הנזילות של החברה כבר בחודשים הקרובים, אזי היא תפעל להורדת הדירוג הנוכחי שעומד על -A.

קראו עוד בכלכליסט

השינוי בתחזית הדירוג מגיע על רקע העובדה שסך השימושים של אלקו החזקות בשנת 2013 צפוי לעמוד על כ־347 מיליון שקל, בעוד שסך המקורות, לרבות דיבידנדים ועסקאות חתומות, מסתכם לכל היותר ־234 מיליון שקל בלבד. למעשה, הנהלת אלקו החזקות נדרשת לייצר מקורות נוספים בהיקף של כ־125 מיליון שקל כדי להבטיח את שירות החוב בשנת 2013.

גירעון בהון החוזר

על פי הדו"חות הכספיים שפורסמו ברבעון השלישי של 2012, לאלקו החזקות יש גירעון בהון החוזר (עודף התחייבויות שוטפות על נכסים שוטפים) שמגיע לכ־290 מיליון שקל. במעלות מציינים שהמינוף הגבוה של אלקו החזקות נובע גם מהשקעות שביצעה החברה בהיקף של כ־100 מיליון דולר בפעילות מקבצי דיור בארצות הברית, ומגדירים את הנזילות של החברה כ"פחות ממספקת". "כלכליסט" משרטט כמבה אפשרויות שעומדות בפני אלקו החזקות לפתרון העומס התזרימי.

האפשרות המועדפת על החברה היא מחזור חלק מהחוב על ידי המערכת הבנקאית או בשוק האג"ח. בסוף 2012 גייסה אלקו 100 מיליון שקל מבנק הפועלים וכ־47 מיליון שקל ממחזיקי האג"ח בדרך של הרחבת סדרה. לא מן הנמנע שהנהלת החברה תנסה שוב את מזלה אצל ספקי האשראי.

אלקו החזקות היא בעלת השליטה בשלוש חברות ציבוריות שמניותיהן נסחרות בבורסה בתל אביב, אלקטרה (59%), אלקטרה נדל"ן (58%) ואלקטרה מוצרי צריכה (65%). שיעורי האחזקה הללו מאפשרים לאלקו החזקות לממש חלק מהמניות המוחזקות על ידיה מבלי לאבד את השליטה בחברות־הבנות. אולם, אליה וקוץ בה. על נכסיה של אלקו החזקות יש שעבוד צף שעלול להקשות ולהכביד על החברה להוציא אל הפועל מהלכים הכרוכים במכירת נתחים מהותיים מאחזקותיה.

הבת המוצלחת בקבוצה

הגמישות הפיננסית של אלקו החזקות נפגעה במידה מסוימת כשבאוקטובר 2012 שועבדו מניות אלקטרה מוצרי צריכה לבנק הפועלים תמורת הלוואה של 100 מיליון שקל. לעומת זאת, מניותיהן של שתי החברות־הבנות הנוספות, אלקטרה ואלקטרה נדל"ן, חופשיות משעבוד.

אלקטרה, ששווי השוק שלה הוא כ־1.4 מיליארד שקל, היא החברה המוצלחת בקבוצה. עיקר פעילותה של אלקטרה מתרכז בתחום התקנה ושירות של מערכות מיזוג אוויר מרכזי ומעליות ובניהול ותחזוקת נכסים. לעומת זאת, אלקטרה נדל"ן, שפועלת בתחום הנדל"ן המניב ובייזום בארץ ובחו"ל, נחשבת לצלע החלשה בקבוצה של זלקינד. עובדה זאת באה לידי ביטוי בשווי השוק של החברה שעומד נכון להיום על כ־234 מיליון שקל בלבד.

אלקטרה נדל"ן עומדת בפני עומס פירעונות שמגיע לשיאו ב־2013, שמחייב אותה לממש נכסים בשווי של מאות מיליוני שקלים בתוך זמן קצר כדי להבטיח שתוכל לעמוד בהתחייבויותיה במועדן. עד סוף פברואר צפויה להסתיים העסקה למכירת בניין משרדים בשיקגו, שעליה דיווחה אלקטרה נדל"ן בסוף 2012. תזרים המזומנים החופשי שצפוי לנבוע לאלקטרה נדל"ן כתוצאה ממכירת הנכס, בניכוי החזר ההלוואות הבנקאיות ותשלומים שונים, הנו כ־79 מיליון שקל.

אחד הנכסים המשמעותיים בקבוצת אלקו, שכבר נמצא על המדף, הוא מגדל אלקטרה שבתל אביב. הקבוצה מחזיקה (50%) בבניין באמצעות אלקטרה ואלקטרה נדל"ן בחלקים שווים. על פי הערכת השווי האחרונה שצורפה לדו"חות הרבעון השלישי, שוויו של הבניין הנו 1.2 מיליארד שקל. מכירת הבניין עשויה להקל את עומס התשלומים של אלקטרה נדל"ן ואף לשחרר לחץ בקבוצה כולה.

אפשרות נוספת שעשויה לשפר את יתרות הנזילות של אלקו החזקות היא מימוש אופציית put למכירת אחזקותיה במניות של חברה־בת סינית, אפשרות שתהפוך לבת־מימוש רק בסוף מרץ. עם זאת, ייתכן שהנהלת אלקטרה החזקות תבחר לדחות את מועד המימוש כדי ליהנות מפוטנציאל ההשבחה שלו.

לאחרונה נחשף ב"כלכליסט" על כוונתה של אלקו להנפיק בנאסד"ק את פעילות הנדל"ן בארצות הברית לפי שווי של כמיליארד דולר. השלב הראשון לכך הוא השלמת המיזוג של החברה־הבת, אלקו לנדמרק (90%) עם קרן הריט האמריקאית הפרטית ATA. כך תיווצר חברה עם מקבצי דיור בהיקף של כ־9,700 יחידות דיור. הנפקת החברה הממוזגת תהפוך את הפעילות לסחירה ותאפשר לאלקו לממש את אחזקותיה בשוק. אולם מהלך זה, אם יושלם, יקרה רק בהמשך השנה ולכן על החברה לפעול כדי למצא פתרונות מהירים יותר.

שיפור רמת הנזילות

לאלקו החזקות שתי סדרות אג"ח לא סחירות. נכון להיום שווי ההתחייבויות למחזיקי איגרות החוב עומד על כ־290 מיליון שקל. נוסף לכך, יש לחברה חוב למערכת הבנקאית בהיקף של כ־700 מיליון שקל. בשלהי 2012 גייסה אלקו החזקות כ־47 מיליון שקל בדרך של הרחבת סדרה ובכך שיפרה את רמת הנזילות שלה.

מנגד, בתחילת החודש הקופה שוב התכווצה כשאלקו החזקות פרעה קרן ושילמה ריבית לאחת מאיגרות החוב (סדרה 9). מוקדם יותר, במחצית הראשונה של 2012 הנפיקה אלקו החזקות 100 מיליון ע.נ. בתמורה לכ־113 מיליון שקל. סך הכל גייסה אלקו כ־160 מיליון שקל בדרך של הרחבת סדרה ב־2012. כעת האתגר של החברה הוא לאתר מקורות נוספים כדי להבטיח שגם התשלומים הצפויים בהמשך השנה לבנקים ובסוף השנה לפירעון של אג"ח 8 ייפרעו במועדם.

לא התפרסמו תגובות לכתיבת תגובה