צילום: בלומברג

צילום: בלומברג

השקט מטעה: כשמשבר החובות עוד עלול להתלקח, צריך להיזהר לא לשרוף את התיק

ההיסטריה מקריסת מערכות שככה מעט, אך הסכנות לזעזוע מערכתי עדיין אורבות בשטח ועל המשקיעים לתפוס פוזיציה סולידית. כך תגנו על התיק

מעט יותר מחודש עבר מתחילת 2013, ובמבט אל המשך השנה מרחפת עדיין בעיה מהותית אחת שתשפיע יותר מכל על אסטרטגיית ההשקעה ושממשיכה להעיב על כלכלות העולם: החוב.

הבעיה של העולם המפותח היא נטילת חוב שאינו לשם יצירת צמיחה אלא לשם יצירת רווח פיננסי. משבר הסאב־פריים היה רק הפתיח. למרות האופוריה בשווקים והתיאבון לסיכון, ממשיך להתרגש עלינו משבר חוב גדול בעקבות אותם חובות.הסיבה לכך שעדיין קיימת יציבות מסוימת בכלכלה העולמית היא היכולת של הבנקים המרכזיים להדפיס כסף או להזרים נזילות (והרי באירופה אסור להגיד שמדפיסים כסף). כך שהאסטרטגיה העולמית היום היא "סמוך על הנגיד", בין אם זה בן ברננקי בארה"ב, מריו דראגי באירופה, מסהאקי שיראקאווה ביפן או מרווין קינג באנגליה, העיקר שיזרים כסף למערכת הבנקאית ולשווקים וידחה את הצרות בעוד קצת זמן. עם זאת, בסופו של יום, הפתרונות למשבר החוב ולמשבר מאזן התשלומים בעולם המפותח נתונים בידי הממשלות ולא בידי הבנקים המרכזיים, יצירתיים ככל שיהיו.

כאמור, למרות הסבירות הנמוכה יחסית לתרחיש קיצון של זעזוע מערכתי, לא ניתן להתעלם ממנה, ועל כן יש להתבסס על שני גורמים עיקריים:

ניהול דינמי: ניהול ההשקעות בטווח של 6–12 החודשים הבאים ידרוש מעקב יומיומי והערכת סיכונים רגישה עם כל התפתחות מאקרו־כלכלית באירופה ובארה"ב, מאחר שפספוס של אירוע קיצון יכול להזיק לתיק ולמחוק רווחים של שנה בימים בודדים. בניית תיק שונא סיכון: בשל חוסר הוודאות, לצורך בניית התיק נייחס חשיבות לעלייה בהסתברות של תרחיש קיצון, ונתמקד השנה גם באיך לא להפסיד כסף ובגידור פוזיציות ההשקעה ולא רק כיצד להרוויח הכי הרבה כסף. בהתאם לתרחיש המרכזי שהצגנו, המלצות ההשקעה שלנו למשקיע בישראל נוטות לנטילת סיכון מחושבת עם העדפה ברורה למכשירי השקעה נזילים שיאפשרו ניהול דינמי במקרים של שינויים מהותיים בסביבת ההשקעות.אג"ח ממשלתיות

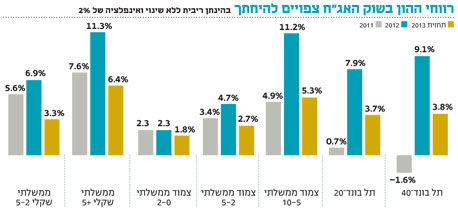

נראה כי השנה ישיבה על תעודת מדד ממשלתית לא תסב נחת רב למשקיעים. זו תהיה שנת המנהלים. התשואות הנמוכות באופן היסטורי יגרמו לעצבנות רבה עם קבלת כל מידע מאקרו־כלכלי מהארץ ומהעולם המכיל גורמים רבים מדי שכרגע אינם ידועים ושכיוון השפעתם על התשואות משמעותי. חשוב לציין כי קיים סיכוי לא מבוטל שהתשואות יישארו נמוכות ועוד יירדו במקרה של התפתחות משבר בעולם וריצה אל נכסים בטוחים. כך או כך, עקומי התשואה הממשלתיים צפויים להיות תנודתיים יותר ב־2013. ההמלצה היא להשקיע 40% מהתיק באג"ח ממשלתיות שקליות, במח"מ דינמי הגבוה מארבע שנים. באפיק זה יתמכו, בין היתר, הצפי להמשך מדיניות מוניטרית מרחיבה בעולם וריביות אפסיות עמוק אל תוך 2014; תלילות עקום תשואות גבוהה; וצפי לרמת ריביות נמוכה במהלך השנה.לעומת זאת, מה שעשוי לפגוע בתשואות מאפיק זה הוא רמת הריבית הנוכחית, שנמוכה בצורה שאינה מתיישבת עם צמיחה בת־קיימא, רמה שאנו מצפים שתישאר לפחות עד סוף השנה, וגירעון ממשלתי גבוה, שהטיפול בו הוא נעלם גדול עד להרכבת הממשלה החדשה ובניית התקציב.

באג"ח ממשלתיות צמודות מומלץ להשקיע 20% במח"מ סינתטי הגבוה משש שנים. הגורמים התומכים באפיק זה הם שהאג"ח הצמודות הן סחורה במחסור בכלל ובמח"מ ארוך בפרט, והביקוש לאג"ח הצמודות הארוכות ילך ויקשיח ככל שיתמעטו ההנפקות באפיק. בנוסף, קיים סיכוי גבוה לקפיצות ברמת המחירים במשק בעקבות החלטות תקציביות, כך שגם אם לא תהיה השפעה אינפלציונית ארוכת טווח, מדד המחירים יעלה ויניב רווחים לאג"ח הצמודות הקצרות. מה שעשוי לפגוע באפיק זה הוא רמת התשואות האפסית בשילוב ציפיות אינפלציה נמוכות בטווח הקרוב.אג"ח קונצרטיות

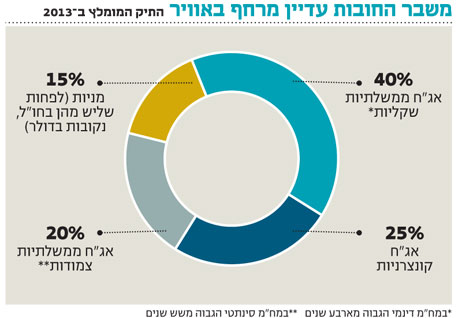

באפיק אג"ח החברות מומלץ להשקיע 25% מהתיק, כשמתוכם 20% באג"ח קונצרניות צמודות ו־5% בשקליות.בשנתיים האחרונות קיבלנו המחשות כואבות לכך שסיכון הפירעון הקיים באפיק הקונצרני הוא מוחשי ביותר, אף שהוא אינו מגולם בישראל במרווחי האג"ח הנוכחיים. עובדה זו אינה "מוסיפה תיאבון" ליטול סיכון באמצעות אפיק זה, בעיקר כי

התשואות האבסולוטיות נמוכות מאוד, ובעיקר במדדי תל בונד. עם זאת, תנאי הרקע הכלכליים הטובים יחסית של ישראל ותנאי הרקע הטובים של כמה חברות בודדות בישראל תומכים בהשקעה באג"ח קונצרניות פרטניות מסוימות עם הגדרה ברורה של דרישת סחירות ונזילות גבוהה, שהיא תנאי הכרחי למקרה של שינוי מהותי באקלים ההשקעה.

מניות

במקרה של תיק סולידי מומלצת אחזקה צנועה יחסית של מניות בשנה הקרובה - 15%. בתיק סיכון בינוני יש לשקול הגדלת האחזקה ל־20%. לפחות מחצית מאפיק זה צריכים להיות מושקעים במניות חו"ל, ובעיקר בסקטורי הבנקים, הנדל"ן המניב והבנייה (בארה"ב), האנרגיה, הביוטכנולוגיה והצריכה הבסיסית והמחזורית.ההשקעה במטבע האמריקאי אינה מסיבות של אהבת מרדכי אלא יותר משנאת המן - יורו. להערכתנו, חשוב להחזיק בחשיפה דולרית על רקע הסיכונים הכלכליים בעולם והמתיחות הגיאו־פוליטית סביב גבולותינו.

השורה התחתונה: חשוב לעקוב מקרוב אחר התפתחויות מאקרו־כלכליות בארה"ב ובאירופה כדי להימנע מפספוס של אירוע קיצון. לאור אי־הוודאות מומלץ למזער סיכונים.

הכותב הוא מנכ"ל אלומות ספרינט ניהול קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה