המשקיעים נוהרים לקרנות המעורבות

גל הגיוסים בקרנות הקונצרניות הפך את המגמה בקרנות המעורבות שגייסו כמעט 1.5 מיליארד שקל מתחילת השנה

גם בימים אלה הציבור משנה את טעמי ההשקעה שלו באופן דומה. אחרי שהרבה להשקיע בקרנות אג"ח מדינה טהורות ללא מניות, הוא החל להסיט כספים לקרנות נאמנות קונצרניות, ואחר כך גם לקרנות מעורבות אג"ח עם שיעור נמוך של מניות - בדרך כלל 10% עד 20%. מדובר בחלק ממגמה טבעית של הציבור להגדיל במידה מבוקרת את חשיפתו לנכסי סיכון ולמניות.

קרנות הנאמנות המעורבות הן כלי נוח מאוד למשקיעים וליועצים שמעוניינים לקבץ את כל תמהיל ההשקעות שלהם בקרן אחת, או יותר, לצורך הפיזור. באופן כזה, אין הכרח להרכיב את השלם מחלקים שונים, במקרה זה קרנות מתמחות באפיק השקעה כזה או אחר. כלומר, במקום לקנות קרן שמתמחה באג"ח קונצרניות, קרן שמתמחה באג"ח מדינה וקרן שמתמחה במניות, ניתן לקנות קרן מעורבת המכילה את כל אפיקי ההשקעה. כל זאת, בהתאם לתשקיף ולמדיניות ההשקעות של הקרן.

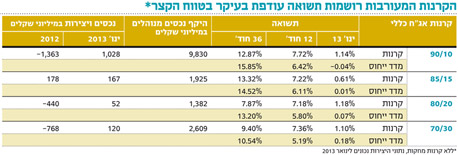

בשנת 2011 פדו קרנות אג"ח כללי מסוג 10/90 7 מיליארד שקל, והיו קבוצת הקרנות הפודה ביותר. ב־2012 נפדו עוד כ־1.5 מיליארד שקל. המפנה חל בתחילת השנה כשקרנות אלו זכו לגיוסים ערים של לא פחות ממיליארד שקל בינואר לבדו. הגיוסים הופנו גם לקרנות אג"ח כללי מסוג 15/85 (170 מיליון שקל), קרנות 20/80 (50 מיליון שקל) וקרנות 30/70 (120 מיליון שקל). בנוסף, במחצית הראשונה של פברואר נרשמו גיוסים נוספים, שאותם אנו מעריכים ב־400 מיליון שקל.

אווירה חיובית

גיוסים אלו הם תרגום של האווירה החיובית בחודשים החולפים, שהתחילה עם גיוסים גבוהים לקרנות הקונצרניות וחלחלה, כאמור, לקרנות האג"ח המעורבות. כמו כן, מדובר בגם תולדה של ביצועי קרנות האג"ח המעורבות שהאפילו על מדד הבנצ'מרק שלהן, המורכב ממדד אג"ח כללי ומדד מניות כללי, בהתאם לאחוז החשיפה המקסימלי המותר לפי סיווג החשיפה של הקרן למניות. בחודש ינואר, לדוגמה, עלו קרנות אג"ח כללי 10/90 בכ־1.1% לעומת אי־שינוי במדד הייחוס, וב־12 החודשים החולפים רשמו קרנות אלו עלייה של כ־7.7% לעומת עלייה של כ־6.1% במדד הייחוס. לעומת זאת, בטווחי השקעה ארוכים יותר נרשם פיגור, אך יש לזכור, שתשואות הקרנות הנן נטו לאחר ניכוי דמי ניהול, ואילו נתוני המדדים אינם מנוכים עלויות, כך שהפערים מיטשטשים.

קבוצה נוספת של קרנות מעורבות הן קרנות ה־20/80, שמנהלות נכסים של כ־1.4 מיליארד שקל. במקרה זה מצאנו נתון מעניין ואף מפתיע: בכל טווח זמן שנבדק בחמש השנים החולפות מפגרות קרנות אלו מול קרנות ה־10/90, הן בתקופות גאות והן בתקופות שפל. בבדיקה ל־12 החודשים החולפים הן פיגרו מאחור עם תשואה של כ־7.2% לעומת 7.7% בקרנות ה־10/90, וגם בבדיקה ל־36 החודשים החולפים, שהיו באווירת עליות, הן רשמו פיגור מצטבר של כ־5% בממוצע.

מובילות בטווח קצר

בדיקה נוספת שערכנו היא האם קרנות אג"ח כללי (המשלבות אג"ח קונצרניות ואג"ח מדינה) מעורבות עם מניות או קרנות קונצרניות מעורבות עם מניות מניבות ביצועים טובים יותר. ובכן, במקרה זה נמצאו ממצאים מעורבים. הקרנות הקונצרניות מסוג 10/90 נהנו מביצועי יתר על קרנות אג"ח כללי מסוג 10/90 בתקופות של 12 ו־36 החודשים החולפים ופיגרו מאחור בתקופות של 24 ו־60 חודשים.

בקרנות 30/70 ההובלה נתונה לקרנות הקונצרניות בתקופות הזמן הארוכות של 36 ו־60 חודשים, אך בתקופות הקצרות הן פיגרו מאחורי קרנות אג"ח כללי 30/70. לצד זאת, הפופולריות של הקרנות הקונצרניות המעורבות נמוכה בשל רמת הסיכון הכפולה שלהן גם ברכיב הקונצרני וגם ברכיב המנייתי, ולכן הן מנהלות "רק" כ־2.5 מיליארד שקל לעומת כ־16 מיליארד שקל בקרנות אג"ח כללי המעורבות.

השורה התחתונה

בתקופה הנוכחית, שבה קיים צורך בחשיפה לאפיקים בעלי רמת סיכון גבוה יותר, הקרנות המעורבות מהוות פתרון נוח ואפקטיבי

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני

לא התפרסמו תגובות לכתיבת תגובה