צילום: shuttrstock

צילום: shuttrstock

הבנק הבינלאומי ללקוחות: מכרו קרנות כספיות, הגדילו סיכון

הבנק פונה ללקוחות המחזיקים בפיקדונות קצרים, קרנות מק"מ וקרנות כספיות לעבור לאפיקי השקעה עם מח"מ בינוני הכוללים רכיב גבוה יותר של סיכון. הבינלאומי: "מומלץ להאריך מח"מ"

הבנק הבינלאומי מציע ללקוחות המחזיקים בתיק ההשקעות שלהם יותר מ־20% קרנות כספיות וקרנות מק"מ למכור חלק מאחזקות אלו לטובת השקעות בעלות מח"מ ארוך יותר. בבנק אף הורו ליועצים בבנק לפנות באופן יזום ללקוחות שחתומים על הסכם ייעוץ ולהציע להם מהלך שכזה.

קראו עוד בכלכליסט

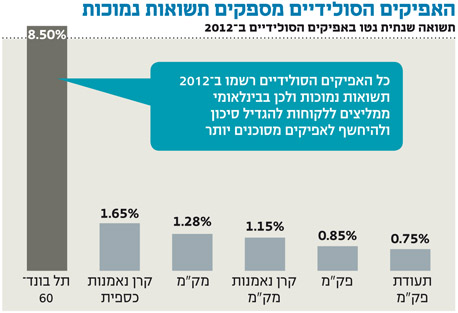

הקרנות הכספיות וקרנות המק"מ משקיעות בפיקדונות בנקאיים קצרים ומק"מ (שהמח"מ שלו עומד על שנה). בבנק, בניהולה של סמדר ברבר־צדיק, טוענים כי "בסביבת הריביות הנמוכה ולנוכח הצפי כי הריבית לא תעלה בטווח הקרוב, אנחנו ממליצים להאריך את המח"מ בתיקי ההשקעות".

כך, ממליצים בבנק ללקוחות שלהם חשיפה גבוהה מדי למכשירים קצרים "לעבור לאפיקי השקעה בינוניים. הסיבה לכך היא שלקוח המעוניין לשמור על כספו יתקשה לעשות זאת באפיקים הקצרים, שכן על פי מצב השוק הנוכחי, הם מגלמים תשואות ריאליות שליליות".

להגדיל סיכון

כיום, לקוח שמחזיק בקרן כספית מקנה לבנק הכנסה של 0.125% מהכסף שלו שהושקע בקרן - הכנסה שהוא גוזר מהיצרן של הקרן הכספית הנקראת "עמלת הפצה".

מדובר בעמלה נמוכה יחסית לעמלות ההפצה שהבנק גוזר משיווק קרנות אג"ח וקרנות מנייתיות וכן יחסית להכנסות שהוא גוזר במצבים שבהם הלקוח רוכש ומוכר תעודות סל ומניות ואג"ח באופן ישיר (עמלות קנייה ומכירה).

הבנק מציע ללקוחות להמיר את האחזקות בקרנות הכספיות ובקרנות המק"מ באלטרנטיבה בעלת מח"מ ארוך יותר התלויה בפרופיל הסיכון המועדף עליהם. ככל שהמח"מ ארוך יותר, כך רמת הסיכון של אפיק ההשקעה גבוהה יותר. למשקיעים סולידיים יותר ממליץ הבנק לעבור להשקעה באג"ח ממשלתיות, ולאלו המוכנים להגדיל את רמת הסיכון עוד יותר, ממליצים להשקיע באג"ח קונצרניות ובמניות.

שוק הקרנות הכספיות מגלגל היום 41.4 מיליארד שקל בדמי ניהול ממוצעים של 0.22%. בתי ההשקעות שמחזיקים בקרנות כספיות בהיקפים גבוהים עלולים להיפגע מהמהלך, אך מנגד ליהנות במקביל בהסטת כספים לקרנות אג"ח, בהנחה שהבנק ימליץ ללקוחות להשקיע בקרנות לצד השקעה באג"ח ספציפיות. בבנק מדגישים כי הפנייה היזומה לא מתבצעת רק ללקוחות החתומים על הסכם ייעוץ ומחזיקים בתיק ני"ע אלא בעיקר ללקוחות שכספם שוכב בעיקר בפיקדונות קצרי טווח בבנק. התשואה על הפק"מ עומדת היום על כ־1% בלבד (לעומת 1.7% על מק"מ ו1.8% על קרן כספית).

חשוב להדגיש כי לקוח המחזיק רק בפיקדון בנקאי חייב לחתום על הסכם ייעוץ כדי לקבל המלצות לאפיקי השקעה אחרים. לכאורה, פנייה ללקוחות המחזיקים בפיקדון בנקאי פוגעת באינטרס של הבנק שבעצם מקבל מהלקוחות השמים את חסכונותיהם בפיקדון הלוואה זולה שאותה הוא מגלגל ללווים אחרים בתמורה לריבית גבוהה יותר וזהו מקור רווח משמעותי עבור הבנק.

בבנק הבהירו כי "הבנק פונה בעיקר ללקוחות שמחזיקים פיקדונות קצרים במטרה להסיט את הכספים למכשירי השקעה ארוכים יותר שמאפשרים ליהנות מתשואה ריאלית חיובית על פי הערכות האינפלציה של הבנק. אנו מאמינים כי יש לבנות תיקי השקעות מאוזנים המותאמים לרמת הסיכון המאפיינת כל לקוח, ועל כן המלצה זו הנה חלק מהתהליך הרגיל של התאמת תיקי ההשקעות של הלקוחות למצב השוק".

פוטנציאל רווח נאה

אף שלכאורה מדובר בפעולה המנוגדת לאינטרס של הבנק, במעבר של לקוחות להשקעות בעלות מח"מ בינוני ומסוכן יותר יש פוטנציאל רווח נאה לבנק כתוצאה מעמלות שהוא גוזר על רכישה ומכירה של ני"ע וכן מדמי משמרת שמשלמים לקוחות המחזיקים בני"ע. זאת להבדיל מלקוחות שמחזיקים רק בפיקדון בבנק או בקרן כספית שפטורים מדמי משמרת.

כיום יותר מ־500 מיליארד שקל מנכסי הציבור, המהווים כ־20% מכלל נכסיו הפיננסים "שוכבים" בפיקדונות בנקאיים.

5 תגובות לכתיבת תגובה