להוציא את הראש מהמקלט המדיני

טראומת המשקיעים מ־2008 הקפיצה את היקף הנכסים המנוהלים באג"ח מדינה, כעת מומלץ להסיט חלק מהכספים לקרנות בעלות מח"מ קצר יותר

אם בראשית 2008 נתח השוק של קרנות אג"ח מדינה מכלל תעשיית קרנות הנאמנות המקומית עמד על כ־14.4% בלבד עם היקף נכסים מנוהל של כ־14.5 מיליארד שקל, הרי שבראשית 2013 הן ניהלו לא פחות מ־33 מיליארד שקל המייצגים נתח שוק של כ־19.3%. ההסבר לכך פשוט: שנת 2008, על הטראומה הפיננסית שהתלוותה אליה, הביאה עמה שינוי בטעמי המשקיעים. האחרונים הקטינו סיכון בצורה ניכרת, ונהרו (בכל העולם) אל איגרות החוב של מדינות "חזקות". גם לאחר התיקון החיובי שחל בשנים שחלפו מאז - השינויים התקבעו - וכך נוצר מצב שתיק ההשקעות של תעשיית הקרנות מוטה באופן מובהק לקרנות בעלות מאפייני סיכון נמוכים.

להתאים את התיק לתקופה

2013 נפתחה, כפי שהערכנו בתחזיתנו בראשית השנה, עם המשך מגמת התחזקות האפיק הקונצרני, בדגש על הדירוגים הנמוכים־בינוניים, והפסדי הון באג"ח הממשלתיות הארוכות. ציבור גדול של משקיעים, בין אם בפרופיל סיכון נמוך או בינוני, מחזיק באחוזים גבוהים באופן יחסי את אותן קרנות אג"ח מדינה ללא מניות שנרכשו בשנים האחרונות ושאינן מתאימות, בוודאי שלא במשקל היתר שניתן להן בשנים אלו, לפרק הזמן הנוכחי.

להערכתנו, המרכיב של קרנות אג"ח מדינה בתיק ההשקעות של הלקוח כיום צריך להוות עד כ־25% מהתיק - באופן שיהיה משולב עם קרנות קונצרניות בצד הסיכון הגבוה יותר - ומנגד בקרנות כספיות שקליות בצד הסיכון הנמוך יותר. לקוחות עם נתח גבוה יותר יכולים לשקול שינויים בתמהיל האחזקה בהתאם לכיוונים הבאים:

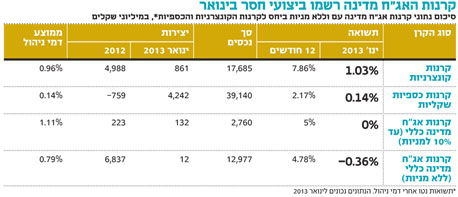

1. קיצור מח"מ – רמות התשואות הנמוכות לפדיון שאליהן הגיעו איגרות החוב הממשלתיות מייצגות יותר סיכון מאשר הזדמנות, ולכן יש להמשיך ולקצר את מח"מ התיק. קרנות אג"ח מדינה צמוד מדד לטווח ארוך (מעל 4 שנים) ספגו בחודש הראשון של 2013 ירידה של כ־1.3% ומקבילותיהן השקליות ירדו בכ־0.9%. קרנות אג"ח מדינה כללי ללא מניות ירדו אמנם "רק" בכ־0.4% בעיקר בזכות התיבול של האפיק הקונצרני בקרנות אלו. מלבד זאת, קיימים פערים משמעותיים של עד כ־2.5% בין הקרנות השונות, כאשר למח"מ הקרן תפקיד מכריע נוסף בביצועיהן. במקרה זה, אפשר לשקול מעבר לקרנות אג"ח מדינה כללי ללא מניות עם הגבלת מח"מ של עד 3 שנים, או לחילופין להסיט חלק מהכספים לקרנות כספיות שקליות, שלהן נוצר יתרון משמעותי עם הביטול של עמלת דמי משמרת.

2. מעבר לקרנות אג"ח מדינה משולבות עם מניות – אפשרות שנייה היא לעבור מקרנות אג"ח מדינה כללי ללא מניות לקרנות אג"ח מדינה כללי עם חשיפה של עד 10% למניות. אלו האחרונות סיימו את חודש ינואר ללא שינוי, וזאת, כאמור, לעומת ירידה של כ־0.4% בקרנות ללא חשיפה למניות. ואכן, בחודש ינואר קרנות אלו, עם מניות, רשמו גיוס נאה של כ־130 מיליון שקל.

3. הגדלת החשיפה לקרנות קונצרניות – הפתרון השלישי הוא המשך הגדלת החשיפה לקרנות הקונצרניות ללא מניות על חשבון קרנות אג"ח מדינה ללא מניות. בחודש ינואר הפער בביצועים בין קרנות אלו עמד על 1.4% בממוצע, כמעט חצי מהפער של קרנות אלו ב־12 החודשים החולפים שעמד על כ־3.1%. המשמעות היא כי התיקונים, בדומה לעבר, מתרחשים בצורה חדה ומהירה. בקרנות הקונצרניות יש, כידוע, היצע ומגוון רחב של קבוצות שונות המאופיינות ברמות סיכון שונות. לדעתנו נכון להתמקד בסביבת דירוגי ה־A ומטה.

בניית תיק מאוזן

חשוב להדגיש כי בכל מאפיקי ההשקעה האלה – מניות ואג"ח קונצרניות, טמונים סיכונים, בפרט לאחר העליות החדות שנרשמו באג"ח הקונצרניות בחודשים האחרונים. עם זאת, התבססות על תיק שמורכב מאג"ח ממשלתיות, ובפרט לטווח ארוך, בין במישרין ובין באמצעות קרנות נאמנות, היא בחזקת ביטחון מזויף, שמייצגת תיק השקעות לא מאוזן.

כל אחד מהפתרונות המוצעים, ביחד או לחוד, יכולים להוביל לדעתנו לבניית תיק השקעות מאוזן יותר ובעל פוטנציאל טוב יותר להמשך שנה מאתגרת זו.

השורה התחתונה

הסטת הכספים מקרנות אג"ח מדינה לאחד מהאפיקים המוצעים תאפשר בנייה של תיק מאוזן, שיוכל להניב תשואה גבוהה יותר השנה

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנכ"ל מיטב סוכנות לביטוח פנסיוני

תגובה אחת לכתיבת תגובה