כך תנצלו את גל הרחבות איגרות החוב בשוק הקונצרני

מניתוח ביצועי סדרות האג"ח שהורחבו לאחרונה, עולה כי אף שמחירן יורד בסמוך למועד ההרחבה, הן מתקנות בחדות בחודש שלאחר מכן

כחלק מגל הגיוסים הגדול שמאפיין את האפיק הקונצרני מאז הרבעון הרביעי של 2012, ניתן להבחין בלא מעט הרחבות של סדרות. מתוך חוב סחיר בהיקף של כ־7 מיליארד שקל שהונפקו מתחילת השנה, כ־1.6 מיליארד שקל גויסו באמצעות הרחבת סדרות קיימות. עבור החברות ישנן לא מעט סיבות לבצע הרחבת סדרות, ואלה עשויות לייצר הזדמנויות גם למשקיעים.

הגאות מייצרת הזדמנות

מבחינת בעלי השליטה, להרחבה של סדרה קיימת ישנם כמה יתרונות על פני הנפקה חדשה. היתרון העיקרי עבור החברות הוא עלויות נמוכות יותר וקיצור זמן הגיוס, בשל הסתמכות על תשקיף ושטרי נאמנות קיימים. יתרון נוסף קשור למחיר איגרות החוב ביחס להנפקה המקורית, שכן בתקופות של זרימת כסף לאפיק הקונצרני יכולה החברה להוריד את עלות הגיוס הממוצעת על ידי הגדלת היקף הסדרה בתשואות נמוכות יותר. כך, ההנפקות הראשונות נוטות לספק תשואות אטרקטיביות יותר למשקיעים, וכאשר החברה מזהה שהביקושים לאפיק הקונצרני הולכים וגוברים, היא עשויה לנצל את המגמה ולהנפיק את אותה האג"ח, רק במחירים גבוהים יותר. מדובר במצב דומה למשקיע הרוכש מניה ובוחר להגדיל את הפוזיציה כשזו הגיעה לתמחור נוח יותר. בצורה זו יוצר לעצמו המשקיע שער קנייה ממוצע נמוך יותר.

מאפיין נוסף המעודד חברות לבצע הרחבה של סדרות קיימות על פני הנפקת סדרה חדשה הוא הידוק יישום הנחיות ועדת חודק. ככל שהזמן חולף, אנו מבחינים באיכות הולכת ועולה של התניות ומגבלות פיננסיות המצורפות לשטרי הנאמנות של סדרות אג"ח חדשות שמונפקות. כך, בדרך של הרחבת סדרה ישנה, החברה מחויבות לרוב בפחות מגבלות לעומת אלה שהיא מחויבת בהן בהנפקה של סדרת אג"ח חדשה.

מכאן, בעוד האינטרס של החברות להרחיב סדרות קיימות ברור, המשקיעים עצמם רואים זאת בעין פחות חיובית. מבחינתם, מדובר בסוג של עונש על כך שהשתתפו בהנפקה המקורית או שהחזיקו באג"ח של החברה. תחושה זו נובעת מכך שכדי לפתות את המשקיעים להשתתף בהרחבה, מציעות לרוב החברות שרוצות להרחיב את הסדרה הנחה של 1%–3% על מחירי האג"ח בשוק. מקוממים ביותר הם המקרים שבהם ההרחבה מתבצעת בסמוך למועד ההנפקה הראשונית של סדרת האג"ח.

סיבה נוספת לחששות המשקיעים היא הגדלת המינוף של החברות במקרים של הרחבת סדרות. לדוגמה, נניח שלחברה הון עצמי למאזן של 50%, לאחר שביצעה גיוס חוב ראשון של 50 מיליון שקל. אם החברה תבחר להרחיב את הסדרה הקיימת ב־50 מיליון שקל נוספים, צד הנכסים יגדל ב־50 מיליון שקל בשל המזומן שייכנס לחברה וצד ההתחייבויות יגדל בהתאם, אך המאזן עצמו גדל ולכן גם המינוף. אם החברה היתה בוחרת להנפיק סדרה חדשה וארוכה יותר, יכלו המשקיעים להתנחם בכך שלפחות נכנס כסף חדש עם תאריך פירעון מאוחר יותר מהסדרה הקיימת.

כדי לזהות אג"ח עם פוטנציאל להרחבה, יש לבדוק בשטר הנאמנות האם קיימת לחברה זכות להנפיק כמות נוספת של אג"ח בעתיד. סימנים נוספים יכולים להיות עליות שערים חדות באג"ח שהונפקה בחודשים האחרונים, או חברות שהרחיבו סדרה קיימת, אך יש להן עוד סדרת אג"ח במח"מ דומה שטרם הורחבה. בנוסף, חברה שלא הצליחה להנפיק את מלוא הסכום המתוכנן בניסיון הראשון עשויה להמתין לשעת כושר כדי להרחיב בהמשך.

עניין של סבלנות

למרות הסלידה שלנו מהרחבות של סדרות קיימות, בחרנו להצביע על כמה תופעות שעשויות להיות בעלי ערך למשקיעים. בזמן הודעה על הרחבת הסדרה, האג"ח נוטה לרדת באופן מיידי. המשקיעים מתחלקים לשניים: אלו המחזיקים באג"ח וסובלים, ואלו המביטים מהצד ומנסים להבין האם נוצרה להם הזדמנות. מבדיקה שביצענו על התנהגות האג"ח שהורחבו מאז תחילת גל ההנפקות האחרון ברבעון הרביעי של 2012, עולה כי גם אם נתפסתם עם אג"ח שמורחבת, מצבכם אינו כה נורא. לפי הממצאים, הרחבה של סדרות קיימות גוררת לרוב הפסד זמני למחזיקים קיימים, אך יכולה גם לייצר הזדמנויות למשקיעים חדשים.

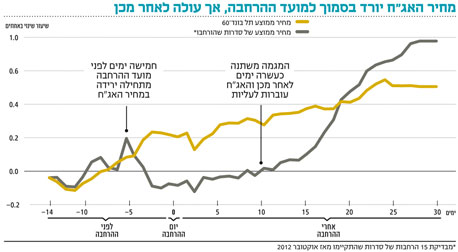

במסגרת הבדיקה לקחנו 15 הרחבות ובדקנו מה היה המחיר הממוצע של הסדרות שבועיים לפני מועד ההרחבה ועד חודש אחרי ההרחבה. המטרה היתה לבחון האם למרות הירידות, המחיר של האג"ח חוזר לרמתו לפני ההנפקה והאם הביצועים של הסדרות המורחבות חלשים ביחס לתל בונד־60.

לפי הממצאים, נראה כי מחיר האג"ח המורחבות מתחיל לרדת כחמישה ימים לפני ההנפקה לעומת תל בונד־60, ככל הנראה במועד שהמשקיעים מתבשרים על ההרחבה הצפויה. רמות השפל מגיעות לשיאן בין יומיים לפני ההנפקה ועד לשלושה ימים לאחריה, זאת בשל ההחלפות שמבצעים משקיעים בין האחזקה הנוכחית לאחזקה המוצעת במחיר מוזל במסגרת הרחבת הסדרה. על פי הממצאים, נראה שלאחר שהמשקיעים הזריזים ממצים את המהלך, האג"ח מתקנות את הירידות. מבדיקה שביצענו עולה כי במרבית הפעמים (8 מתוך 15) התיקון הוא כה אגרסיבי עד שביצועי האג"ח עולים על ביצועי תל בונד־60 ממועד הדגימה, כשבועיים לפני ההרחבה, ועד חודש לאחריה. בממוצע, בטווח זה הניבו האג"ח שהורחבו תשואת יתר של 0.32% על תל בונד־60.

להערכתנו, מדובר בתופעה המאפיינת תקופות של גאות בשוק הקונצרני ושל זרימת הכספים לקרנות הנאמנות הקונצרניות. מנהלי ההשקעות שזוכים לכניסת כסף חדש, מנצלים את ההרחבות כדי להתכסות בסחורה ולחזק פוזיציות.

בנוסף, חמש אג"ח מתוך אלו שנבדקו נכללות במדד תל בונד תשואות שהושק לאחרונה. מדד זה זוכה לביקושים גדולים במיוחד, שמהם נהנות האג"ח שמרכיבות אותו. התשואה הממוצעת של האג"ח שהורחבו ושנכללות בתל בונד תשואות גבוהה ב־1.5% מתשואת תל בונד־60 באותה תקופה. אולם, גם האג"ח שנבדקו ולא נסחרות בתל בונד תשואות, הניבו בממוצע בתקופת ההרחבה תשואה דומה לזו של תל בונד־60. מכאן שאם ננטרל את השפעת הביקושים הגוברים לתל בונד תשואות, אפקט הרחבת הסדרות מתפוגג בתוך חודש מיום ההרחבה. מבחינת המשקיעים, כדאי לשים לב שיום ההנפקה הוא יום נוח לאיסוף סחורה וניתן להמשיך ולרכוש גם בשלושת הימים הבאים. אלו שכבר מחזיקים בנייר, צריכים, לפי הממצאים, לנסות למכור את האג"ח ולרכוש אותן מחדש סמוך למועד ההנפקה. כך או כך, כשקרנות הנאמנות מגייסות, האג"ח מתקנות ומניבות ביצועים דומים או טובים מתל בונד־60.

השורה התחתונה

הרחבת סדרת אג"ח מתקבלות באופן שלילי על ידי המשקיעים. אולם, מבחינת ביצועיהן כחודש לאחר מכן עולה כי הן מתקנות את הירידות שרשמו בסמוך להנפקה

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

תגובה אחת לכתיבת תגובה