צילום: בלומברג

צילום: בלומברג

המתחרה החצופה של וולמארט מגיעה לשכונה

רשת הדיסקאונט האורבנית פמילי דולר מציעה לקהל הצרכנים האמריקאי מחירים נוחים קרוב לבית, ומציגה אג"ח בתשואה לפדיון של 3.9%

חברת פמילי דולר (Family Dollar Stores) היא רשת קמעונאות המפעילה יותר מ־7,400 סניפי דיסקאונט ב־46 מדינות בארה"ב. סניפי החברה מאופיינים בגודלם הבינוני - כ־700 מ"ר הממוקמים בשכונות המגורים ומציעים ללקוח נוחות וקרבה לבית, בניגוד לסניפי הענק של הקמעונאיות הגדולות הנמצאים בדרך כלל מחוץ לעיר. תמהיל המוצרים של הרשת הוא רחב ומגוון וכולל מוצרי מזון ומשקאות, ניקיון, כביסה, מוצרים לבית ואף פריטי לבוש שונים. חלק גדול מהפריטים נמכרים בטווח של 1–10 דולרים.

תחום חנויות הדיסקאונט נמצא בצמיחה בשנים האחרונות, ומאז המשבר הפיננסי של 2008 נהנות החברות בתחום, המציעות מחירים אטרקטיביים במיקום נוח, מזרימה של לקוחות. נישת חנויות זו הציגה בשנים האחרונות צמיחה שנתית ממוצעת של 5% במכירות חנויות זהות, והן מגדילות את נתח השוק שלהן על חשבון החברות הגדולות, ובראשן וולמארט, שהציגו צמיחה אפסית ואף שלילית.

דיבידנד צומח

לאחר כמה שנים שבהן התרכזה פמילי דולר בשיפור הפעילות הקיימת, לפני שנתיים חזרה החברה להשקיע בפתיחת סניפים חדשים במטרה להגדיל את שטח החנויות הכולל בשיעור שנתי של 5%–7%. בשנת הכספים הפיסקאלית של 2012 (שהסתיימה באוגוסט) פתחה החברה 475 סניפים חדשים, ובשנת 2013 היא מצפה לפתוח כ־500 סניפים נוספים.

פעולה נוספת שנוקטת פמילי דולר היא הניסיון לשמר את המרווח הגולמי על הרמה הגבוהה שאליו הגיע בשנים האחרונות. החברה מתכוונת להמשיך ולחזק את המותג הפרטי - שכבר כיום אחראי לכ־25% מההכנסות - דרך הצגת מוצרים נוספים ויצירת מודעות גבוהה יותר בעזרת שיווק מוגבר. החברה גם מתייעלת בצורת עבודתה מול ספקים בינלאומיים המהווים כ־25% מפעילות הרכש, ומטרתה לעבור לשיטת עבודה של קניינות ישירה ללא גורמים מתווכים.

מלבד ההשקעה הגבוהה בצמיחה דואגת החברה גם להחזיר ערך לבעלי המניות בצורה של דיבידנד ורכישת מניות חוזרת. בחמש השנים האחרונות החזירה החברה כ־1.6 מיליארד דולר למשקיעים, ושיעור הדיבידנד צמח בקצב שנתי ממוצע של כ־12%.

בשנת 2012 הפיסקאלית הציגה החברה הכנסות של כ־9.3 מיליארד דולר ורווח תפעולי של כ־688 מיליון דולר, המהווה 7.4% מההכנסות. מאזן החברה חזק ויציב עם רמת חוב ברוטו של 725 מיליון דולר ומזומן בקופה של כ־120 מיליון דולר. יחס ההון העצמי למאזן עומד כיום על 37% ויחס החוב נטו להון עומד על 0.44. כמו כן, יחס החוב נטו לרווח התפעולי לפני פחת והפחתות (EBITDA) הוא נמוך מאוד ועומד כיום על כ־0.7, כלומר תאורטית, ניתן להחזיר את החוב בפחות משנה באמצעות הפעילות השוטפת.

וולמארט אורבת בפינה

עם זאת, ההשקעה בפמילי דולר אינה נטולת סיכונים. העלייה בנתח השוק של חנויות הדולר השונות מעלה את החשש כי ענקית הקמעונאות וולמארט תציג פורמט זהה של חנויות דיסקאונט שכונתיות, במיוחד לאור העובדה שוולמארט כבר פתחה כ־80 חנויות באזורים אורבניים כדי לבחון את המשך דרכה בנישה זו. בנוסף, פמילי דולר "נהנתה" בשנים האחרונות מרמת האבטלה הגבוהה ושחיקת השכר שהביאה צרכנים רבים לחפש דרכים להקטנת ההוצאות, ולכן שינוי לטובה במצב הכלכלי עשוי לפגוע בהמשך צמיחת החברה.

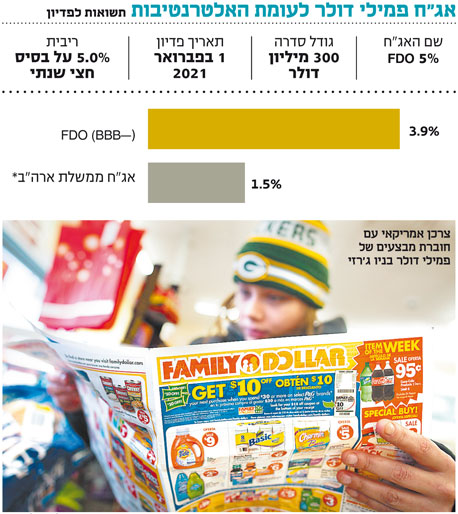

לסיכום, פמילי דולר מציגה פעילות צומחת ורווחית לאורך שנים לצד רמת חוב נמוכה יחסית ויחסים פיננסיים יציבים. לדעתנו, סדרת החוב הדולרית הנפדית בפברואר 2021 מספקת למשקיע תשואה לפדיון נאה של 3.9% ברמת סיכון סבירה. הסדרה המדורגת -BBB על ידי סוכנויות הדירוג היא בעלת קופון של 5% ומח"מ של 6.5 ונסחרת במרווח של 240 נקודות בסיס מאג"ח ארה"ב במח"מ זהה. עם זאת, מדובר בסדרה קטנה יחסית של 300 מיליון דולר בעלת סחירות לא גבוהה.

השורה התחתונה

פמילי דולר האמריקאית מציגה פעילות צומחת ורווחית לאורך שנים לצד רמת חוב נמוכה יחסית ויחסים פיננסיים יציבים

הכותב הוא מנהל מחלקת מחקר ביובנק

תגובה אחת לכתיבת תגובה