צילום: shutterstock

צילום: shutterstock

9 מיליארד שקל בקרנות "אג"ח צמוד אחר" מפגרים אחרי מדד הייחוס

36 הקרנות שבקטגוריה יכולות לגוון את התיק הממשלתי באג"ח קונצרניות ומניות, אך בשלוש השנים האחרונות זה לא עזר להן מול מדד הייחוס

12.03.2013, 08:29 | בועז בן־נון

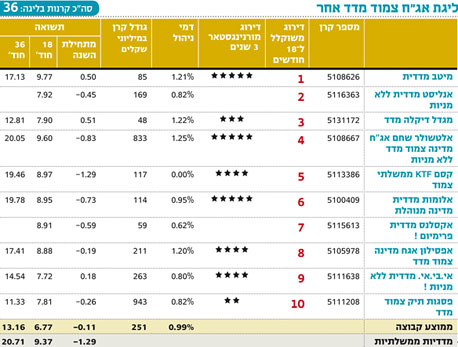

לכל כלל יש יוצא מן הכלל ולכל סוג קטגוריות את זו שמוגדרת כ"אחר". אולם, באיגרות החוב הצמודות קטגוריית האחר הפכה להיות הכלל. מדובר ב"מגה־קטגוריה" שכוללת 36 קרנות שמנהלות כ־9 מיליארד שקל. הקטגוריה מכילה למעשה את כל הקרנות ש"לא התקבלו" לקטגוריות התחומות בזמן (אג"ח צמודות עד שנתיים ואג"ח מעל שנתיים ומעל חמש שנים), שמנהלות יחד 5 מיליארד שקל בלבד.

רצות למרחקים קצרים

הקרנות בקטגוריה מתחייבות בדרך כלל להשקיע לפחות 50% מכספן באג"ח ממשלתיות צמודות, כשיתר תמהיל ההשקעה נתון לשיקולי מנהל הקרן וכולל תוספות של אג"ח קונצרניות, מניות ומט"ח. לכן החלק של מנהל הקרן הוא מכריע יותר מאשר בקטגוריות אחרות. בטווח הארוך נראה שהמנהלים לא עומדים במשימתם, שכן רק שתי קרנות הצליחו להכות את מדד הייחוס (אג"ח ממשלתיות צמודות) ב־18 החודשים האחרונים (מיטב מדדית ואלטשולר שחם אג"ח מדינה צמוד מדד ללא מניות) ואף לא אחת מהן לא הצליחה להכות את מדד הייחוס אג"ח ממשלתיות צמודות בשלוש השנים האחרונות. כך, כ־9 מיליארד שקל של כספי המשקיעים מפגרים אחרי המדד בקטגוריה שבה קיימות חמש קרנות מחקות כשהמובילה ביניהן, קסם KTF ממשלתי צמוד, מדורגת חמישית בדירוג ל־18 חודשים, וקרובה מאוד בתשואות שלה לראשונות, כל זה חינם (אפס דמי ניהול), לעומת דמי ניהול ממוצעים של 0.99%. בשל תמהילי ההשקעה השונים של הקרנות בקטגוריה מומלץ למשקיעים להשקיע מאמץ נוסף בבחינת ההבדלים בין מדיניות ההשקעות של הקרנות והמדד שאליו הן מתייחסות לפי התשקיף שלהן. ניתוח כזה יסייע להבין את הרגישויות של הקרנות השונות לטווחי הזמן השונים; אלה באות לידי ביטוי בהבדלי התשואות על פני התקופות השונות. כך, בין שלוש הקרנות שמובילות הדירוג ל־18 חודשים קיימים הבדלים בשיעורי האחזקה ובמח"מ. על פניו, הבדלים אלו קטנים, אך הם מייצגים תפיסות שונות, שבטווח ארוך יכולות להיות משמעותיות.

גדלה פי שלושה ברבעון

השנייה בדירוג היא אנליסט מדדית ללא מניות. זוהי קרן חדשה יחסית שמנוהלת על ידי אלון אגושביץ ואהוד שילוני. הקרן גייסה 116 מיליון שקל רק ברבעון האחרון ושילשה את היקף נכסיה, אולי גם בשל דמי הניהול הנמוכים יחסית שהיא גובה (0.82%). התשואה שלה ב־18 החודשים האחרונים (7.9%) הושגה למרות חשיפה נמוכה יחסית לקודמתה לאג"ח קונצרניות (רק 8%), וחשיפה של כ־80% לאג"ח ממשלתיות, בעיקר במח"מ ארוך (שמונה שנים ומעלה). מגדל דיקלה מדד, השלישית בדירוג, משקיעה 77% מכספה באג"ח ממשלתיות צמודות (53% במח"מ של 8–2 שנים) ו־11% באג"ח קונצרניות. מנהל הקרן הוא יניב אדם. ודמי הניהול של הקרן הם 1.22%, אמנם יקרים מהממוצע, אך הזולים בין חמש הקרנות של מגדל בקטגוריה. שיאנית דמי הניהול בקטגוריה היא מגדל דיקלה אג"ח ממשלתי שגובה 1.9% — כמעט כפול מהממוצע בקטגוריה. הקרן מדורגת במקום ה־12. השורה התחתונה: מיטב אג"ח צמוד מובילה את התשואות ל־18 חודשים עם תשואה של יותר מ־9%. בטווח הארוך מובילה הקרן של אלטשולר שחם עם תשואה של כ־20%.IFO היא מפיצת מוצרי מורנינגסטאר בישראל

לא התפרסמו תגובות לכתיבת תגובה