צילום: עמית שעל

צילום: עמית שעל

השורה התחתונה

הרופא הפיננסי שמסייע לתאגידי ענק לצאת מהפלונטר

ג'ף קוטצן, שותף בכיר ב־BCG, חברת הייעוץ האסטרטגי המובילה בעולם, מצא את הייעוד שלו בעזרה לחברות לאתר את הסיבות שמונעות ממחיר המניה שלהן לעלות ולייצר את הערך הגבוה ביותר מהמניה למשקיעים. בוול סטריט נשבו בקסם: "זה הרעיון המבריק ביותר ב־30 השנים האחרונות"

האירוע המכונן ששינה את חייו של ג'ף קוטצן, כיום שותף בכיר בסניף הניו יורקי של פירמת הייעוץ BCG, התרחש בשנת 1994. קוטצן, אז בחור צעיר וסקרן שעבד בפירמת הייעוץ ברקסטון (Braxton) במנהטן, נטל לידיו את הספר "The Value Imperative" שכתב ג'יימס מקטגרט (James M. Mctaggart), מייסד ושותף באחת מפירמות הייעוץ הגדולות בניו יורק. "זה היה כמו מכת אור. ברגע אחד הבנתי כי TSR (Total Shareholders Return) הוא הייעוד שלי. שם אצמח ובזה אעסוק כל חיי".

קראו עוד בכלכליסט

TSR - מקסום ערך לבעלי המניות - הוא מילת הקסם הסוחפת בשנים האחרונות את תאגידי הענק בוול סטריט. TSR הוא מדד המחשב את הביצועים של מניות וניירות ערך אחרים של חברה בפרק זמן מסוים. הוא משלב את העלייה (או הירידה) בערכם ואת תשלומי הדיבידנד ומשקף את התשואה השנתית שהניבו למשקיע. כיום מייעץ קוטצן למנכ"לים וליושבי ראש דירקטוריונים של תאגידי ענק גלובליים שמגלגלים הכנסות של מיליארדי דולרים בשנה. קוטצן ממוקד בנושא אחד בלבד — כיצד לייצר ערך למשקיעים של החברה. "יו"ר דירקטוריון של אחת החברות הגדולות בוול סטריט שנכנסה לתהליך איתנו אמרה לי: 'זה הדבר הכי פשוט והכי מבריק שראיתי בביזנס, ואני בתחום כבר יותר מ־30 שנה. זה מובן מאליו. מוזר שאף אחד לא חשב על זה קודם'".

קוטצן הצטרף ל־BCG לפני כ־16 שנה לאחר שעבד שנים בוול סטריט. אחרי שסיים תואר ראשון, עבד בבנק ההשקעות סולומון ברדרס (Solomon Brothers), שנרכש בעקיפין על ידי סיטיגרופ ב־1999, בתחום המימון התאגידי ועסקאות מיזוגים ורכישות. לאחר שסיים את לימודי התואר השני בבית הספר למנהל עסקים וורטון (Wharton), הצטרף לחברת הייעוץ ברקסטון בתחום הייעוץ התאגידי, וב־1994, כשהבין לאן מועדות פניו, כיוון לפירמת הייעוץ הטובה בעולם. קוטצן שלח קורות חיים ל־BCG והתקבל לראיון. "קשה להאמין, אבל עברתי 16 ראיונות שונים עד שהתקבלתי בשנת 1997 למשרה הראשונה שלי ב־BCG. "בסופו של דבר, התקבלתי ל־BCG ומהר מאוד התחלתי להתמחות בתחום שרציתי לעסוק בו. הקידום שלי היה מהיר, וב־1999 כבר הפכתי לשותף".

מה הלהיב אותך כל כך?

"זה תחום מדהים שבו אנו עוזרים לחברה להתיר את הפלונטר שמונע ממחיר המניה שלה לעלות ולהוציא את הערך הגבוה ביותר מהמניה למשקיעים". קוטצן מסביר כי חרף האנרגיה העצומה שמנהלים בכירים משקיעים בפיתוח מוצרים ושירותים, צמיחה במכירות, שולי הרווח, המאזן, התוכניות העסקיות וכו', המציאות מראה שהפעילות הזו על פי רוב לא מתורגמת למכפיל רווח הולם למניה. "רוב הלקוחות שלנו לא מרוצים ממכפיל הרווח של המניה שלהם, וזאת הסיבה שהם באים אלינו לייעוץ. 70% מהם חושבים שהוא נמוך מדי, 30% לא ישנים בלילה כי הוא גבוה מדי".

מה אתם יכולים לעשות? כיצד אתם משפיעים על מחיר המניה?

"אנו מוצאים דרכים לתרגם את כל הדברים הטובים שהמנהלים הבכירים עושים ביומיום למחיר נכון ולמכפיל רווח הולם למניה, ובונים עבורם אסטרטגיית TSR בתוך כמה חודשים. טיפול מערכתי בבעיה עדיף על תיקון חריף ולא בהכרח אפשרי בערכה של המניה". קוטצן לא מתעלם מהמציאות העגומה שבה אנו חיים: "המציאות מציגה שילוב מאוד מאתגר, גלובלי, של צמיחה אנמית, פסימיות לגבי תשואות עתידיות במניות, וחשיבות הולכת וגוברת לתרומתו האדירה של תזרים המזומנים לבניית אסטרטגיה יוצרת ערך". לדבריו, שם המשחק הוא הקצאת הון. "ברגע שחברה תלמד להימנע מיעדי צמיחה לא ריאליים, לא תתפתה להשתמש בעודף המזומן שיש לה לרכישה חוזרת של מניות, אלא תשכיל לשמור על שולי רווח גבוהים וניצול חכם של תזרים המזומנים - מחיר המנייה יגיב בהתאם".

לא כל צמיחה מספיקה

קוטצן נותן כדוגמה את ענקית מוצרי הטואלטיקה צ'ירץ' אנד דווייט (Church and Dwight), שעם מותגיה הידועים נמנים משחת השיניים קרסט ודיאודורנט אריד. ב־2004 נכנס לתפקידו כמנכ"ל החברה ג'יימס קרייגי, ואף על פי שמבחינה פיננסית החברה היתה במצב מצוין, קרייגי לא הסתפק בכך והסתכל עוד קדימה, חיפש דרכים שיאפשרו לחברה לשמר את מעמדה. לשם כך, הבין קרייגי, לא מספיקה רק צמיחה שתבוא לידי ביטוי בעלייה בטווח הקצר ברווח למניה (EPS), אלא בנוסף כזו שתתרום לטווח הארוך. על כל עסקת רכישה להוסיף לשולי הרווח התפעולי של החברה.

הרכישות הבאות של צ'ירץ' אנד דווייט דוגמת ספינבראש (Spinbrush) - מברשות שיניים מופעלות סוללה מפרוקטר אנד גמבל ב־2005 - ודל פארמסיוטקלס (Del Pharmaceuticals) - יצרנית ג'ל אוראלי לשיכוך כאבים ב־2006 - היו יותר יקרות מהקודמות, אך העניקו לחברה דריסת רגל בקטגוריות בעלות קצב צמיחה מהיר. קרייגי הקים צוות משימה שאותו כינה טייגר טים (Tiger Team) שמטרתו להיפטר כמה שיותר מהר מיחידות מפסידות, דוגמת מותג המזון לחיות ברילו (Brillo) שאותו מכרה. בסופו של דבר, נשארה החברה עם שמונה מוקדי כוח עיקריים (Power Brands) שהניבו לה כ־80% מההכנסות השנתיות ואחוז דומה ברווח הנקי.

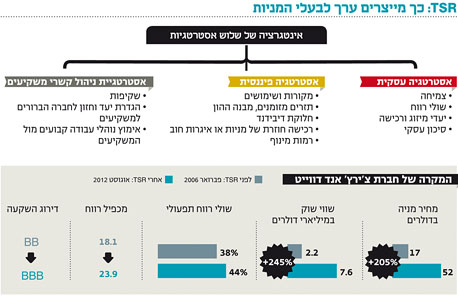

במקביל הצליח קרייגי להעלות את שיעור הרווחיות הגולמית של צ'ירץ' אנד דווייט מ־39.1% בפברואר 2006 ל־44.2% באוגוסט 2012. שיעור הרווח התפעולי זינק מ־13% ל־18.1%, מחיר המניה עלה מ־17 דולר ל־55 דולר ומכפיל הרווח ושווי השוק של החברה טיפסו מ־18.1 ו־2.2 מיליארד דולר ל־23.9 ו־7.6 מיליארד דולר. בהתאמה טיפס דירוג האשראי שלה מ־BB ל־BBB. "קרייגי הלך על כל הקופה. הוא ביצע את המהלך תוך הקפדה על התאמה מלאה בין האסטרטגיה העסקית, הפיננסית והקשר עם המשקיעים. אם הם לא מתואמים זה עם זה, ולא תומכים זה בזה, יש בעיה. כששלושתם מתואמים לחלוטין, מדובר בכלי עם כוח אדיר".

בתהליך שאותו בונה קוטצן מעורבים, על פי רוב, המנכ"ל, סמנכ"ל הכספים ומנהלים בכירים בחברה. BCG מקצה לכל תאגיד צוות של יועצים העובדים עם החברה באופן צמוד וצוות נוסף של סטטיסטיקאים, אנליסטים וכלכלנים מומחים בנושא יצירת ערך למשקיעים. כל אלו תומכים בתהליך האנליזה, הרגרסיה ובניית המודל לתוכנית הפעולה המומלצת עבור החברה ומרוכזים במרכז מומחיות גלובלי של BCG בקליפורניה. תפקידה של BCG לא תם כשהתהליך מסתיים לכאורה, היא ממשיכה ללוות את החברה גם לאחר מכן. "אנו חוזרים אליה לאחר שנתיים, ארבע ולעתים גם אחרי שש שנים, בודקים שהחברה ממשיכה לעמוד ביעדים ופועלת כפי שמצופה ממנה על פי אסטרטגיית ה־TSR שפותחה עבורה".

כיצד אתם מחליטים מה נכון עבור החברה?

"בשלב הראשון אנו פונים ל־15–20 המשקיעים המוסדיים הגדולים של החברה ולאנליסטים המסקרים אותה ועורכים ראיונות אנונימיים של כשעה עם כל אחד מהם כדי לבדוק מה מפריע להם ומה הם חושבים שצריך לקרות בחברה. מה לדעתם הצעדים שההנהלה צריכה לנקוט כדי להשיא את ערך המניה. אנו שואלים אותם: מדוע אתם מחזיקים במניה? למה אתם ממשיכים להחזיק בה? מה יגרום לכם למכור או לקנות עוד מניות של החברה? מה דעתכם על מדיניות הדיבידנד? מה דעתכם על מדיניות הרכישה העצמית של מניות מצד החברה? האם המדיניות העסקית שלה נכונה? מה צריכה להיות מדיניות הקצאת ההון בחברה? בנוסף אנחנו בודקים את רזומה המיזוגים והרכישות של החברה. לאורך התהליך נמפה את היתרונות הבולטים שלה, ובתוך כך ניכנס לראש של כל אחד מהאנשים האלה כדי להבין מה צריך לעשות טוב יותר בחברה בשביל לייצר עבורה יותר ערך.

"בשלב השני אנו בוחנים חברות מקבילות בענף, לעתים עד 15 חברות שונות, ומבצעים ניתוח רגרסיה סטטיסטי בשביל להבין מה גרם להבדלים במכפילי הרווח בין החברות ומה גורם להבדלים במחיר המניה בעשור האחרון - האם זה צמיחה בהכנסות, חלוקת דיבידנד או רכישה חוזרת של מניות? האם קיימת עלייה בשולי הרווח והאם מינוף נמוך יותר? מדובר בניתוח סטטיסטי בלבד, שיכול לתת זוויות מעניינות על החברה שאותן לא איתרנו בשיחות שערכנו.

"בשלב השלישי אנחנו משלבים את שני המהלכים הראשונים שעשינו, ולוקחים את התוכנית הפיננסית של החב

רה. נרצה לראות האם אפשר ליישם בה שינוי שיבוא לידי ביטוי בתזרים המזומנים החופשי שיוכל לחזור למשקיעים כדיבידנד, או לחזור לחברה כהשקעה הונית. נציע לחברה שינויים נוספים כדוגמת מכירת או רכישת נכסים, פעילות אגרסיבית ליצירת צמיחה בהכנסות או שינוי במרווחי הרווחיות. כל זה לוקח כשלושה חודשים, שבסופם הלקוח מקבל החלטה ומתחיל ליישם את התהליך ואת אסטרטגיית ה־TSR החדשה. חשוב להבין שאסטרטגיית TSR משלבת בצורה אינטגרטיבית את התוכנית העסקית, התוכנית הפיננסית ושאיפות ומטרות המשקיעים".

בתרבות התאגידית של היום נראה שחסרה בכל התהליך התייחסות לשאר בעלי העניין כדוגמת עובדים, ספקים, שותפים אחרים לדרכה של החברה שעלולים "להישכח" בדרך למקסום הרווח האישי של המשקיעים

"TSR לא מתעסק רק במקסום הרווח לבעלי המניות. המטרה היא לא לסחוט עד הגרוש האחרון את השיטה, אלא להביא אותה לאופטימיזציה. אם יש בחברה מצב שבו ערך המניה עולה באופן הוגן כך שהוא משקף את מצבה, הרי שזה מועיל לכל מי שקשור אליה. חברה שמצליחה, שמחיר המניה שלה גבוה, תגייס מנהלים טובים יותר, תהיה אטרקטיבית להשקעה, תרחיב את הפעילות העסקית, תעסיק יותר עובדים ותייצר ערך שיגיע גם לעובדים בה. הדבר לא בא זה על חשבון זה. דמיינו לעצמכם את האופציה האחרת: מחיר המניה נופל, החברה מאבדת קרדיט בשוק ההון, נכנסת למצב שבו היא צריכה להתחיל לפטר עובדים ולסגור פעילות. זו מערכת של כלים שלובים: אם המניה תחת לחץ, החברה תחת לחץ, וחברה לא אמורה לעשות משהו רק עבור בעלי המניות שלה באופן שהורס על הדרך דברים חשובים לא פחות — זו השמדת ערך".

ג'ף קוטצן (47)

מצב משפחתי: נשוי + 3

מגורים: מנהטן

תפקיד: שותף בכיר בפירמת הייעוץ BCG בניו יורק

השכלה: BA בכלכלה מ־Haverford פנסילבניה, MBA מוורטון

5 תגובות לכתיבת תגובה