צילום: בלומברג

צילום: בלומברג

השורה התחתונה

הילד החצוף של וול סטריט

דניאל לואב, מנה"ל קרן הגידור Third Point, נוקט אסטרטגיית השקעות ברורה: רכישת מניות לפי הודעה חיובית, ניסיון לשנות את הסנטימנט במניה - וניצול העליות כדי לצאת במהרה מהפוזיציה. הסגנון אמנם לא ממש הוגן, אבל קשה להתווכח עם התשואות

ביצועיה של Third Point ב־2012 הם לא תופעה חד־פעמית. התשואה השנתית הממוצעת מאז הושקה הקרן ב־1996 היתה 17.6%, בעוד 500 S&P רשם תשואה ממוצעת צנועה בהרבה של 5.9% באותה תקופה.

לואב הוא הדוגמה הקיצונית למשקיע אקטיביסט שלא מסתפק בקניית מניות אלא שואף להשפיע על המתרחש בחברות שבהן יש לו אחזקה. הוא משתמש במכתבים למשקיעים ובדיווחי 13D (דיווח נדרש לרשות ני"ע האמריקאית כשמגיעים לאחזקה של 5% בחברה) כדי לחוות את דעתו בצורה הישירה ביותר על הנהלות החברות שבהן הוא משקיע ועל השינויים הנדרשים בפעילות החברות. הסגנון שלו בוטה, ולעתים נדמה שהאינטרס שלו הוא לא בהכרח לפתור בעיות אלא דווקא לערער יציבות במטרה לרענן את החברה. כך, למשל, הוא העניק למנכ"ל Potlacht, שבה השקיע בעבר, את הכינוי CVD - ראשי תיבות של משמיד ערך ראשי. שני נינים של מייסדי חברת עץ ונייר, שבה השקיע גם כן, זכו להשתייך ל"מועדון הזרע בר־המזל".

לא מהסס לצאת נגד הגורואים

חלק מהתשואות שמשיג לואב הן תוצאה מאותן התקפות מתוזמנות. לואב, להבדיל ממשקיעי ערך קלאסיים הנוהגים להשקיע לטווח ארוך, שם דגש על התזמון ומנסה לא רק לנבא את מחיר המניה אלא גם להשפיע עליה. הדוגמה האחרונה הבולטת היא זו של מניית הרבלייף. הרבלייף, יצרנית מוצרי התזונה, שהפכה בחודשים האחרונים למוקד עניין וזירת התגוששות בין מנהלי קרנות גידור לונגיסטים ושורטיסטים, תפסה כותרות לאחר שגורו ההשקעות ביל אקמן מכר בחסר את מניותיה בטענה שמדובר בפירמידה והציב למניה מחיר יעד של אפס.

לואב תפס את הפוזיציה הנגדית - לונג - והודיע על כך יום לפני מצגת המשקיעים (שנועדה לסתור את תזת הפירמידה ולשקם את תדמית החברה ומחיר המניה). במכתב למשקיעים, המסכם את הרבעון הרביעי של 2012, הבהיר לואב שתזת השורט על הרבלייף אבסורדית, ונשענת על ההנחה שהרגולטורים בארה"ב נרדמו בשמירה במשך 30 שנה ובקרוב יתעוררו ויסגרו את החברה. לואב הבהיר שמניסיונו, רגולטורים מקצוענים כמו אלו של ה־FTC (רשות הסחר הפדרלית האמריקאית) לא נכנעים ללחץ פתאומי של מנהלי קרנות גידור עם כניעה עיוורת לדרישותיהם. בכך, למעשה, הוא כמובן מנסה להשפיע על ה־FTC שלא לפתוח בחקירה ולהעמידה במצב שבו תדמיתו תיפגע אם אכן תפתח בחקירה.

לפי דיווח ב־CNBC, לואב כבר הספיק במהלך הרבעון הראשון של השנה לממש לפחות חלק מהפוזיציה ברווח נאה. הדוגמה הזאת ממחישה היטב את דרך הפעולה האופיינית לו: קנייה לפני קטליזטור חיובי (שיחת הוועידה של החברה), ניסיון לשנות את הסנטימנט במניה על ידי פנייה עקיפה לרגולטורים - ולבסוף ניצול העליות במניה ליציאה מהירה מהפוזיציה. אפשר להתנגד לסגנון אבל קשה להתווכח עם התוצאות.

סגנון הפעולה הזה הוא נורת אזהרה למשקיעים שמחפשים רעיונות השקעה אצל לואב, שכן הדיווחים הם תקופתיים. לכן, משקיע שמסתמך על התיאוריות של לואב שמקבלות ביטוי אחת לשלושה חודשים, לא באמת יודע מהי הפוזיציה הנוכחית שלו.

תפס את המנכ"ל עם המכנסיים למטה

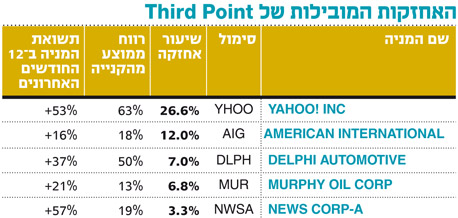

שתי הפוזיציות המרכזיות שתרמו לביצועים הטובים של Third Point ב־2012 היו אחזקות באיגרות החוב הריבוניות של ממשלת יוון ובמניות יאהו.

קרן הגידור של לואב היתה הבולטת באחזקות באג"ח יווניות. לואב מימש ברווח חלק מהפוזיציה שהחזיק (בשווי מיליארד דולר) במהלך הרבעון הרביעי של השנה אך הוא עדיין מחזיק בסכום מכובד. התחזית שלו לגבי יוון נראית על פניה מנותקת מהמציאות וגורסת כי יוון תתאושש בצורה חזקה מהמשבר. עם זאת, לא מן הנמנע כי מדובר בניסיון לסנגר על האחזקה, לפחות לעת עתה.

את האחזקה ביאהו הגדיל לואב החל מהרבעון השלישי של 2011 ועד לרבעון השלישי של 2012. כיום מחזיקה Third Point ב־6.6% מיאהו, והחברה מהווה כרבע מהתיק הכולל שלה. לואב אסף את מניות יאהו החל מהרבעון השלישי של 2011 ועד הרבעון השלישי של 2012.

לואב הצליח להכניס לדירקטוריון החברה דירקטורים מטעמו, אולם זו היתה רק ההכנה למהלך דרמטי אחר שביצע בחברה. במאי 2012 הוא גילה כי מנכ"ל החברה לא מחזיק בתואר במחשבים כפי שטען בתחילה, וכתוצאה מכך גרם לפיטוריו. מאז, אגב, זינקה מניית יאהו ב־50%.

היעד החדש על הכוונת: מורגן סטנלי

פוזיציה חדשה מעניינת שייצר לואב ברבעון הרביעי של השנה היא מניית מורגן סטנלי. גם כאן לואב דואג להעביר לחברה מסר ברור על השינויים הדרושים. לטענתו, שני שלישים מנכסי הסיכון של הבנק תומכים בעסקי המסחר באג"ח מטבעות וסחורות, ועסקים אלה מייצרים רק רבע מההכנסות. כלומר העלות לתחזק את העסק הזה גבוהה ביחס לתמורה. לאור זאת, הוא מצפה ממורגן סטנלי לעקוב אחרי שניים מהמתחרים - UBS וסיטי - שהודיעו ברבעון הרביעי של 2012 על ארגון מחדש של עסקי המסחר. בנוסף הוא מציין את השכר הגבוה של חברי דירקטוריון מורגן סטנלי ביחס למתחרים ומצפה מהם לשמש דוגמה ולחתוך בשכר. בסופו של דבר, לואב מעוניין שמורגן סטנלי יגיע לאיזון בין עסקי ניהול ההשקעות הנחשב לעסק יציב יותר לבין עסקי המסחר התנודתיים והיקרים. לאחר תהליך שכזה, הוא סבור שמחיר המניה עשוי להגיע ל־36–40 דולר (כיום מחיר המניה נע סביב 21 דולר).

לאור מהלכיו והאסטרטגיה שהוא נוקט, נראה שסגנון ההשקעה של לואב אקטיבי במיוחד, והוא מתאים רק למנהלי השקעות המסוגלים להשפיע על המתרחש בחברות שבהן הם משקיעים. לרוב זה מייצר לו יתרון על פני מנהלי השקעות מן המניין, וראיה לכך היא התשואות הגבוהות לאורך זמן. עם זאת, מעקב אחר פעולותיו עלול במקרים מסוימים לגרום יותר נזק מתועלת.

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון

השורה התחתונה: האסטרטגיה האגרסיבית של לואב מוכיחה את עצמה מבחינת תשואות, אך חיקוי של פעולותיו עלול במקרים מסוימים דווקא להסב נזק למשקיעים.

9 תגובות לכתיבת תגובה