את הפצצה הטיל אתמול נגיד בנק ישראל, פרופ' סטנלי פישר, בשעות הצהריים המאוחרות. אחרי כמעט שנתיים של היעדרות בנק ישראל משוק מטבע החוץ חזרו אתמול נציגיו של פישר להתערב במסחר והחלו לקנות דולרים בכמות מסחרית. על פי הערכות הפעילים בשוק, היקף רכישות מטבע החוץ שביצע אתמול בנק ישראל נע בין 150 ל־250 מיליון דולר. זאת באמצעות סוכנים חיצוניים, שרכשו מט"ח במנות של 5 מיליון דולר. הפעם האחרונה שבה התערב בנק ישראל במסחר ורכש דולרים היתה בחודש יולי 2011.

נושא חזרתו של בנק ישראל לשוק מטבע החוץ ריחף באוויר כמה שבועות בעקבות התחזקותו הבלתי פוסקת של השקל אל מול המטבעות החשובים בעולם. מתחילת השנה נחלש שערו היציג של הדולר מול השקל בשיעור מצטבר של 2.8%, ושער היורו נחלש אף במידה רבה יותר, ב־4.8%. על רקע זה קיימה בתקופה האחרונה הוועדה המוניטרית של הבנק כמה דיונים בנושא שער החליפין, ונתנה לנגיד הרשאה עקרונית להתערב במסחר בשעת הצורך.

אתמול החליט פישר לממש את האור הירוק שנתנה לו הוועדה והורה למנהל חטיבת השווקים בבנק ישראל אנדרו אביר ולמנהל חדר העסקאות טל ביבר להתחיל לרכוש מט"ח. שר האוצר החדש יאיר לפיד לא היה שותף להחלטה, כי חוק בנק ישראל החדש אינו מחייב את הוועדה המוניטרית ליידע את שר האוצר על פעולה ספציפית בשוק המט"ח, אלא רק על מסגרת כללי העבודה בתחום זה.

הסיבה לשיבה לשוק בעיתוי זה היא ככל הנראה התנודה החדה והבלתי מוסברת שנרשמה אתמול בשער הדולר מול השקל, שבשלב מסוים רשם ירידה של כמעט 1%. מדיניות ההתערבות תואמת את ההודעה שפרסם בנק ישראל כבר בתחילת אוגוסט 2009. לצד ההודעה על הפסקת רכישות הדולרים היומיות הקבועות הודיע הבנק כי מעתה יפעל בשוק המט"ח רק "במקרה של תנודות חריגות בשער החליפין אשר אינן תואמות את התנאים הכלכליים הבסיסיים, או כאשר שוק המט"ח אינו מתפקד כיאות".

אחת הסיבות העיקריות להתערבות ולרכישות היא התמיכה ביצואנים שמייצרים בשקלים ומוכרים במט"ח. אלא שבמבחן התוצאה החזרה הדרמטית של בנק ישראל לשוק מטבע החוץ לא היתה מרשימה במיוחד. בשעות אחר הצהריים נקבע

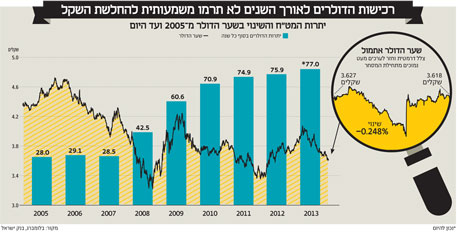

שערו היציג של הדולר על 3.618 שקלים, ירידה של 0.25%, ואילו שערו היציג של היורו עלה ב־0.5% ונקבע על 4.7101 שקלים. לאחר קביעת השער היציג התחזקו שני המטבעות החשובים אל מול השקל בשיעורים זניחים.

את האחריות להתחזקות האחרונה בשער השקל יכול בנק ישראל לגלגל למגרש של השכנים, אך הוא עצמו לא חף ממנה לחלוטין הפעם. לפני שבועיים החליטה הוועדה המוניטרית של הבנק להשאיר את הריבית חודשיים נוספים ללא שינוי. כאשר שיעור ריבית בנק ישראל נשאר 1.75% ארבעה חודשים רצופים ואילו הריבית על הדולר משייטת זמן רב ברמה סמוכה ל־0%, השקל הופך לאטרקטיבי יותר למשקיעים הזרים. כשיותר ויותר משקיעים רוכשים שקלים וממירים לשם כך מטבע חוץ, השקל מתחזק והדולר והיורו נחלשים. בנקודה זו יכול פישר לבוא בטענות רק לעצמו. סביר מאוד להניח שאם הוועדה המוניטרית שבראשותה הוא עומד היתה מחליטה בסוף החודש שעבר להפחית את הריבית, מהלך השיבה לשוק מטבע החוץ היה נדחה או שלא היה בו כל צורך.

הסיבה הנוספת להתחזקות המחודשת של השקל, ולמען האמת גם החשובה יותר, היא ההתחלה של הזרמת הגז הטבעי מקידוח תמר. מדובר בסימפטומים ראשונים של תופעה המוכרת כ"המחלה ההולנדית", שמקורה במה שהתרחש בהולנד בשנות השישים לאחר גילוי כמויות גדולות של גז טבעי. יצוא גדול של גז גורם לכניסת כמות גדולה של מטבע חוץ למשק ולתיסוף של המטבע המקומי. אמנם אצלנו עדיין לא מדובר ביצוא גז, אבל הגז שהתחיל להגיע לחברת החשמל כבר מקטין את היקף יבוא הסולר. על פי חישובי בנק ישראל, השימוש בגז הטבעי יקטין השנה את יבוא הסולר בכ־2.5 מיליארד דולר, ואת ההשפעה הצפויה על שער החליפין יודעים גם המשקיעים בשוק המט"ח להעריך.

לזכותו של פישר ייאמר שהוא דואג לשגר רמזים עבים על פעולותיו העתידיות ואף זמן רב מראש. צריך רק לדעת לקרוא אותו, ולא תמיד בין השורות. כך היה, למשל, בנושא מלחמתו בספקולנטים במטבע חוץ ובנושא מדיניותו בתחום המשכנתאות. על כוונתו לשוב ולהתערב במסחר במטבע חוץ רמז פישר לפני חודשיים בפראג.

בנאום שנשא אז סקר פישר את מדיניות ההתערבות במסחר במטבע חוץ של הבנק המרכזי של שוויץ ואמר: "כולם אומרים שאי אפשר להילחם בשוק. זה סיפור טוב. אפשר להילחם בשוק, אם השוק רוצה שהמטבע שלך יתחזק. אני אדבר בשקלים, כי זה הנושא שאני חושב עליו. אנשים באים למדינה ורוכשים נכסים במטבע מקומי, ואתה מייצר עבורם שקלים. אנחנו יכולים לייצר שקלים בכמויות גדולות מאוד. את השקלים האלה אנחנו 'מעקרים' (סופגים בחזרה מהשוק - א"א) באמצעות מכירה מיידית של ניירות ערך לטווח קצר (הכוונה לאיגרות מק"מ - א"א). אפשר לעשות זאת לנצח, אך יהיה יקר מאוד לפעול כך".

עם חזרתם לשוק מטבע החוץ עולים פישר ובנק ישראל על מדרון חלקלק, שהנפילה ממנו עלולה להיות כואבת במיוחד. ניסיון העבר בתחום זה מלמד שעם האוכל בא התיאבון, ויעידו על כך 77 מיליארד הדולרים שרובצים עכשיו ביתרות המט"ח שמנהל הבנק. בנק ישראל אינו מייצר כסף יש מאין, ואת עשרות מיליארדי הדולרים שהוא רכש בשנים 2008–2011 הוא מימן באמצעות הנפקת איגרות מלווה קצר מועד (מק"מ).

בשנתיים האחרונות הסבה אחזקת היתרות לבנק ישראל הפסד של כ־4.5 מיליארד שקל, וכך העלתה את הפסדיו המצטברים לשיא של יותר מ־42 מיליארד שקל. הסיבה לכך היא הפערים בין הריביות הנמוכות שהבנק מקבל על השקעת כספי יתרות המט"ח בבנקים בחו"ל לבין הריבית הגבוהה יותר שהוא משלם בארץ על איגרות מק"מ. בניגוד לדעה הרווחת, הפסדי בנק ישראל אינם הפסדים וירטואליים, ויש להם חשיבות מעשית לא מבוטלת. על פי החוק, בנק ישראל צריך להעביר בכל שנה לממשלה את הרווחים שהוא צובר לשם מימון חלק מהגירעון בתקציבה. אלא שהוא רשאי להעביר את רווחיו רק כאשר יש לו רווח מצטבר, ולא כשהוא גורר כאמור הפסד מצטבר של יותר מ־40 מיליארד שקל.

הפסדי הריבית של בנק ישראל עד עכשיו מרחיקים בשנים רבות את המועד שבו יוכל לתרום את חלקו במימון הוצאות הממשלה. אם ייגרר עכשיו בנק ישראל להרפתקה מחודשת של רכישת דולרים, הפסדי הריבית שלו רק ילכו ויגדלו.

רכישות הדולרים וההפסדים הוודאיים הכרוכים בהן מעלים שאלה חשובה נוספת. כאמור, פישר ביצע אותן וחוזר לבצען כדי לתמוך ביצואנים. עם זאת, רכישות אלה גורמות נזקים לרוב אזרחי המדינה. למשל, הן מחלישות את השקל ומעלות את מחירי היבוא. במדינה מתוקנת סדרי העדיפויות והעדפת מגזר מסוים נתונים להכרעת גופים נבחרים כממשלה והכנסת. פישר פעל בתחום זה במשך שנים על דעת עצמו, וכעת עושה זאת הוועדה המוניטרית מבלי שאף אחד הסמיך אותה לכך.

צילום: עמית שעל

צילום: עמית שעל

18 תגובות לכתיבת תגובה