גיזה: הפצת קרנות נאמנות באינטרנט לא כדאית כלכלית

ל"כלכליסט" נודע כי הערכה כלכלית שהזמין יובנק מחברת גיזה מצאה שהורדת תקרת עמלות ההפצה פוגעת בכדאיות הקמת מיזם להפצת הקרנות. במסגרת המיזם נדרש הבנק להחזיר ללקוח 50% מעמלות ההפצה

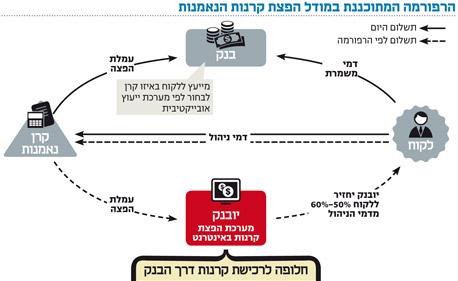

יובנק בוחן מחדש את כדאיות המיזם, שזכה להוביל, של הפצת קרנות נאמנות דרך האינטרנט, כך נודע ל"כלכליסט". זאת על רקע כניסתן הצפויה לתוקף של תקנות המורידות את עמלות ההפצה שניתן לגבות עבור שיווק קרנות הנאמנות לציבור הרחב.

קראו עוד בכלכליסט

מדובר במיזם שיזמה רשות ניירות ערך עוד בשנת 2005, שמטרתו להקים מערכת להפצת קרנות נאמנות באמצעות האינטרנט, אשר מתחרה במערכת ההפצה הבנקאית, החולשת היום באופן בלעדי על שיווק קרנות הנאמנות לציבור. את המהלך הוביל מנהל מחלקת ההשקעות ברשות ני"ע דודו לביא, והמערכת שצפויה לקום נקראת דולב, ראשי התיבות של שמו.

בשנת 2008 פרסם איגוד מנהלי קרנות הנאמנות מכרז למינוי גוף שיתפעל את המערכת האינטרנטית, ובו זכה יובנק. אלא שבנק ישראל עיכב את הקמת המערכת בדרישה לחקיקה נוספת בנושא הלבנת הון, וזו הושלמה בינתיים.

היתרונות של המערכת על פני רכישת קרן נאמנות דרך הבנק מובהקים וצפויים להיטיב משמעותית עם ציבור החוסכים. ראשית, לקוח שירכוש קרנות נאמנות דרך המערכת האינטרנטית לא יידרש לשלם לבנק דמי משמרת, שיכולים להגיע למאות שקלים בשנה. שנית, במסגרת תנאי המכרז נקבע כי יובנק יעניק לרוכשי הקרנות החזר של 50%–60% מעמלות ההפצה שיגבה מחברות קרנות הנאמנות. המשמעות היא שדמי הניהול שישלמו לקוחות שירכשו את הקרנות דרך המערכת יהיו נמוכים מדמי הניהול שישלמו לקוחות שירכשו את הקרנות דרך הבנק.

כניסתה של המערכת לפעולה אמורה היתה להתניע את התחרות בשוק ההפצה ולגרום גם לבנקים, שגבו עד כה מחברות הקרנות את עמלת ההפצה המקסימלית המותרת, להוריד את העמלות כדי להתחרות במערכת.

בגיזה לא מאמינים שלקוחות יקנו קרנות ברשת

אלא שלפני כחודש חל שינוי דרמטי בענף הקרנות. פרופ' שמואל האוזר, יו"ר רשות ני"ע, הצליח לשכנע את חברי הכנסת לאשר חקיקה שתוריד את התקרה של עמלת ההפצה שהבנקים וגופים פוטנציאליים נוספים המשווקים את הקרנות גובים מהחברות. בד בבד חויבו מנהלי קרנות הנאמנות להפחית את דמי הניהול שהם גובים מהלקוחות בהתאם לגובה ההנחה בעמלת ההפצה למשך חצי שנה.

מנהלי הקרנות ישלמו למפיצים (הבנקים בעיקר) ממאי הקרוב עמלות הפצה של 0.1% עבור הקרנות הכספיות במקום 0.125% שהם משלמים כיום, עמלה של 0.2% עבור הקרנות הסולידיות במקום 0.25% כיום, ו־0.35% עבור שאר הקרנות במקום עמלת הפצה של 0.8% בקרנות המנייתיות ושל 0.4% ביתר הקרנות.

בעקבות החקיקה החדשה, שנועדה להוריד את דמי הניהול לצרכן, החלו ביובנק, בראשות המנכ"ל רון בדני, להסס בנוגע לכדאיות המיזם שזכו בו. במסגרת תנאי המכרז סוכם כי יובנק תזמין הערכה כלכלית של כדאיות המיזם לקראת תהליך בניית המערכת. ואולם, ל"כלכליסט" נודע כי יובנק שכר את שירותי חברת הייעוץ גיזה, וזו הגיעה למסקנה כי בשל תקרות עמלות ההפצה החדשות עולה ספק לגבי כדאיות המיזם.

בגיזה גם תוהים עד כמה הצרכן הישראלי בשל לרכוש קרן נאמנות ברשת ולא דרך היועץ בסניף הבנק, ועד כמה הנחה של כמה עשרות שקלים תגרום לו לקבל החלטה כזו. על פי הערכות גיזה, רק אחוזים בודדים מכלל ציבור רוכשי קרנות הנאמנות יבצע את הרכישה דרך המערכת, לפחות בשנים הראשונות, ולכן לא בטוח שעלויות הקמת המערכת יצדיקו את עצמן. על פי הערכות, ביובנק יבקשו מהרשות וממנהלי הקרנות לעדכן את המודל שסוכם במכרז ולדרוש לשמור בידיהם חלק גדול יותר מעמלת ההפצה.

רשות ני"ע: עלות הקמת המערכת זניחה

בסביבת רשות ני"ע טוענים מנגד כי בעקבות המחאה החברתית לציבור ברור שחיסכון של עשרות עד מאות שקלים בשנה הוא עדיין משמעותי. יתרה מכך, מסבירים, העלויות של יובנק בהקמת המערכת זניחות לעומת אלה של הבנקים, כיוון שהוא לא צריך לתחזק מערך אנושי של יועצים או להקים מערכות דירוג קרנות תומכות החלטה. למעשה, הצרכן יכול לקבל ייעוץ לבחירת הקרן בבנק ואת הרכישה עצמה לבצע דרך המערכת.

לבסוף, טוענים בסביבת הרשות, למערכת שכזו יש פוטנציאל להתרחב גם לרכישת תעודות סל וניירות ערך באופן ישיר ולהגדיל את הפוטנציאל העסקי שלה. כמו כן תהו בתעשיית קרנות הנאמנות אם העובדה כי יובנק בבעלות הבנק הבינלאומי, ולפיכך צפוי להתחרות מול הבנק בכל הנוגע להפצת הקרנות, צפויה להשפיע באופן כזה או אחר על השיקולים העסקיים שלו.

לא התפרסמו תגובות לכתיבת תגובה