המהפך של תל בונד-תשואות: ממדד למשקיעים נועזים למדד לכל המשפחה

מחרתיים יתעדכן הרכב מדדי התל בונד: משקל הבנקים בתל־בונד־20 יגדל, המח"מ בתל־בונד־40 יעלה ותל בונד־תשואות יהפוך למתון יותר

ביום רביעי הקרוב צפויה הבורסה לעדכן את הרכבי מדדי התל בונד, זאת כחלק מהעדכון החצי־שנתי של מדדי הדגל של איגרות החוב הקונצרניות. העדכון התקופתי מורכב משינויים טכניים הקשורים לשווי שוק, סחירות ותקופה אחרונה לפני פדיון סופי, זאת לעומת גריעת אג"ח מהמדדים ב"מסלול המהיר" שנובעת מהורדת דירוג אל מתחת לרף המינימלי. העדכון הטכני עשוי להשפיע על התיקים הקיימים ואופן הבחירה העתידי. כך, למשל, במדד תל בונד־20 צפויות להתחלף שתי איגרות המהוות 10% מכמות האג"ח במדד. בתל בונד־40, לעומת זאת, צפויות להתחלף שמונה איגרות המהוות 20% ממספר האג"ח במדד.

תל־בונד־20

בעדכון הקרוב ייצאו אג"ח של גזית גלוב ובזק במח"מ ממוצע קצר יחסית של כ־2.3 שנים, וייכנסו במקומן שתי אג"ח בנקאיות במח"מ ממוצע של 6.4 שנים. אף שמרווח התשואה באג"ח היוצאות מעט גבוה יותר, המשקיעים במדד מקבלים חשיפה גבוהה יותר למדד הבנקים. לכך שתי משמעויות עיקריות. הראשונה, רמת סיכון נמוכה יותר, והשנייה, קשר הדוק יותר לאג"ח הממשלתיות הארוכות. לאחר העדכון אנו מעריכים כי המח"מ של המדד יעמוד על כ־4.4 שנים לעומת כ־4.1 שנים היום.

תל בונד־40

מתוך שמונה האג"ח שיוחלפו כדאי לשים לב לשינויים הבאים: המדד יאבד נטו ארבע אג"ח של בנקים ויקבל בתמורה חמש אג"ח מענף הנדל"ן והבינוי. המח"מ הממוצע של האג"ח הנכנסות יעמוד על 5.1 שנים לעומת 2.7 שנים באג"ח היוצאות. התשואה וההפרש מעקום התשואות הממשלתי ישתפרו לאחר השינוי בעוד הדירוג הממוצע יישאר באזור ה־-AA. המח"מ של המדד כולו צפוי לעלות באופן משמעותי בתמורה לעלייה קלה בלבד בעודף התשואה על פני אג"ח ממשלתיות. בנטרול האג"ח של חברת החשמל, המרווח של האג"ח הנכנסות עולה באופן משמעותי ל־1.83%. כלומר, חברת חשמל בערבות מדינת ישראל הנה אג"ח ממשלתית בתחפושת קונצרנית שנכנסה למדד. השקעה כזו אינה מתאימה לכל משקיע שמעוניין בחשיפה לאג"ח קונצרניות.

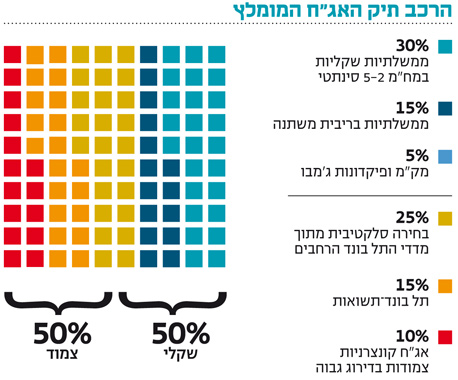

תל בונד־תשואות

המדד שהושק בתחילת מרץ עבר תהפוכות משמעותיות והוא הופך ממדד למשקיעים "נועזים" למדד "לכל המשפחה". בתחילה הכיל המדד כמה אג"ח שנחשבו גבוליות ביותר מבחינת כושר ההחזר העתידי ובתמורה סיפקו תשואות גבוהות - כמו שתי הסדרות של קרדן אן.וי ושל פלאזה שנסחרו בתשואות דו־ספרתיות גבוהות - אך יצאו מהמדד במסלול המהיר לאחר הורדת דירוג אל מתחת לסף המנימלי של -BBB. שיעור האג"ח שנסחרות בתשואה שעולה על 10% אך נחשבות מסוכנות יחסית הסתכם ב־14% בימיו הראשונים של המדד לעומת כ־10% לאחר העדכון הקרוב, והתשואה הפנימית של המדד ירדה עוד טרם העדכון.

, צילום: יריב כץ")

התפלגות לפי תשואות

אם נניח שהשוק מתמחר את הסיכון טוב יותר דרך תשואות האג"ח, נגלה שהמדד החדש מזכיר תיק השקעות מגוון שמכיל 63 אג"ח קונצרניות שלהערכת המשקיעים, לגבי כ־69% מהן קיים ביטחון גבוה שישלמו את מלוא חובן, 12% מהן בסיכון בינוני נמוך, רק כ־10% בסיכון גבוה, והיתר בסיכון בינוני. אם נוסיף למדדי התל־בונד המסורתיים את מדדי תל בונד יתר והתל בונד השקלי, אזי ניתן ללקט אג"ח מתוך 216 סדרות ולבנות תיק השקעות חכם באמצעות יצירת "מדד־על", מפוזר ובעל יחס סיכוי/סיכון גבוה מהמופיע בכל מדד בנפרד. לחלופין, ניתן לרכוש עוגן באמצעות מדד תל בונד־60 ולתבל באמצעות תל בונד־תשואות.

החלפת הניירות במדדים ובעיקר הסיפור האחרון של תל בונד־תשואות מזכירים לנו את החיסרון שבהשקעה "עיוורת" במדד. כך, למשל, תעודות וקרנות סל נאלצות למכור אג"ח שיוצאות מהמדד, דבר שגורר לחץ על האג"ח עד ליום היציאה, והמשקיעים בתעודות או בקרנות הסל לא זוכים לראות את התאוששות האג"ח. בקרנות נאמנות מנוהלות, מנגד, ניתן להמשיך ולהשקיע באג"ח גם עם יציאתה מהמדד וכך ליהנות מתיקון אפשרי בעתיד. במקרה של הורדה אל מתחת לדירוג השקעה, קרנות נאמנות יכולות לעתים להחזיק באג"ח עד שלושה חודשים מיום הורדת הדירוג וכך להימנע מקיבוע הפסד למשקיעים.

יתרון נוסף שיש לקרנות מנוהלות הוא היכולת להקטין חשיפה לאג"ח שצפויות להורדת דירוג או שנמצאות בהידרדרות עסקית. כך, למשל, הורדות הדירוג שספגו פלאזה וקרדן היו כתובות על הקיר. מכאן שמכשירים טכניים לא יכלו לנצל את המידע ומנהלים דינמיים יכלו לפעול ולצמצם חשיפה מראש. יתרונות אלו ממחישים את יכולת מנהלי הקרנות להכות את מדדי האג"ח באופן תדיר ועקבי לעומת הקושי של מנהלי הקרנות להניב ביצועים עודפים באפיק המנייתי.

השורה התחתונה

במדד החדש 63 אג"ח קונצרניות שלהערכת המשקיעים, לגבי כ־69% מהן קיים ביטחון גבוה שישלמו את מלוא חובן, 12% מהן בסיכון בינוני נמוך ורק כ־10% הן בסיכון גבוה

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה