צילום: אוראל כהן

צילום: אוראל כהן

ראיון כלכליסט

"לא היה נעים לקרוא בעיתון שקומברס מוכרת אותנו"

חודשיים לאחר שיצאה לדרך עצמאית, דן בודנר מאמין שהפרידה מקומברס תאפשר לוורינט להתנהל נכון יותר ולבצע רכישות חדשות. במבט קדימה הוא מצהיר: "לא נהיה הכי גדולים בשוק, אבל נהיה שחקן משמעותי"

"כמובן שזה לא היה נעים לקרוא בעיתונות שקומברס מוכרת את ורינט והיתה תקופה ארוכה של אי־יציבות אצלנו", כך אומר מנכ"ל ורינט דן בודנר ל"כלכליסט" בראיון ראשון לעיתונות הישראלית מאז הפרידה של ורינט מקומברס לפני כחודשיים. לדברי בודנר, שמכהן כמנכ"ל ורינט מאז הקמתה ב־1996, "ההבדל הגדול מבחינתנו הוא המעבר ליציבות מחוסר יציבות. גם ברמה האישית - אחרי שתקופה ארוכה אתה כמנהל נמצא במצב של אי־ודאות בקבלת החלטות, הרבה יותר נעים שזה נמצא כבר מאחורינו".

קראו עוד בכלכליסט

בודנר, שמדבר בשלווה יחסית על האירוע הדרמטי, אומר כי "עד עכשיו היו שלושה שלבי חיים בוורינט - הפרק הראשון, מ־1994 עד 2002, אז החברה התחילה והתבססה תחת השם קומברס אינפוסיס. תשע שנים רצנו כסטארט־אפ בתוך קומברס. ב־2002 הגיע החלק השני, אז ביצענו את ההנפקה בנאסד"ק, כשמאז ורינט צמחה מהכנסות של 100 מיליון דולר לקרוב למיליארד דולר כיום. עכשיו מגיע הפרק השלישי - אחרי הפרידה מקומברס".

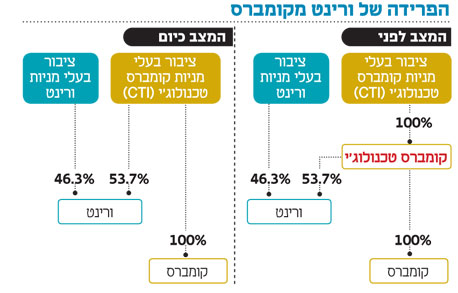

במשך שנים ארוכות היתה קומברס, יצרנית תוכנות התאים הקוליים והבילינג למפעילות תקשורת, בעלת הבית הדומיננטית של ורינט, עם אחזקה של יותר מ־50%, אולם לפני כחצי שנה, אחרי ניסיונות ארוכים למכור חלקים מקומברס עצמה או לחלופין - למכור את אחזקותיה בוורינט, היא החליטה לחלק את אחזקותיה בוורינט למחזיקי המניות של קומברס.

במקביל להפרדה המבנית בין שתי החברות, הוצאו מדירקטוריון ורינט שני הדירקטורים של קומברס שישבו בדירקטוריון, ולמעשה כעת ורינט היא חברה עצמאית עם דירקטוריון שפועל לטובת מחזיקי המניות של ורינט בלבד, ולא גם לטובתה של החברה־האם לשעבר, קומברס.

בודנר רואה הבדלים מהותיים בדרך קבלת ההחלטות אחרי הפרידה מקומברס. "בעבר ההחלטות אמנם תמיד התקבלו אצלנו, אבל הדירקטוריון שלהם תמיד היה ברקע. הבעייתיות היתה לא בנוכחות של חברה מעלינו, אלא ביכולת הניהול של החברה־האם וביכולת המיקוד שלה בפעילות העסקית של ורינט על רקע מה שהיה בקומברס. האפשרות לקיים פעילות עסקית תקינה כרגע היא הרבה יותר ריאלית בגלל שקומברס לא בתמונה".

הרגשת שיש החלטות שהיו מתקבלות אחרת אם לא היו נציגים של קומברס בדירקטוריון?

"אי אפשר להסתכל אחורה על העבר ולכתוב אותו מחדש לפי מה היה אילו".

איך התקבלה ההחלטה להפריד בין ורינט לקומברס דווקא בצורה הזו?

"ההחלטות התקבלו קודם בדירקטוריון של קומברס, וכל עוד היו אלה החלטות נטולות קונפליקט עם בעלי המניות של ורינט, הם קיבלו אותן ללא שום בעיה. קומברס יכלה להקשיב לנו, אבל היא היתה בעלת השליטה. ברגע שעלתה אלטרנטיבה שהיתה עשויה לעורר קונפליקט עם בעלי מניות המיעוט, הוקמה ועדה של הדירקטוריון שניהלה את המשא ומתן בינינו לבין קומברס, ובסופו של דבר דירקטוריון ורינט הצביע לפי ההמלצה של הוועדה. למה האלטרנטיבה הזו ולא אחרת? אני לא בטוח שאני יודע. אני חושב שבדיעבד העובדה שלא היו תביעות משפטיות אחרי ההפרדה, והיום כמעט כל עסקה בוול סטריט זוכה לתביעה - זו ההוכחה שפעלנו נכון".

היום יש קשר ביניכם לבין קומברס? אפילו קשר חברי?

"לא, אין קשר עם קומברס. חלק מההסכם עם קומברס טכנולוג'י היה שאם יצוצו בעיות - הם ייקחו את האחריות עליהן. לכל חברה יש היסטוריה וצריך לטפל בה. מאחר שקומברס קיבלה את כל המזומן - היא מחויבת לפתור אותן. הם מחויבים לשפות אותנו על הוצאות שיהיו בעתיד. אין קשר עסקי אחר כרגע".

בשנה האחרונה היו הערכות כי עוד לפני שוורינט תשלים את ההפרדה מקומברס, החברה־האם תמכור אותה לנייס, אולם בסופו של דבר עסקה כזו לא יצאה אל הפועל. בודנר שומר על פנים חתומות כשהוא נשאל על כך, ומסרב להתייחס לעסקה אפשרית בין נייס לוורינט. "יש לנו מדיניות של אין תגובה בנושא של השמועות האלה, ואני כבול במדיניות הזו".

ובכל זאת, תוכל לדבר קצת על ההבדלים בין ורינט ונייס מבינת אסטרטגיה ופתרונות?

"אני לא יודע מה האסטרטגיה של נייס, אז קשה להשוות. הם מתחרים בכמה שווקים, אבל יש לנו עשרות מתחרים ובמגזר הביטחוני יש כמה אזורים שאנחנו לא מתחרים בהם.

"אנחנו מביאים את נושא התחרות בחשבון, ומניחים שגם בעשור הקרוב לא נהיה לבד. אנחנו כנראה לא נהיה אלה שקונים את כל החברות והופכים לחברה הגדולה בשוק. צריך מאזן הרבה יותר חזק ממה שיש לנו כרגע כדי לעשות את זה.

"אנחנו מביאים בחשבון שאנחנו רואים כרגע רק את קצה הקרחון של שוק ניתוח המידע, ונצטרך להחליט מה היעדים שלנו בשוק הזה. אנחנו לא יוצאים עם הצהרות שנהיה חברת הביג דאטה שתפיל את כולם רק בגלל שיש לנו מהנדסים מדהימים, אבל כן נהיה שחקן משמעותי בשוק, וזה שוק שהוא רק בתחילת הדרך".

"חוזים את העתיד"

מה בעצם ורינט עושה כיום, מבחינת המוצרים?

"שני דברים - אנחנו עוזרים ללקוחות לאסוף אינפורמציה ולרכז אותה במקום אחד, ואנחנו גם מסייעים להם לנתח אותה. כיום האינפורמציה היא מפוזרת - בין אם ברשתות החברתיות או בתוך הארגון. כך, לדוגמה, הרבה פעמים קורה שמישהו כותב בטוויטר משהו על שירות גרוע שהוא קיבל וקשה לקשור את זה לשיחת טלפון שביצע או לא ביצע אותו הלקוח, ולכן חשוב לאסוף את האינפורמציה כדי שאפשר יהיה להתייחס אליה ולחבר בין הדברים. הרעיון של ביג דאטה הוא שאם אתה מסוגל לנתח את ההיסטוריה בצורה טובה, יש לך יכולת לחזות את העתיד מהבחינה הארגונית. הלקוח מתקשר ואתה כבר יכול להבין מה הוא קנה, מה סוג הדברים שמעניינים אותו ובאיזה סגנון הוא רוצה לקבל את השירות. זו קבלת החלטות על בסיס אינפורמציה אמיתית ולא אינטואיציה. אנחנו מתמחים באיסוף אינפורמציה ממקומות שונים וריכוזה, אבל העיקר הוא לנתח את ההקשרים. את המומחיות הזו של איסוף האינפורמציה אנחנו רוצים לנצל כדי לבנות אפליקציות גם לתחום הביטחון".

"עולם של רכישות"

אחת הטענות העיקריות כנגד ורינט בשנים האחרונות היתה כי החברה לא יכולה לבצע רכישות משמעותיות ולהגדיל את נפח הפעילות שלה על רקע העובדה כי היא נושאת על גבה חוב משמעותי בעקבות רכישת וויטנס ב־2007 (תמורת 950 מיליון דולר), ועל רקע העובדה שהחברה־האם לשעבר קומברס היתה עסוקה בענייני תיקון הדו"חות הכספיים, ולא אפשרה מהלכים מבניים משמעותיים בחברה־הבת כל עוד עניינים אלו לא נפתרים ולא התקבלה החלטה מה לעשות עם אחזקותיה בוורינט.

האם נושא הרכישות עומד להשתנות?

"בהחלט כן. בתקופה של קומברס הרכישות שוורינט ביצעה היו צריכות להיות מאושרות בדירקטוריונים של ורינט וקומברס. אני לא יכול לדבר בשם דירקטוריון קומברס, אבל כמובן שהם היו עסוקים בבעיות שלהם. כיום דירקטוריון ורינט ממוקד ב־100% בתוכנית העסקית של החברה. יש לנו גם גמישות פיננסית יותר גבוהה בעקבות העובדה שהחזרנו כבר חלק מהחוב מרכישת וויטנס. בעבר קומברס החזיקה ב־50.5% מוורינט, והיתה לה רגישות לירידה מתחת לקו 50%, כך שלא יכולנו לבצע עסקה במניות. היום כבר אין רגישות כזו.

"אנחנו רוצים לקנות חברות בתחום שמעניין אותנו ומאפשר צמיחה עתידית. עולם התוכנה הוא עולם של רכישות, ואנחנו לא שונים מהיתר".

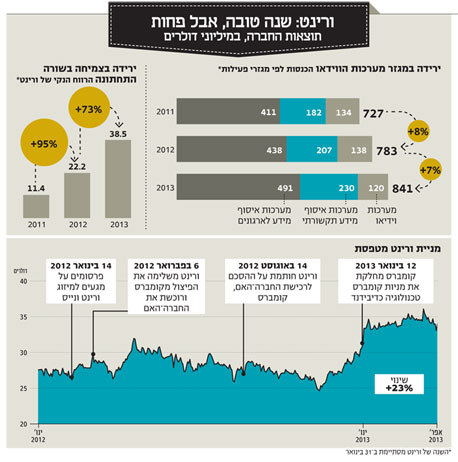

בודנר מוסיף כי "שווי השוק שלנו כיום עומד על 1.85 מיליארד דולר. יש לנו חוב של 350 מיליון דולר (חוב בניכוי מזומנים - נ"צ), ואנחנו מייצרים יותר מ־100 מיליון דולר של מזומן חופשי בשנה - אחרי ששילמנו את הריבית - כך שבהחלט יש מקום לרכישה. כשמסתכלים על הקצאות ההון, אם נחזיר את החוב, יהיה מדובר ב־4% החזר לבעלי המניות. אם נבצע Buy Back, זה כבר יהיה יותר טוב, ואם נשתמש בכסף כדי לבנות את החברה, זה יהיה הכי טוב".

באילו תחומים אתה חושב שתבצעו רכישות בשנים הקרובות?

"בגדול, יש שלושה תחומים שאנחנו מסתכלים עליהם: ביג דאטה, מתקפות סייבר ואנליזה של מידע. אלה יכולות להיות חברות טכנולוגיות או חברות עם מוצרים שכבר עובדים, ואני מאמין שאם נעשה רכישות, הן יהיו של חברות בתחילת דרכן עם מוצרים טובים שאנחנו יכולים להכניס אותן ל'מכונת המכירה' של ורינט. אנחנו מאוד גמישים בצורה שאנחנו נכנסים לחברות - לא באים לשום רכישה עם מתכון קבוע ואומרים שככה ורינט עובדת. בדרך כלל רכישה צריכה להיות עניין הדדי של שני הצדדים. חשוב לנו לשמר את העובדים בחברות שאנחנו רוכשים - מאחורי הקנייה לא עומדים מספרים, עומדים אנשים והרצון שלהם לעבוד בוורינט".

"צומחים בכל התקופות"

מהם מנועי הצמיחה העתידיים שלכם? בשנה האחרונה התקשיתם לצמוח.

"יש לנו תלות במצב הכלכלי העולמי. השנה האחרונה היתה קשה מאוד באירופה, אבל לאורך זמן אנחנו מאמינים שכל האזורים הגיאוגרפיים יצמחו בקצבים טובים, ואנחנו ממשיכים להשקיע בטווח הארוך. בכלכלה בריאה אנשים נוטים להשקיע במערכות שיכולות להעניק להם צמיחה עסקית משמעותית, ואחד הדברים שאפיינו את ורינט בתקופות המיתון זה שכמעט שלא היו לנו ביטולי עסקאות, אלא רק שינויים בהיקף העסקאות. בתקופות כלכליות קשות אנחנו צומחים, ובטובות אנחנו צומחים בקצב יותר מהיר. מנועי הצמיחה הם השוק הארגוני וגם הביטחוני. בניגוד למוצרי קמעונאות, שבהם אם יש ביקוש אז פשוט מייצרים עוד מוצרים בסין וזהו, בוורינט זה לא המצב - כדי להגדיל הכנסות צריך להשקיע בפיתוח. בכל שנה אנחנו מגדילים את ההשקעות הפנימיות בקצב שמאפשר לנו לנהל את הסיכונים בצורה סבירה".

2 תגובות לכתיבת תגובה