צילום: בלומברג

צילום: בלומברג

היובש נשבר? קדימהסטם בדרך להנפקת מניות בבורסה בת"א

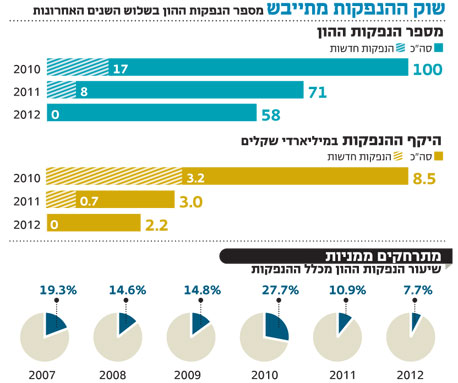

לאחר שב־2012 לא היו הנפקות חדשות של מניות, בשוק החיתום סבורים כי תיתכן התעוררות בחודשים הקרובים. הסיבות: עליית מדד ת"א יתר וירידה ברווחיות של השקעות באיגרות חוב. הראשונות לקפוץ למים הן חברות מתחום מדעי החיים

מאז תחילת 2010 נרשמה ירידה של כ־44% בהיקף המסחר בשוק המניות המקומי, ובמחצית השנייה של 2012 הוא הגיע לרמת שפל של שש שנים.

קראו עוד בכלכליסט

התריע בחודש שעבר בסקירה מיוחדת שהידוק הרגולציה מכביד על החברות, ולכן יצר תמריץ שלילי לביצוע הנפקות חדשות ותמריץ חיובי למחיקת חברות מהמסחר.

דבר זה הביא לירידה במספר החברות הציבוריות - של כ־16% בין השנים 2008 ו־2012. בנק ישראל אף אמר במפורש כי "לא ניתן להתעלם מכך שמספרן כיום נמצא בשפל של 13 שנה. ניתן אפוא להסיק כי הידוק הרגולציה היה בין הגורמים שתרמו לירידה במספר החברות ובכך לירידה במחזורים".

שנתיים במדבר צחיח

אבל למרות כל הנתונים הקודרים, יש סימנים בשטח להתחלה אפשרית של שינוי מגמה. ל"כלכליסט" נודע כי חברת קדימהסטם הישראלית, בהנהלת המנכ"ל יוסי בן יוסף, אשר מפתחת מוצרים על בסיס תאי גזע, צפויה לנסות כבר במאי לגייס 20 מיליון שקל בבורסה בתל אביב, לפי שווי של 70–80 מיליון שקל לפני הכסף. יחד איתה צפויות להגיע לשוק כמה חברות נוספות מתחום מדעי החיים.

עו"ד ארז רוזנבוך, שותף מייסד במשרד ארז רוזנבוך עורכי דין, המתמחה בשוק ההון, אמר בשיחה עם "כלכליסט" כי בשנתיים האחרונות "היינו במדבר". לדבריו, ב־2007 היו 62 הנפקות של חברות חדשות וב־2012 היו שתי הנפקות בלבד. עם זאת, "בתקופה האחרונה מתקבלות פניות לא מעטות מחברות".

רוזנבוך מסביר את המגמה בכמה סיבות. הראשונה היא עלייתו של מדד ת"א יתר, שעלה בשנה וחצי האחרונות ב־60%. "אנשים לא מבינים את החשיבות של זה", הוא מסביר. "ההשפעה של המדד מאוד מהותית להנפקות אקוויטי. לפני שנה וחצי המחירים שהיו מעניקים לחברות בהנפקה היו נמוכים מאוד. עתה קיימת עלייה אטית, ואני מאמין שבעוד 3–4 חודשים נתחיל לראות את התהליך מבשיל".

סממן חיובי נוסף הוא העובדה שהבורסה בארה"ב ממשיכה לשבור שיאים. בעוד חברות ישראליות גדולות, בעיקר מתחום הטכנולוגיה, פונות לגיוס הון מעבר לים, לחברות הבינוניות (בשווי 40–400 מיליון דולר) השוק המקומי נפתח מחדש.

מעבר לעליית המחירים, סיבה נוספת שמקרבת חברות לבורסה הנה ירידת האטרקטיביות להשקעה בחוב. "בעקבות ירידות מרווחים אנחנו רואים חיפוש סיכון", מסביר רוזנבוך. "לפני שנתיים מוסדיים לא הסתכלו בכלל על אקוויטי, ובכלל לא על חברות בינוניות, וגם החברות מצדן לא היו מוכנות לקבל את רמת המחירים". תחום אחד שלדעתו טרם השתנה, הוא הייטק, משום שהשוק הישראלי "לא מצליח לתמחר חברות הייטק כמו שמתמחרים בחו"ל".

רנן כהן־אורגד, מנכ"ל לידר הנפקות, זהיר יותר מרוזנבוך."מתחילים לראות יותר עסקאות של אקוויטי, קודם כל מבחינת חבילות של מניות שבעלי עניין מכרו". הנתונים מאשרים. בחודש מרץ בלבד התקיימו הפצות מניות בהיקף של יותר ממיליארד שקל: מניות כלל תעשיות שנמכרו על ידי אי.די.בי בהיקף של כ־220 מיליון שקל, מניות בנק לאומי שמכר שלמה אליהו בהיקף של כ־450 מיליון שקל, מכירת אחזקות בבנק מזרחי טפחות בהיקף של כ־200 מיליון על ידי אייל עופר וכן מכירה של מניות פז על ידי צדיק בינו בכ־200 מיליון שקל.

אבל כהן־אורגד מצננן את ההתלהבות. "רואים יותר הנפקות זכויות כמו כת"ב לדוגמה, שהן גם דרך לגייס הון. בארץ יש גם כמה חברות קטנות יותר מתחומי מדעי החיים ודומיהם שמתכננות לגייס בתקופה הקרובה". לדבריו, "שוק ה־IPO (הנפקות ראשוניות לציבור - א"ג) בארץ סובל מהרבה מאוד בעיות, גם של רגולציה וגם אחרות. לא בטוח שכל החקיקה עושה חשק לחברות להפוך לציבוריות". מנגד, "אם לחזור לעולם החוב, אין ספק שרמת הריביות בשווקים היא מאוד נמוכה, והיא כל הזמן ממשיכה להיות יותר ויותר נמוכה, מה שמעודד חברות לבוא לשוק ולגייס חוב".

מצפים לתגובת השוק

שי זוהר, מנכ"ל איגוד חיתום, מסביר כי "היתה התעוררות משמעותית ברבעון האחרון של השנה בתחום החוב, שהושפעה לא מעט מגיוסים בקרנות הנאמנות. אז היה גל הנפקות מקבוצת ה־A ומעלה, שנתמך על ידי גיוסים בקרנות הנאמנות בסוף השנה בהיקף של מיליארד שקל. ברבעון הראשון קרנות האג"ח כבר גייסו 17 מיליארד שקל. לאורך הדרך ראית פעפוע של היכולת לגייס כלפי מטה לקבוצת ה־BBB. ראינו כמה הנפקות שהצליחו לצאת לאחרונה כמו מישורים, רבד, ובקרוב שמיר ואלעזרא".

"השאלה היא האם זה יחלחל", אומר זוהר. לדבריו, בהחלט יש תשקיפים שנכתבים כיום להנפקות ראשוניות ומוגשים לרשות ני"ע, גם של חוב לא מדורג וגם של אקוויטי. יש IPO שנערכים ברקע ומתכוונים לצאת לראשונה מאז 2011. הבעיה ב־IPO היא הרף המינימלי לגיוס שדרושכדי להשלים את ההנפקה שעד כה חברות התקשו להשיג ולפיכך פרחה תעשיית השלדים.". לדבריו, עתה יש התעוררות וצריך לבחון האם השוק ידע להעריך את זה ותסתיים הבצורת הזאת".

תגובה אחת לכתיבת תגובה