צילום: בלומברג

צילום: בלומברג

"מחיר נמוך של מניה הוא לא בהכרח מספיק להשקעה"

טום רוסו, שותף מנהל בקרן הגידור סמפרס ויק, מאתר חברות בעלות פוטנציאל להניב רווחים גבוהים בטווח הארוך - גם אם ביצועיהן ייפגעו בטווח הקצר. התוצאה: ב־25 השנים האחרונות הניב התיק שלו תשואה שנתית ממוצעת של 13.2% לעומת של 10.4% ב־500 S&P

אחת הסוגיות הלא פתורות בעולם ההשקעות היא נטיית המשקיעים להשקיע בשוק המקומי, אף שפיזור רחב וגלובלי של התיק מקטין משמעותית את התנודתיות. אחד המשקיעים המזוהים ביותר עם קונספט ההשקעות הגלובליות הוא טום רוסו. רוסו, שהחל לנהל תיק השקעות גלובלי כבר בסוף שנות השמונים, הוא שותף מנהל בקרן הגידור סמפרס ויק ואחראי כיום על תיק בשווי של 3 מיליארד דולר. הביצועים שלו מוכיחים את עצמם לאורך זמן. ב־25 השנים האחרונות תיק ההשקעות שלו הניב תשואה שנתית ממוצעת של 13.2% לעומת 10.4% ב־500 S&P.

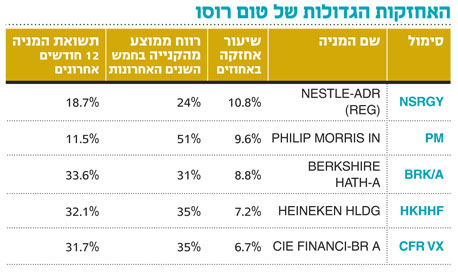

בדומה למשקיעים אחרים, רוסו מפנה את הזרקור בהשקעות לעבר השווקים המתעוררים. לשיטתו, חברות שישקיעו ויבנו נוכחות בשווקים אלה ייהנו מגידול הדרגתי ומתמשך במעגל הצרכנים הפוטנציאלי. עם חמש האחזקות הבולטות אצלו בתיק ניתן למצוא את נסטלה ורישמונט השוויצריות, וכן את היינקן ההולנדית.

כושר סבולת גבוה

אלא שלצד עקרונות אלו, האסטרטגיה שבזכותה רשם רוסו תשואות עודפות היא "כושר הסבולת" של החברה (Capacity to suffer) - כלומר היכולת שלה להניב תשואות גבוהות, גם אם זה גובה ממנה מחיר בטווח הקצר.

כמו כל משקיע, רוסו מעדיף לקנות "דולר במחיר של חצי דולר", אבל לטענתו חשוב יותר שאותו הדולר שקונים יגדיל את ערכו לאורך זמן. לדבריו, אם מוצאים עסק שבאותה תקופה נסחר בחסר - אך הוא יכול להגדיל את ערכו באמצעות השקעה - התשואה תהיה גבוהה בהרבה. המסקנה הברורה מאסטרטגיה זו היא שמחיר נמוך הוא לא בהכרח תנאי מספק, ואת הדגש יש להעביר לאיכות החברה וליכולתה לצמוח לאורך זמן.

תיק ההשקעות של רוסו מאפשר לזהות חברות שצפויות לצמוח לאורך זמן, כשהוא מעדיף באופן ברור חברות צריכה דפנסיביות בעלות מותגים גלובליים חזקים.

46% מתיק המניות של רוסו מורכב מחברות צריכה דפנסיביות, וזאת מתוך הנחה כי למותגים חזקים ישנה היכולת לייצר נאמנות אצל הלקוחות וליצור, בטווח הארוך, שולי רווח גבוהים יותר. התרחבות מעגל הצריכה בעולם, בהובלת השווקים המתעוררים כאמור, מיטיבה עם חברות אלו.

לאורך השנים האסטרטגיה הוכיחה את עצמה. ב־1999, בעיצומה של בועת ההייטק, ירד תיקו של רוסו ב־2.1% בעוד 500 S&P זינק ב־21%. רוסו לא נבהל מכך, ובשלוש השנים שלאחר מכן הניב תיק ההשקעה שלו תשואת יתר של 58% ביחס ל־500 S&P.

לנוכח האסטרטגיה המרכזית שלו, מנסה רוסו לבחור חברות שלא חוששות להשקיע גם בתקופות של האטה, ולא חוששות כי רווחיהן בטווח הקצר ייפגעו בשל עלייה בהוצאות המחקר והפיתוח.

אחת הדוגמאות המובהקות ליישום העקרונות האלו של רוסו היא נסטלה. רוסו החל לקנות את מניית נסטלה ב־1987, וכיום היא האחזקה הגדולה ביותר בתיק שלו. רוסו טוען שלנסטלה יש מקום להמשיך ולצמוח בגלל הוכחות הבינלאומית שלה. דוגמה טובה למגמה זו היא הפעילות בניגריה. נסטלה מחזיקה בחברה־הבת נסטלה ניגריה, שמכירותיה ורווחיה יותר מהוכפלו בארבע השנים האחרונות.

באופן עקיף רוסו אף אחראי לצמיחתו של מותג הקפה נספרסו של נסטלה. לפני כעשר שנים הוא ביקר במעבדות החברה ונחשף להוצאות הרבות שהיו כרוכות בפיתוח המותג וכן בקריאות לבטלו. יתרה מכך, כשנשמעו טענות כי בזמן שמדעני החברה יושבים עם אלקטרודות ומריחים קפה, סטארבקס פתחה עוד חמישה סניפים, רוסו פשוט התאזר בסבלנות. כיום, ברור שההשקעה הזו - וגם הסבלנות - השתלמה. שוויו של המותג נספרסו עומד על 3 מיליארד דולר, והוא נחשב לאחד ממנועי הצמיחה של החברה, שרושם צמיחה דו־ספרתית במכירות. מקרה זה אף מצביע על "משמעת" שדורש רוסו מהחברות שבהן הוא משקיע - גם אם היא באה, כאמור, על חשבון פגיעה בתוצאות בטווח הקצר.

גם ביצועיה של מניית נסטלה משביעי רצון. ב־15 השנה האחרונות שווייה הדולרי של המניה הכפיל את עצמו פי שמונה, עם תשואה שנתית דולרית של 14.5%. נסטלה נסחרת כיום במכפיל של 20, שלכאורה נחשב ליקר. אלא שבפועל, מכפיל זה יקר רק במעט מהמכפיל ההיסטורי שנע סביב 19. מלבד זאת, לנוכח הזדמנויות הצמיחה העתידיות שעומדות בפני החברה, נראה שהפרמיה במחיר מוצדקת.

השראה מבאפט

סגנון ההשקעה של רוסו והמניות שבהן הוא משקיע מזכירים במידה רבה את סגנון ההשקעה של באפט - והתוצאות בהתאם. זה מעלה את התהייה אם בכלל צריך להתעסק עם שינויים תכופים בתיק ובניסיון לרכוב על הסקטורים הנכונים בזמן הנכון. לכאורה קנייה של מניות צריכה של חברות גלובליות עם מותגים חזקים מספקת יתרון מובהק מבחינת הסיכון הנמוך וכן ביצועים עודפים על המדדים המובילים.

אלא שבדיקה לטווח ארוך לא בהכרח תומכת בתזה הזאת. לפי נתוני בלומברג, סקטור הצריכה הבסיסית - הכולל חברות ענק כמו פרוקטר אנד גמבל וקוקה־קולה - נהנה אמנם מדפנסיביות ומנפילות ממותנות ביחס למדדים, אך ייצר תשואה של 8.6% לעומת 8.9% של מדד ה־500 S&P משנת 1989 (מועד תחילת איסוף הנתונים לפי סקטור) ועד היום.

השורה התחתונה

רוסו מעדיף לספוג פגיעה בביצועים של חברות בטווח הקצר ולקצור את הפירות בחלוף שנים אחדות. אסטרטגיה זו סייעה לו לרשום תשואה עודפת ביחס ל־500 S&P

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון

תגובה אחת לכתיבת תגובה