צילום: תום ברטוב

צילום: תום ברטוב

הסכיזופרניה של האפיק הקונצרני

בשנה האחרונה נרשמו עליות באפיק הקונצרני וכן גיוסים נאים, אך מנגד הסדרי החוב התכופים מעלים את חשש המשקיעים ממנו. מה הן הדרכים האפשריות להשקעה באפיק?

קראו עוד בכלכליסט

לעתים הסיכון מגולם יתר על המידה בשל החששות המתלווים אליהם, ולכן ניתן להשיג דרך השקעה באג"ח רווחי הון עתידיים. כשזה המצב, ובמיוחד כשבמקביל יש תשואות לפדיון עלובות באג"ח ממשלתיות ובפק"מים, המשקיעים מוכנים ליטול סיכון מוגבל בשוק האג"ח הקונצרניות.

פיזור רחב ככל האפשר

לנוכח הסיכונים הקיימים בשוק האג"ח הקונצרניות, המהלך הנכון הוא לפזר את ההשקעה על פני הרבה אג"ח - בין אם באמצעות תעודות סל ובין אם באמצעות קרנות נאמנות אקטיביות. כך אכן עושים משקיעים רבים.

דרך אחת היא להשקיע בסלים של אג"ח ש"תפורים" על מדדים שקבעה הבורסה, כמו תל בונד־20, תל בונד־60, אג"ח צמודות יתר ותשואות. מובן שיש הבדלים בין הסלים השונים מבחינת התשואה ומבחינת התנודתיות בהתנהגות שלהם.

הדרך השנייה, שהתקבעה בשנים האחרונות, היא להשקיע באג"ח לפי דירוגי ההשקעה שלהן כפי שניתנו להן על ידי חברות הדירוג. מכיוון שהבורסה לא הנהיגה באופן ישיר מדדים לפי דירוג, הרי שקרנות הנאמנות הן אלו שמתחייבות להשקיע בקשת רחבה של דירוגים - מלא מדורגות ועד למדורגות גבוה (AA). גם במקרה זה יש פער גדול בין התשואות המצופות מכל דירוג, כמו גם ברמת הסיכון, וכל משקיע יכול לבחור את תמהיל הסיכוי־סיכון.

ערך מוסף למשקיעים

משקיעים שפתוחים יותר בגישתם ומוכנים להשקעה שאינה מתוחמת יתר על המידה בפרופיל הסיכוי־סיכון שלה, משקיעים בקרנות נאמנות המתמחות באג"ח קונצרניות ללא מחויבות מוגדרת מאוד.

בתוך קטגוריה גדולה זו צמחה בשנה החולפת קבוצה של קרנות שמבוססות על מודל פנימי של בתי ההשקעות. המודל הפנימי שפותח על ידי כמה גופים בתעשיית הקרנות הוא חלק מהתבגרות שוק ההון והתמקצעותו. הוא מבוסס, בדרך כלל, על פרמטרים כמותיים שלכל אחד ניתן משקל מסוים – מזומנים בקופה, התזרים השוטף, מח"מ החוב, היחס בין שווי הנכסים לחוב והתשואות המצופות מול הסיכון הגלום. לצדם נבחנו פרמטרים איכותיים כמו איכות ההנהלה, היסטוריית ההתנהלות של החברה ורמת הסיכון של הענף שבו פועלת החברה. כל אלה קובעים אילו אג"ח ייכנסו למודל ובאיזה משקל, וכל זה, כמובן, באופן דינמי על פי ההתפתחויות.

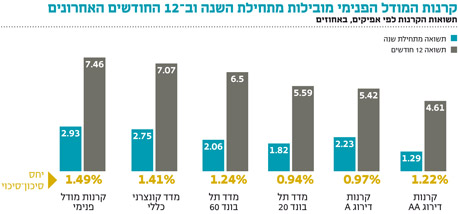

כיום, אחרי מעט יותר משנה, קרנות אלה מרכזות נכסים בהיקף כולל של כ־2.1 מיליארד שקל ב־11 קרנות ואצל שישה מנהלי קרנות. קרנות אלה הצליחו כקבוצה להעניק למשקיעים תשואה גבוהה יותר, תוך שמירה על יחס של תשואה־סיכון הטוב ביותר מול כל המדדים הבורסאיים שנבדקו ומול קרנות שמתמחות בקטגוריות המבוססות על דירוג חיצוני.

קרנות מודל פנימי ללא מניות השיגו ב־12 החודשים האחרונים תשואה של 7.5%, כאשר בקצה השני מצויות קרנות AA עם 4.6% בלבד. קרנות AA אמנם פחות מסוכנות, אבל גם בבדיקה של התמורה למשקיעים פר יחידת סיכון שנקבעת על ידי מדד שארפ, הציון של קרנות מודל פנימי הוא הגבוה ביותר: 1.5 לעומת 1.2 בקרנות AA ו־1.0 בקרנות A.

במצב הנוכחי, כאשר שוק האג"ח הקונצרניות נמצא בנקודה שבה רמות התשואות לפדיון והמרווחים מול אג"ח ממשלתיות ירדו בחדות, האתגר של מנהלי ההשקעות להעניק תשואות למשקיעים תוך שמירה על רמת סיכון סבירה הפך לאתגר של ממש. השקעה דרך קרנות נאמנות המבוססות על מודל פנימי יכולה להמשיך ולתת ערך מוסף למשקיעים כפי שהיתה עד כה. לצד זאת, חשוב לזכור, שקרנות אלה משקיעות גם באג"ח שרמת הסיכון בהן גבוהה יותר, ומשכך, הן אינן מתאימות לכל משקיע.

השורה התחתונה: השקעה דרך קרנות מודל פנימי עשויה לשמש כאלטרנטיבה ראויה להשקעה באפיק הקונצרני לנוכח מצבו של האפיק, אך יש להביא בחשבון גם את הסיכון הכרוך בחשיפה אליהן.

צבי סטפק הוא יו"ר בית ההשקעות מיטב דש. עידו צביקל עובד במיטב דש

לא התפרסמו תגובות לכתיבת תגובה