צילום: אוראל כהן

צילום: אוראל כהן

האם החולשה הזמנית של מלאנוקס מרמזת על עתידה?

עד הרבעון השלישי של 2012 נהנתה יצרנית השבבים מלאנוקס מזינוק חד במניה וברווחיות. אלא שמאז סיפקה החברה תחזיות מאכזבות ועברה להפסד ברבעון הראשון של 2013. שיפור בטכנולוגיה המתחרה, אינטל שנושפת בעורף ומוצרים תחליפים שמפתחות חברות אחרות, גורמים למשקיעים לחשוש שמדובר בקצת יותר מבעיה זמנית

שילוב של מספר גורמים מחזוריים הוביל לזינוק במכירות וברווחיות של מלאנוקס ברבעונים השני והשלישי של 2012, ואילו ירידת ההשפעה של גורמים אלו היא אחד הגורמים לירידה במכירות ברבעון הרביעי של 2012 (יחסית לרבעון השלישי של אותה שנה) ולירידה החדה במכירות ברבעון הראשון של 2013. מלבד זאת, הושפע הרבעון הראשון גם מצבירת מלאים אצל אחד הלקוחות וכן מחולשה סקטוריאלית. מגמה זו גרמה לשפל במכירות ברבעון זה, הפסד בשורה התחתונה (כאשר מתייחסים לתשלום מבוסס מניות כהוצאה) וצפי להתאוששות קלה בלבד ברבעון השני. למעשה, מלאנוקס שפתחה בסערה את שנת 2012 וסיימה אותה עם סימני חולשה מהותיים, פותחת את שנת 2013 עם המשך המגמה מסוף השנה שחלפה.

מלאנוקס מתמחה בפיתוח ושיווק מוצרי תקשורת מבוססי מוליכים למחצה המותקנים במרכזי התקשורת של ארגונים גדולים במטרה לשפר את יכולת האיחסון והעברת הנתונים. השווקים המרכזיים של מלאנוקס הם תחום מחשבי העל, תחומי מחשוב הענן, ה־WEB2 (הרשתות החברתיות) ושירותים לתחום המסחר הפיננסי המהיר. הטכנולוגיה המובילה של מלאנוקס, אינפיניבנד (InfiniBand) מאפשרת יצירת קישוריות בין מעבדים במהירות, יעילות ובחסכון אנרגטי רב.

שני הגורמים המחזוריים שהשפיעו על תוצאות שנת 2012 של מלאנוקס היו החדרה מסיבית של הדור החדש של מוצרי האינפינבנד הפועל במהירות של 56 ג'יגה־בייט במהלך השנה וכן השקת פלטפורמת השרתים החדשה של אינטל, Romley, שעודדה לקוחות רבים לשדרג את מערכות המחשוב, ובאותה עת גם את התשתית של מלאנוקס. ההשפעה של שני גורמים אלו שהגיעו לשיאם ברבעון השני והשלישי של 2012 פוחתת כעת וצפויה להמשיך ולפחות במהלך השנה הנוכחית.

מלאנוקס היא חברה טכנולוגית שיצרה נישה חדשה (אינפיניבנד) והיא כעת המובילה הבלתי מעורערת בנישה שלה. עתיד החברה תלוי בהצלחתה להרחיב את הנישה שבה היא מובילה ובשמירה על ההובלה באותה נישה. שוקי היעד המקוריים שלה הם בעיקר תחום מחשבי העל ותחום השירותים למסחר הפיננסי המהיר. בשנה החולפת חלה עלייה במכירות של החברה לתחומים נוספים – בעיקר שירותי אחסון וחברות המשתמשות בחוות שרתים לצורך מחשוב מהיר ויעיל אנרגטית (בעיקר חברות הרשתות החברתיות ומחשוב הענן). תחומים אלו מהווים את פוטנציאל הצמיחה העיקרי של מלאנוקס. אבל בתחומים אלו נמצא גם הסיכון העיקרי של החברה – תחליפים טכנולוגיים שיגברו על הפתרון שמלאנוקס מציעה.

הבלעדיות בסכנה

מלאנוקס חשופה כיום למספר סיכונים מרכזיים:

1. הטכנולוגיה המתחרה משתפרת: התחרות העיקרית לאינפיניבנד מגיעה מהטכנולוגיה המתחרה הוותיקה Ethernet. טכנולוגיה זו מהווה את הסטנדרט של התעשייה, ולכן יש לה יתרון בהתאמה לכלי הפיתוח ולאנשי הפיתוח. שיפורים שהתרחשו בחודשים האחרונים בטכנולוגיה זו מצמצמים את היתרון של האינפיניבד הן בנוגע למהירות והן בנוגע לחסכון האנרגטי. בכך, מקשים שיפורים אלו על מלאנוקס להגדיל את מכירותיה לצרכנים שמייחסים חשיבות לחיסכון אנרגטי.

2. אינטל מאיימת על ההובלה: אינטל מפתחת במקביל למלאנוקס את הדור הבא של האינפיניבנד במהירות של 100 ג'יגה־בייט. מלאנוקס צופה השקה של המוצר שלה במהלך 2014 או 2015, ולהערכתה מצויה בפער מהותי לעומת אינטל. אם אינטל תדביק את הפער ותשיק את האינפיניבנד שלה בסמוך למלאנוקס (ובהנחה שביצועיו יהיו דומים), היא תוכל לקחת ממלאנוקס נתח מהותי מהשוק ואף ליצור לחץ מחירים על המוצר. זאת, מאחר שהבלעדיות בפועל של מלאנוקס תיפגע.

3. מוצרים תחליפיים: מספר חברות טכנולוגיות מכוונות לעבר שוק המעבדים עם יעילות אנרגטית גבוהה (שצריכת החשמל שלהם ליחידת כוח מחשוב נמוכה), והן מפתחות מעבדים ייעודיים לכך. החברה הבולטת בתחום היא ARM Holdings. כניסה של מעבדים אלו לשוק, הצפויה כבר במהלך השנה הבאה, יכולה להוות תחליף למוצרי מלאנוקס עבור לקוחות שעיקר השימוש שלהם באינפיניבנד נועד להשגת יעילות אנרגטית.

מנכ"ל מלאנוקס איל ולדמן כיוון בעבר בראיון לתקשורת ליעד מכירות שנתי של מיליארד דולר. החברה תוכל לעמוד ביעד זה אם הכל ישחק לטובתה. לשם כך היא צריכה לשמור על הובלה עצומה בתחום האינפיניבנד, לפתוח פער גדול יותר בביצועים על פני ה־Ethernet, ליצור ממשק נוח יותר של האינפיניבנד להתאמה לכלי הפיתוח ולאנשי הפיתוח וכן להביא להתרחבות גדולה בביקושים לחוות שרתים, צרכי אחסון, רשתות חברתיות ומחשוב ענן. במקביל, צריכה החברה לקוות כי לא תהיה כניסה מסיבית של פתרון טכנולוגי חלופי לחוות השרתים, שישיג את אותה התייעלות אנרגטית ללא צורך באינפיניבנד.

אם לא די בכך, מלאנוקס נדרשת גם לדחיפה שתגיע ממחזור המוצרים הבא שלה, במהירות של 100 ג'יגה־בייט שצפוי להימכר באופן מהותי ב־2015 וכן מהשקה מהותית של פלטפורמת שרתים חדשה של אינטל.

הבעיה המרכזית היא שהצלחת מלאנוקס לעמוד ביעד השאפתני שהציג המנכ"ל תלויה בגורמים רבים - שמרביתם אינם תלויים רק בה. התממשות חלק מהסיכונים יכולה לגרום לנפילה במכירות של מלאנוקס אל רמה הנמוכה מהמכירות הצפויות השנה.

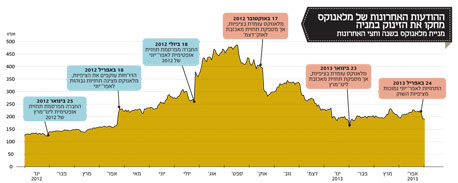

שלוש פעמים ברצף (בחודשים ינואר, אפריל ויולי 2012 - ראו גרף למעלה) ניפצה מלאנוקס את תחזיות האנליסטים בצפי שנתנה למכירות הצפויות ברבעון העוקב. חוסר הבנה של השוק ושל מרבית האנליסטים שמרבית העלייה נובעת מגורמים מחזוריים הובילו לזינוק חד במחיר המניה. מאז, שלוש פעמים ברצף (באוקטובר 2012 ובינואר ואפריל השנה) אכזבה מלאנוקס את המשקיעים בתחזיות נמוכות מהצפי שלהם למכירות ברבעון העוקב. לאור זאת, שוק ההון מנסה להבין עד כמה הירידה החדה במכירות הצפויות במחצית הראשונה של השנה נובעת מגורמים מחזוריים או חד פעמיים, ועד כמה היא משקפת את תנאי השוק הנוכחיים של מלאנוקס.

הצטברות מלאים

את הירידה החדה במכירות הרבעון הראשון הסבירה מלאנוקס בהצטברות מלאים אצל אחד מלקוחותיה ובחולשה כללית של הביקושים בתחום. מרבית המכירות של מלאנוקס נעשות דרך יצרניות השרתים, המזמינות את האינפיניבנד של מלאנוקס ומספקות את השרתים המחוברים באמצעות הקישוריות של מלאנוקס. למרות המלאים שהצטברו אצל אחד הלקוחות. אותו לקוח המשיך להזרים ביקושים מהותיים גם ברבעון הראשון (ההערכות בשוק הן שהלקוח שנתקע עם מלאים גדולים הוא HP).

בשיחת הוועידה שלאחר הדו"חות הבהירה מלאנוקס שמלאים אלו צפויים להמשיך ולהשפיע לרעה על המכירות גם ברבעון הבא. שילוב בין ההתרחקות מהגורמים המחזוריים שיצרו עליית מדרגה בביקושים למוצרי מלאנוקס, סביבה כלכלית מאתגרת המצמצמת ביקושים, העדר עסקאות גדולות ברבעון הראשון וצפי להעדרן ברבעון השני, מובילים לכך שהמכירות הצפויות ברבעון השני יהיו נמוכות בהרבה מהמכירות ברבעונים השני עד הרביעי של 2012.

מלאנוקס הדגישה בשיחת הוועידה לאחר הדו"חות כי שיעור ההכנסות הנובע מהאינפיניבנד במהירות 56 ג'יגה־בייט מהיקף ההכנסות הכולל עלה מ־39% ברבעון הרביעי של 2012 ל־50% ברבעון הראשון של 2013. עם זאת, חשוב לציין ששיעור ההכנסות מהמוצר המוביל היה כבר מעל ל־50% ברבעונים השני והשלישי של 2012, ושבהסתכלות כמותית מכירות האינפיניבנד במהירות 56 ג'יגה־בייט ירדו ברבעון הראשון לעומת הרבעון הרביעי.

העלייה היחסית בחלקן של מכירות האינפיניבנד במהירות 56 ג'יגה־בייט ממכירות החברה נבעה בעיקר מירידה חדה במכירות האינפיניבנד במהירויות נמוכות יותר. ייתכן שהרבעון הראשון של השנה מסמן את הירידה במכירות האינפיניבנד במהירויות 40 ו־20 ג'יגה־בייט (שנחתכו לכמעט חצי מהמכירות ברבעון הרביעי). זאת, מאחר שהיתרון של מוצרים אלו על פני אלטרנטיבות אחרות פחת, והמוצר המוביל עדיין לא מצליח לפצות על הירידה במוצרים במהירויות נמוכות.

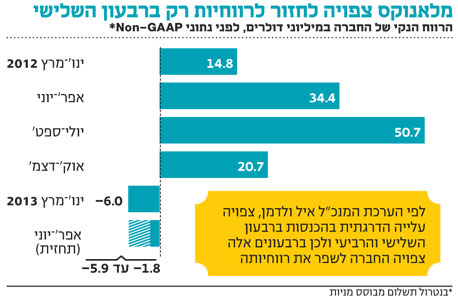

מלאנוקס, בנוסף לתחזית המכירות לרבעון השני, מצרפת פירוט מלא של ההוצאות הצפויות ברבעון זה, כך שקל לחשב את הרווח הנקי הצפוי לה. בהתייחסות שלנו לדו"חות חברות טכנולוגיות אנחנו נמנעים מלנטרל את התשלומים מבוססי המניות כחלק מהוצאות החברה, מפני שהם חלק מהותי מהשכר ומבחינת המשקיעים הם מהווים דילול לא זניח. הוצאות אלו של מלאנוקס עומדות על מעל ל־10 מיליון דולר ברבעון ולכן הדו"חות שאותם אנו מציגים מתבססים על דו"חות Non-GAAP אך ללא נטרול הוצאה מהותית זו.

ברבעון השני צופה מלאנוקס עלייה בהוצאות התפעוליות בעקבות הוצאה חד־פעמית הצפויה על שלב ה־tape-out בהליך הפיתוח. הוצאה זו מופיעה בממוצע פעמיים בשנה ויוצרת שונות בהוצאות בין הרבעונים. בשורה התחתונה, אם מלאנוקס תעמוד בצפי ההכנסות שלה ברבעון השני, היא צפויה לרשום ברבעון הראשון הפסד של כ־1.8 עד 5.9 מיליון דולר. אף על פי שמלאנוקס לא מפרסמת תחזיות מספריות מעבר לרבעון אחד קדימה המנכ"ל הוסיף הערכה לעלייה הדרגתית בהכנסות ברבעונים השלישי והרביעי יחסית לאלו הצפויים ברבעון השני. הסיבות לכך יכולות להיות שילוב של מהקטנת המלאים שצבר אותו לקוח, מצפי למספר עסקאות מעט גדולות יותר ברבעונים הבאים, ומעונתיות המציגה בדרך כלל רבעון רביעי חזק יותר. לכן מלאנוקס צפויה לחזור לרווחיות החל מהרבעון השלישי של השנה.

ההוצאות יעלו

אחרי שלושת הרבעונים הטובים בתחילת 2012, מלאנוקס מציגה שלושה רבעונים חלשים מציפיות השוק (כולל הצפי לרבעון השני של השנה). למרות התוצאות המאכזבות בחברה נשארים אופטימיים ומסבירים את התוצאות החלשות בגורמים זמניים. שווי השוק הנוכחי של מלאנוקס עומד על כ־2.21 מיליארד דולר. לחברה מזומנים בהיקף של כ־403 מיליון דולר.

בשנת 2012 השיגה מלאנוקס רווח נקי (בצורה שבה אנחנו מחשבים אותו) של כ־120.6 מיליון דולר – המשקף למניה מכפיל רווח סביר של כ־15 על רווחי השנה החולפת (לאחר נטרול המזומנים שבידי החברה). השנה, לעומת זאת, הרווח הנקי של החברה צפוי להיות נמוך בהרבה, הן בגלל ירידה צפויה בהכנסות והן בגלל עלייה בהוצאות.

כדי להצדיק את שווי השוק הנוכחי צריכה מלאנוקס להשיג תוצאות טובות לפחות כמו ב־2012. צד הסיכוי של מלאנוקס מורכב מהצפי לעלייה בביקושים לחוות שרתים לצורכי רשתות חברתיות, מחשוב ענן ואחסון. צד הסיכון מורכב מהאלטרנטיבות הטכנולוגיות המנסות לזכות בנתח גדול משוק פוטנציאלי זה. התוצאות החלשות בתחילת השנה מרמזות לא רק על תנאי שוק חלשים כעת אלא גם על צמצום הפער בין האינפיניבנד של מלאנוקס ובין האלטרנטיבות הטכנולוגיות המקשה על מלאנוקס להרחיב את נתח השוק שלה בתחום צומח זה.

השורה התחתונה: מלאנוקס צפויה להתמודד בשנתיים הקרובות עם תחרות מצדה של אינטל, מוצרים תחליפיים זולים יותר ואיום על הטכנולוגיה המובילה שלה. מגמה זו תקשה על החברה לשמור על רווחיותה ולהרחיב את נתח השוק שלה.

הכותב הוא כלכלן בחברת הייטק

תגובה אחת לכתיבת תגובה