מעמד הביניים ישלם

כאשר יש צורך במסים נוספים הנטל ייפול בעיקר על מעמד הביניים – כמו תמיד. זאת, דרך המס על השכר ומע"מ או מסים עקיפים אחרים

לאור הגירעון הגדול בתקציב הממשלה, הצעדים שנשקלים באופן טבעי הם קיצוץ בהוצאות מצד אחד, והעלאת מסים מצד שני. השאלות הבאות הן מה יקוצץ, ואיזה מסים יועלו.

.

הדעות לגבי השאלה איזה מסים יועלו תלויות בהשקפה החברתית הפוליטית של כל אחד מאתנו. אולם, אפשר לסכם את דעת הרוב בישראל בכך שיש להקטין עד כמה שניתן את הפגיעה בשכבות החלשות ובמעמד הביניים, ושיש להגדיל עד כמה שניתן את הנטל על החברות הגדולות בעלות רווחים ניכרים. אולם נראה שהמרחק בין הרצון למציאות הוא גדול.

המטרה היא לצמצם את הגירעון, ולכן השאלה המרכזית היא איך שינוי בשיעור מס מסוים משפיע על סכום הגבייה מאותו מס. יש לבחון את מס ערך מוסף, מס על השכר ומס חברות.

מה קרה בעבר לגבייה מכל אחד מהמסים האלה כאשר היו שנויים בשעורי המס? נבדוק זאת בנתונים מאז 1980 וגם מאז 2003, שנת תחילתו של תהליך הורדת המסים האחרון.

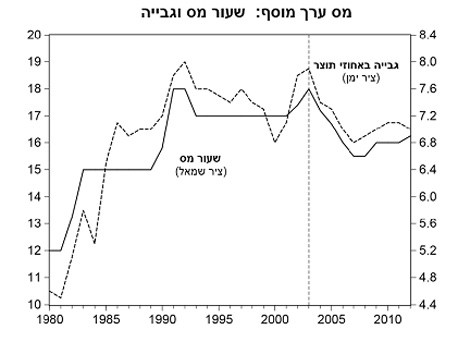

מס ערך מוסף

הגרף מציג את שיעורי מע"מ מאז 1980 (בציר השמאלי) וסך הגבייה ממע"מ - כאחוז מהתוצר (בציר הימני). ברור שכאשר שיעור המס גבוה הגבייה נוטה להיות גבוהה, וכאשר שעור המס נמוך הגבייה נוטה להיות נמוכה. אין פה הפתעות גדולות.

מס על השכר

הגרף מציג את הקשר המקביל לגבי המס על השכר. בניגוד למע"מ, כאן שיעורי המס השוליים תלויים בגובה ההכנסה. לכן, יש צורך לבחור רמת הכנסה מסוימת. ההכנסה שנבחרה היא השכר הממוצע באותה שנה. למשל, ב-2010, השכר הממוצע הוא 7,884 שקל, הנמצא במדרגת מס שולי של 14%.

גם בגרף זה יש קשר ישיר בין שיעור המס והגבייה – שניהם במגמת ירידה. מגמה זו ברורה בעיקר בשנות ה-80 והחל מ-2003. בשנות ה-90 המצב שונה: שיעור המס הוא רוב הזמן באותה רמה, אבל הגבייה היא במגמת עלייה. ההסבר לכך נעוץ בגאות הכלכלית באותו עשור, בעיקר בעקבות גל העלייה, ובהגדלת אי השוויון. ההכנסות הגבוהות עלו יותר מהשכר הממוצע, וטיפסו למדרגות מס גבוהות יותר וכך הגבייה עלתה.

אולם, המגמות הכלליות של שיעור המס על השכר ושל הגבייה הן של ירידה. שוב אין הפתעות גדולות: כאשר שיעור המס גבוה הגבייה נוטה להיות גבוהה וכאשר שיעור שמס נמוך הגבייה נוטה להיות נמוכה.

מס חברות

כאן המצב שונה, יש הפתעה. גרף 3 מראה את מגמת הירידה בשיעור מס חברות לאורך השנים, אבל הגבייה מתנהגת הפוך: מגמת הגבייה היא אמנם מתונה אבל היא של עלייה. מגמות הפוכות קיימות גם מאז 2003, כאשר שעור מס חברות החל לרדת בצורה מהירה. בשנים הראשונות לאחר 2003, הגבייה דווקא עלתה, ובצורה חדה. החל 2008, הגבייה ירדה אבל עדיין נותרה גבוהה יותר מאשר ב-2003.

מה זה אומר? שלושת הגרפים מהווים בדיקה ראשונית בלבד של הנושא, אבל המסר שהם מעבירים הוא די ברור: עלייה במע"מ ומס הכנסה על השכר עשויים להגדיל את הגבייה ולכן לתרום לסגירת הגירעון. אולם, עלייה במס חברות עלולה לא לשנות את הגבייה או אפילו לצמצם אותה, וכך להחריף את בעיית הגירעון.

ניתן להסביר זאת על ידי הפער במידת הניידות של משקי בית מצד אחד ופירמות מצד שני במעבר לחוץ לארץ. לחברות, ובעיקר לחברות הגדולות והבינלאומיות, קל יותר להעביר את עצמן או פסי ייצור החוצה כאשר המיסוי עולה מאשר למשקי בית לעבור לחו"ל.

לכן, כאשר יש צורך במסים נוספים, על מי כנראה ייפול הנטל? התשובה היא: בעיקר על מעמד הביניים – כמו תמיד. זאת, דרך המס על השכר ומע"מ או מסים עקיפים אחרים. זו נראית כעובדת חיים.

הכותב הוא פרופסור לכלכלה במסלול האקדמי המכללה למנהל ואוניברסיטת תל אביב

לא התפרסמו תגובות לכתיבת תגובה