צילום: עמית שעל

צילום: עמית שעל

גוונים של אפור

ביקור באימפריית ניכיון הצ'קים המזנקת של האחים שאול ודורי נאוי: "אנחנו תמיד רוצים שהרכבת תצפור. מה הכוונה? אם אני נותן הלוואה עכשיו, אני רוצה שהלווה יכתוב צ'ק לסוף החודש הבא, צ'ק נוסף לחודש שיבוא אחריו וכן הלאה. כל עוד אני רואה שהרכבת צופרת בכל חודש הכל בסדר"

בכניסה למשרד של האחים נאוי יש דלת זכוכית גדולה שעליה מוטבעת האות N, מעוצבת בהשראת סמלי אצולה. גם הריהוט המוקפד, רצפת הפרקט וגופי התאורה הנסתרים מבשרים לבאי המשרד שלמרות עיסוקה בניכיון צ'קים, רב המרחק בין חברת האחים נאוי למלווים בריבית קצוצה מלילינבלום פינת אלנבי. כאן שותים קפה אספרסו, לא קפה בוץ של פועלים.

האחים נאוי, שאול היו"ר ודורי המנכ"ל, הם כמו בנק קטן. הם עושים ניכיון צ'קים בשתי גרסאות. בגרסה הראשונה, לקוח שקיבל צ'ק לעוד כמה חודשים מגיע אליהם, והם נותנים לו מזומנים תמורת הסבת הצ'ק לטובתם. כעת, מי שכתב את הצ'ק ללקוח חייב לאחים נאוי את הכסף, ולפי החוק הם יכולים להיפרע מהמוסר (כותב הצ'ק) או מהמסב (הלקוח שלהם). בגרסה השנייה הלקוח כותב צ'ק עצמי ומסב אותו לטובתם, כך שהוא גם המוסר וגם המסב - ולמעשה לוקח הלוואה באמצעות צ'ק. בדרך, החברה דואגת כמובן לגזור קופון גדול. כמה גדול? כגודל המצוקה שבה נתון הלקוח. תקראו להם שוק אפור, תסלדו מהמוניטין - החוק בישראל מאפשר לחברות שעוסקות בפעילות כזאת ליהנות מכל העולמות: גם לדרוש ולקבל ריביות גבוהות, וגם ליהנות מביטחון בכל הקשור לפירעון הצ'קים. רמת הסיכון של האחים נאוי לא מושפעת מאיכות הלקוחות שלהם, אלא מיכולת ההחזר של אלו שכתבו את הצ'ק מלכתחילה. גם בתרחיש שבו לא סופקה כנגד הצ'ק סחורה, כותב הצ'ק נדרש לפרוע אותו. עד היום, האחים נאוי לא רשמו מעולם חוב אבוד, אפילו לא שקל אחד. כשמעמתים אותם עם הנתון הזה, הם לא מנידים עפעף. אל תדאגו להם, הם את הכסף יקבלו. אנחנו חייבים לשאול משהו כדי לנקות את השולחן. ודורי נאוי. דורי: \"אתה לא יכול רק לצמוח כל הזמן. צריך לנהל סיכונים, לנהוג בזהירות, העיקר לא ליפול\", צילום: עמית שעל")

שאול: "אתם אורחים שלנו, אתם יכולים לבקש ולשאול מה שאתם רוצים. אם אני לא יודע, אני אגיד לכם שאני לא יודע. אין אצלנו דבר כזה לא לענות".

אתם פועלים בתחום שסובל ממוניטין שלילי, שאולי לא פועלים בו האנשים הכי נחמדים, שוק אפור. איך זה מסתדר עם היותכם חברה ציבורית?דורי: "הלקוחות שבאים לעשות איתנו עסקים הם לא אנשים פרטיים. מדובר בחברות עם מחזור של 50 מיליון שקל, 70 מיליון שקל וגם 800 מיליון שקל, חלקן בורסאיות. לחשש שאתה מדבר עליו אין בסיס כשמדובר בחברה שלנו. גם העובדה שהפכנו לחברה ציבורית דחקה את המוניטין הזה הצדה".

שאול: "אנחנו פועלים בשוק החוץ־בנקאי, שוק שנמצא בצמיחה מתמדת. אחת הסיבות שהחלטנו להפוך לחברה ציבורית היא להתנתק מהדימוי הזה של שוק אפור, וזה עזר. היום, כשאנחנו באים ללקוח ומציגים את עצמנו הוא כבר יודע מי אנחנו. הוא כבר קרא עלינו באינטרנט".הופכים כל לקוח לפרויקט

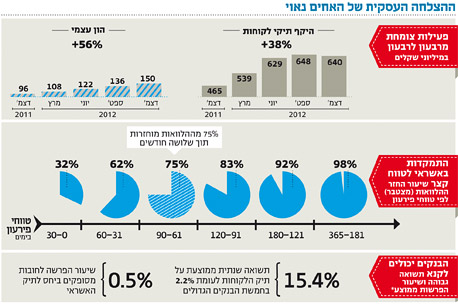

האחים נאוי נכנסו לשוק ההון בדלת האחורית לאחר שרכשו בספטמבר 2010 את השליטה בשלד הבורסאי גולדן אקוויטי בתמורה להתחייבות להזרים 50 מיליון שקל לקופת החברה. ארבעה חודשים מאוחר יותר, לאחר שכבר יצקו לשלד את פעילות ניכיון הצ'קים, החלה האחים נאוי לפעול כחברה ציבורית, ומאז היא נמצאת בנסיקה. ההון העצמי של החברה זינק ב־140% תוך שנתיים, ועמד נכון לסוף 2012 על כ־150 מיליון שקל; העלייה בהון העצמי שיפרה את יכולתה של החברה להעמיד אשראי, ותיק הלקוחות שלה הסתכם בסוף אותה שנה ב־640 מיליון שקל. לשם השוואה, בתחילת 2011 עמד תיק האשראי של החברה על 211 מיליון שקל בלבד. את השיפור העקבי בביצועים תולים האחים בהפיכה לחברה ציבורית, מהלך שחשף אותם לקהל, הפך את החברה לשקופה יותר, ואולי גם ל"כשרה" יותר בעיני הציבור.

שאול: "עד שהפכנו לציבוריים כמעט לא יזמנו פגישות עם לקוחות, הם היו מגיעים אלינו אחרי ששמעו על השירותים שלנו מאנשים אחרים. היום לקוחות כבר לא באים אלינו לבקש כסף, אנחנו אלה שבוחרים את הלקוחות שאנחנו רוצים לעבוד איתם. אנחנו מסמנים אותם, הופכים כל לקוח לפרויקט".

ואיך משכנעים אותם לקחת הלוואה גם אם הם לא בדיוק צריכים כרגע אחת?

"יש ענפי פעילות שבהם חברות צורכות אשראי גדול מאוד כדי לממן את הפעילות השוטפת. אנחנו מסמנים את הענפים האלה ומציעים לחברות שפועלות בהם אשראי, כשאנחנו באים לקראתם בנושא מחיר הכסף. זה מאוד חשוב, לא ניתן לשווק כסף אם כבר בהתחלה אתה דורש ריביות גבוהות".

שטח המשרדים שלכם מוגבל מאוד. איפה מושיבים פה צוות לניהול סיכונים או אנשי מקצוע שיבדקו את החברות שאתם מעניקים להן אשראי?"מה זאת אומרת? אנחנו מנתחים. בשלב זה זה מספיק, אנחנו לא רוצים להגדיל את ההוצאה על השכר ועל ההוצאות הנלוות. אנחנו עובדים קשה מאוד מבוקר עד ערב, מנתחים ובודקים. נניח שהיה לנו אחלה אנליסט, אז מה? יש לו את התחושה של השוק? יהיה לו מאוד קשה לאתר לקוח שמציג לו מצג שווא".

ואתה יכול לזהות אצל לקוח מצג שווא?"עם הזמן אתה משתבח בנושא הזה. היום אני רק מתחיל לשוחח עם הבן אדם וכבר במהלך השיחה אני יכול להבין שבשבילי הוא לא לקוח".

מה מסגיר אותו?"נגיד שנכנס לקוח שמספר שהוא רב עם בנק מסוים והוא רוצה לתבוע את הבנק. בן אדם כזה לא נראה לי".

אתם מפחדים מבתי משפט? לפי הדו"חות אתם לא תובעים אף אחד ולא תובעים אתכם.דורי: "כמה שפחות מלחמות".

שאול: "עזוב, בחייך, אתה יודע מה זה הליכים? אתה יודע מה זה רשות להתגונן, מה זה שהשופטת קמה בבוקר והחליטה? אף שיש חוקים ברורים, בית משפט זה דבר שגרוע מאוד להגיע אליו. כתוב גם 'כי בהיכל הצדק שם יבוא הרשע'". איפה זה כתוב? הגיעו במונית מבגדד כדי שאמא תוכל לקבל טיפול רפואי בבית החולים הדסה. אבי זיכרונו לברכה ואמי הסתכלו ימינה ושמאלה ואמרו")

"בתורה" (הוא צוחק).

לא הצליחו להפיל אתכם?"יש לקוחות שקיבלו כישרון מאלוהים לייצר אווירה שונה, ולכן גם מצג שווא".

חלק קטן מהבעיות

השאלה הגדולה, כמובן, היא מה קורה כאשר לקוח מציג בפני האחים נאוי מצג שווא, או שכותב הצ'ק מסרב לפרוע אותו מסיבה כלשהי. אחת מאבני היסוד של עולם ההשקעות היא שהתשואה עולה ככל שהסיכון עולה, אלא שהאחים נאוי מצליחים לשמור על היקפים נמוכים של הפרשה לחובות מסופקים, כ־0.5%, שיעור המקובל במערכת הבנקאית. "במקרה שכותב הצ'ק לא משלם, אתה מדבר איתו בטלפון ואומר לו 'שעורך הדין שלך ינחה אותך מה לעשות, כי אתה נמצא במצב לא נכון ולא בסדר'", מסביר שאול. "אם הוא בן אדם נורמלי, הוא בא ומסתדר. אחרים לא יבואו בכלל, אז אתה צריך לנסוע אליהם - לאשקלון, לאשדוד, לכל המקומות. אתה יושב איתם בנחמדות, בדרך כלל פותרים את כל הבעיות האלו". ואם לא פותרים את הבעיות?"לפעמים חלק קטן מהבעיות לא נפתרות. אם הלקוח מאוד עקשן, אני אומר לו 'עזוב אותי, אני לא רוצה להיכנס איתך לשופטת. לא רוצה שאתה תזכור אותי בתור הבן אדם שעשה לך בעיה. בוא נתפשר עכשיו'. יש פה למשל צ'ק של 45 אלף שקל שאני מחזיק כבר שנה. לבן אדם יש כסף, אבל הוא עקשן. כרגע הוא מרוצה, הוא חושב לעצמו 'אני מנצח את שאול'. אני נותן לו לחשוב ככה, כי אם אני אתבע אותו הוא יתחיל להפיץ עלי בסקטור שלו דברים לא טובים. צריך גם לחשוב על זה, זה הכל משחקים וצריך לנצח. אני הכרתי את האבא של הלקוח הזה, את האח שלו, זו משפחה של אנשים קשים מאוד, אין יותר קשים מהם. אז מה, הוא לא ישלם? ישלם. הוא יבוא וישלם את ה־45 אלף שקל בפריסה. האם זה יקרה יותר מהר דרך בית משפט? לא ולא".

אתה מוכן לפריסה בלי פיצוי על הריבית. אם היית מחזיק אג"ח, הטייקונים היו מרוצים ממך מאוד, כי למעשה אתה מסכים לתספורת.דורי: "הוא לא אמר תספורת, אמרנו להסתדר. לא נסתדר על הקרן".

שאול: "בהרבה מקרים, אחר כך האיש הזה הופך להיות לקוח, מה תגיד על זה? הוא אפילו מביא את החברים שלו".דורי: "אתה לא הפכת אותו לשונא, הפכת אותו לחבר".

אם החבר עשה פריסה, החזיר את הכסף, ואחר כך שוב ביקש הלוואה, תיתנו לו?שאול: "לא! פסול, מחוק. מה פתאום? בשום פנים ואופן".

דורי: "אנחנו מסתדרים עם צד ג', עם זה שכתב ללקוח שלנו את הצ'ק. הוא אכל אותה - הוא זה שצריך לשלם בלי לקבל סחורה. אז מה? להתקיף אותו? להיכנס בו? להשמיד אותו? בסוף אני אקבל את כל הכסף, אז שירגיש יותר טוב. הלקוח עצמו נמחק. בדרך כלל גם מבחינה עסקית הוא איננו. נפסל. גמור".

ואין יוצאים מן הכלל?

"קרה כבר מקרה שצ'קים של בן אדם חזרו ואחרי כך הוא נעשה לקוח מעולה. בגלל שהוא אכל אותה, אתה מציע לכותב הצ'ק מחיר יותר טוב, נותן לו צ'ופר. תן לו מחיר זול יותר ממה שאתה נותן לאחרים ואז הוא נהנה מהאשראי, קונה עוד סחורה ומרוויח. הוא מרוצה".

ואם הלקוח לא מוכן גם לפריסה?שאול: "זה קורה. הגבייה היא הדבר הכי קשה, אבל ברוך השם, אנחנו מצליחים. תראו, יש לקוח שחייב לנו ואני מדבר איתו כל שלושה ימים. כל פעם הוא אומר לי 'נאוי אל תדאג, מה אל תדאג, תבוא אליי הביתה. אשתי היום הכינה עוגה'. הייתי אצלו כבר תשע פעמים בבית. תשע פעמים! אני הולך אליו גם ביום שבת. אני לא אומר לו שאני בא, פשוט מצלצל לו בדלת".

נשמע כאילו הגישה שלך סלחנית מדי.דורי: "כן, מה שחשוב זה החברות".

בדיוק כמו התדמית של הענף, רק הפוך."מה ייצא לך אם תלך ברע? רק נזק".

שאול: "מכירים אתנו בכל העיר. אתה חושב ששר בממשלת ישראל היה בא אליי הביתה אם הוא היה חושב שאני לא בסדר? אנחנו רחוקים מזה, זה לא קיים אצלנו. אני מרשה לכם לשאול 100 אנשים שמכירים אותי איך אני מסתדר בגבייה". התוצאות שלכם בצמיחה, אין תביעות, אתם ערבים לבנקים בעד 200 מיליון שקל, אם לקוח לא משלם אתם מסתדרים איתו. אתם עוסקים בניכיון צ'קים או מנהלים בית מרקחת?דורי: "קודם כל צריך להיות בן אדם".

זה בנק נוסף, מגוונים

התשואה השנתית שהאחים נאוי מצליחים לייצר מתיק הלקוחות שלהם מגיעה ל־15.4%, תשואה הגבוהה בעשרות מונים מזו שהמערכת הבנקאית מורגלת אליה (כ־2.2% תשואה על תיק האשראי). בעוד הלקוחות הגדולים, אלו שנאוי מחזרים אחריהם, משלמים ריביות נסבלות, לקוחות מזדמנים בסכומים נמוכים נאלצים לשלם עמלה גבוהה כדי להפוך את הצ'ק שבידיהם למזומן. הריבית שאתם גובים גבוהה משמעותית מזו שגובים הבנקים.שאול: "התיק שלנו מתחלק לשניים: חלק אחד - בסביבות 60% מהצ'קים שקיבלנו - הם צ'קים של צד ג', לקוח שאסף, לדוגמה, צ'קים בהיקף כולל של 100 אלף שקל מחנויות נעליים. יכולת המיקוח של לקוח כזה מול הבנק כמעט לא קיימת, ולכן בדרך כלל גם אין לו אשראי בנקאי. אצלנו הם מקבלים אשראי בריבית של 1.5%–1.6%".

דורי: "הכוונה לחודש, בשנה זה 17%–18%". שאול: "עכשיו אנחנו מגיעים ל־40% הנוספים, שמורידים את התשואה. אלו החבר'ה הגדולים, שאנחנו מחזרים אחריהם, כי הסיכון אצלם יותר נמוך. אם אני בא אליהם הם רוצים שאעשה להם מחיר, ולכן הם גם מקבלים מחירים טובים, 7%–10% בשנה. סיכון נמוך - מחיר נמוך". אותם לקוחות גדולים שאתם מחזרים אחריהם יכלו לקחת גם אשראי מהבנקים. למה הם לוקחים מכם?דורי: "מבחינתם זה בנק נוסף, הם מגוונים".

שאול: "אצלנו לא מרתקים (משעבדים נכסים - ש"ה וי"ר) ברוב המקרים, זה אשראי מהיר, זמין ובמחיר טוב".דורי: "בבנק צריך להוסיף עמלת הקצאת אשראי, עמלות מסביב ואת הביטחונות. פה אתה מגיע למחיר מצוין".

אילו לקוחות אתם אוהבים יותר?"אנחנו אוהבים את כולם".

אין מצב שלא מדברים

זרעי ההצלחה של האחים נאוי נזרעו כבר בראשית המאה הקודמת, בעיראק. את החברה המשפחתית למסחר בבדי צמר ובנקאות הקימו האחים יעקב (אביהם של שאול בן ה־58 ודורי בן ה־56) וששון נאוי בבגדד. לראשונה הגיעו הוריהם של שאול ודורי לישראל ב־1941, אבל מה שגילו כאן לא ממש מצא חן בעיניהם. "ההורים הגיעו במונית מבגדד כדי שאמא שלי תוכל לקבל טיפול רפואי בבית החולים הדסה", משחזר שאול. "אבי זיכרונו לברכה ואמי הסתכלו ימינה ושמאלה ואמרו 'המדינה הזאת לא בשבילנו', והם באמת חזרו לעיראק אחרי שנתיים."צריך לזכור שהתקופה היא תקופת מלחמת העולם השנייה, והיה פחד עצום בקרב האוכלוסייה היהודית שהנאצים יגיעו לבגדד. למזלנו, רומל הפסיד את המלחמה נגד מונטגומרי והשקט שב לאזור, אבל אז הוקמה מדינת ישראל והמוסלמים התחילו לעשות קצת בעיות. ממשלת בן גוריון שלחה את השב"כ לבגדד, לעסוק בפעולות חבלה בבתי הכנסת כדי ליצור אווירה של פחד. שניים־שלושה יהודים נהרגו וזה יצר תהודה חזקה מאוד - פתאום כולם רצו לעלות. בתחילת שנות החמישים ההורים הגיעו שוב לישראל, השתכנו ברמת גן והשאר היסטוריה מתמשכת".

עם עליית המשפחה לישראל פתחו האחים יעקב וששון בשלל יוזמות פיננסיות, ואף היו חלק ממקימי "קופת מלווה וחיסכון לעולי עיראק", שנמכרה לבנק לאומי בשנת 1974. תשע שנים לאחר מכן, הדור הבא השתלב בפעילות המשפחתית. שאול ודורי, שעסקו עד אז בעיקר ביבוא בדי פלנל ובייצור בגדים לרשתות כמו שק"ם והמשביר לצרכן, החליטו לחזור לשורשים הפיננסיים של המשפחה. אתם תמיד ביחד?שאול: "תמיד".

יש ביניכם ריבים?דורי: "פיצוץ בחיים לא היה. הכרת פעם אחים ילדים שלא רבים? אין דבר כזה, זה לא נורמלי".

אבל אתם לא ילדים.שאול: "אין מצב שאנחנו לא מדברים. גם אם מתעורר בינינו ויכוח, אני תמיד אומר לדורי 'בוא נדבר'. בעיניי לא לדבר זה מאוד טיפשי".

איך עושים את המעבר מניהול חברת טקסטיל לניכיון צ'קים? זה לא נראה מהלך טריוויאלי."קודם כל אתה הולך למעגל הראשון, אז הלכנו לחברות טקסטיל והלבשה שעבדנו איתן והצענו להן את השירותים שלנו. עבדנו שנה־שנתיים והתחילו להכיר אותנו עוד אנשים. כשאתה שומר על השם שלך ועל מחיר הגיוני הלקוחות באים".

מאיפה ארגנתם את ההון ההתחלתי להרים אופרציה כזאת?"הרווחנו כסף טוב בטקסטיל, אבל זה לא היה מספיק ונדרשנו לגייס הון נוסף מהבנקים. ישבנו איתם, הסברנו להם את המודל העסקי והם אהבו אותנו".

כל כך פשוט לקבל אשראי מהבנקים?דורי: "כל עוד יש לך שם טוב ייתנו לך אשראי. בתחילת הדרך היינו ממונפים, אבל הענקנו אשראי לענף שאנחנו מכירים - הטקסטיל. כשאתה מכיר את הנפשות הפועלות אתה גם יודע למי לתת את הכסף ולא נופל".

ואז החלטתם לפנות גם לענפים אחרים, שאתם מכירים פחות.דורי: "כשאתה לא נופל, ההון העצמי מתחיל לצמוח, הבנק רואה שאתה טוב והוא מתקדם איתך. אתה משתנה. מי שלא יודע להשתנות הולך אחורה".

שאול: "הטקסטיל הוא דוגמה לענף שהלך אחורה. אם היום מגיע אלינו לקוח חדש מתחום הטקסטיל, גם אם המספרים שלו מאפשרים לנו לתת לו אשראי אנחנו אומרים 'תודה רבה, מצטערים'. הענף הזה הופך יותר ויותר מסוכן, מוסר התשלומים שם יורד דרמטית".בלונג, לא בשורט

בניו של דורי שולבו בעסקי החברה, ודורי רואה בהם את הדור הבא של האחים נאוי. "לא יעזור כלום, הזמן עושה את שלו. הזמן יחשל אותם ויביא להם את הניסיון שיש לאבא ולדוד", אומר דורי. אתם עושים את כל זה תמורת שכר של 25 אלף שקל בחודש. לשיטתו של ניר גלעד, מנכ"ל החברה לישראל, אתם עובדים בהתנדבות.שאול: "נו, מה הבעיה?"

לא אמרנו שיש בעיה, אבל כשבוחנים את השכר בחברות הציבוריות נראה שהשכר שלכם נמוך יחסית.

דורי: "אז למה מציינים את 100 בעלי השכר הגבוה ומפרסמים אותם? אני כל יום פותח את העיתון ומחפש את בעלי השכר הנמוך ולא מוצא אותם. למה רק אלה שלוקחים מהחברה צריכים להיות בעיתון?"

עכשיו אתם הולכים להביא להצבעה הסכם תגמולים חדש. מה יהיה השכר החדש?"ללא שינוי. אגב, בכל הרבעון הראשון לא קיבלנו שכר כי ההסכם לא אושר עדיין".

למה אתם מתעכבים?שאול: "אנחנו רוצים 25 וחצי", הוא צוחק. "בית השקעות מכובד כמו אלטשולר שחם קונה מניות שלנו, ולא מעט".

דורי: "והוא שותף שלנו, אמיתי".

שאול: "אז מה אני אבוא ואתחיל לדפוק אותו עם משכורות גבוהות? אסור לי, אני אומר לך את האמת". דורי: "הוא קנה על סמך הרווחיות שלנו, אבל גם המשכורות. הוא יודע שזו חברה טובה שיודעת לייצר ערך לבעלי המניות. אז אחרי שהוא שם את הכסף אני יכול להסתכל לו בעיניים ולהגיד לו 'עכשיו אני רוצה 50 אלף שקל'? אין סיכוי שאני אעשה דבר כזה. כל השנים וכל הזמן זו המשכורת שהיתה ותהיה - ללא שינוי. הגידול בהון העצמי, זה מה שמעניין אותנו". כל השנים?שאול: "אנחנו רוצים לראות גידול בהון העצמי. כשהוא יגיע ל־300 מיליון שקל נשב ונדבר".

דורי: "מה ייתן לי עוד 50 או עוד 100 אלף שקל בחודש משכורת? אני מעדיף להכניס את הכסף הזה לקופה, להגדיל את ההון העצמי, להפחית בהדרגה את חלקן של ההלוואות מהבנקים ואז להגדיל את הרווח". בפועל, זה לא כל כך פשוט. עד כה נמנעה החברה מחלוקת דיבידנדים, אף שנכון להיום באפשרותה לחלק לבעלי המניות כ־97 מיליון שקל שנצברו במהלך השנתיים האחרונות. לאחרונה הכריזה החברה על מדיניות חלוקה, המבטיחה תשואת דיבידנד שנתית של 5%.אז בעצם השכר שלכם יגיע מדיבידנדים.

דורי: "אך ורק, כך שאת השכר יקבלו כל השותפים. אני ואתם שותפים, אז אני יכול לקחת יותר מכם? למה שאקח?".

כי אתם עובדים, אתם מייצרים, אתם אלה שאחראים על הרווח."אבל אז היית מסתכל עלי ואומר: 'הא, זה מנקנק את החברה, לוקח הרבה כסף, בסוף לא יישאר לי כלום'. אבל אם היית רואה שאני עושה הפוך, היית אומר 'וואלה, אלה חבר'ה שכדאי להשקיע בהם'. ככה מגיעים עוד ועוד משקיעים".

שאול: "בלונג, בלונג, אנחנו בלונג, לא בשורט. הרכבת תיסע ותיסע, בסוף נגיע". דורי: "בדיוק, זו המטרה".בחורה צעירה נכנסת לקבינה

התשלום באמצעות צ'קים נועד בדרך כלל לדחיית תשלומים, אולם על פי רוב מועד התשלום הוא בן תקופה הקצרה משנה. למעשה, צ'קים שמועד פירעונם קצר מ־90 יום היוו 75% מתיק האשראי של האחים נאוי בסוף 2012 - עובדה שמאפשרת לחברה "לגלגל" את האשראי מספר פעמים בשנה, כך שכל שקל בתיק האשראי של החברה, שכאמור עמד בסוף 2012 על 640 מיליון שקל, משמש לניכיון 3–4 צ'קים בשנה. כתוצאה מכך, כלל האשראי שהאחים נאוי מעמידים ללקוחות שלהם מדי שנה עומד על כ־3 מיליארד שקל. מתי תיק האשראי של החברה יחצה את רף מיליארד השקלים?דורי: "השוק יכתיב. זה יקרה, אבל אנחנו לא יכולים לדעת מתי. אם השוק יעבוד חזק ותהיה צמיחה נגיע לשם מהר מאוד".

דווקא מצמיחה?"רק מתוך צמיחה. בצמיחה יש פעילות, היבוא חזק יותר, רואים יותר פדיונות בחנויות, יש פחות סיכון ואז הלקוחות שלנו צריכים יותר אשראי".

היית מצפה שדווקא אנשים בלחץ יבואו וירצו אשראי.שאול: "זו טעות נפוצה. אנחנו לא רוצים לסגור לבנקים את החורים שלהם. יבואו וייקחו מאיתנו את ההלוואות ויחזירו עם זה את הכסף לבנקים? הבנק בחוץ ואני בפנים? זה לא יקרה".

עכשיו, כשיש האטה אתם חוששים יותר מדיפולטים?"אם ההכנסה הפנויה תצטמצם, כמו שמשרד האוצר רוצה לעשות, ההאטה במשק תחריף. המזל שלנו הוא שאנחנו משק קטן: אנחנו לא ארצות הברית, גברת זקנה שמחכה בתחנה לאוטובוס. אנחנו בחורה צעירה שנכנסת ישר לקבינה של הנהג. אנחנו יכולים להתאושש הרבה יותר מהר והגז גם יעזור, אבל אני לא אופטימי לגבי 2013".

מה זה אומר לגביכם?דורי: "בראש מעיינינו עומד ניהול הסיכונים. אם השוק ידשדש, גם תיק האשראי שלנו ידשדש. אם תסתכלו בדו"חות שלנו תגלו שבתוך 120 יום נפרע 85% מתיק האשראי שלנו. תראה לי תיק אשראי שיכול לאפס את עצמו בתקופה כזו. אחי ואני החלטנו לעצור ב־120 יום, ואז כל הכסף בקופה. אף בנק לא יכול לאפס ככה את המערכת".

זה כבר קרה בעבר?"עשינו את זה לא פעם ולא פעמיים. כשאחי ואני חשבנו שהשוק רע מאוד עשינו סטופ והכנסנו את הכסף לפק"מים. אנחנו מהירים וזריזים יותר מהבנקים. זה היתרון שלנו, אנחנו כמו רפסודה ששטה מאחורי הספינות הענקיות האלה. אנחנו נכנסים ויוצאים, נכנסים ויוצאים".

שאול: "ב־91', למשל, במלחמת המפרץ, השוק היה קשה והתחילו לחזור צ'קים. החלטנו בתגובה למכור נכסים, רק כדי שהבנק ירגיש טוב". דורי: "הוא לא ביקש בכלל, לא אמר מילה, אבל אתה רוצה לתת לבנק להרגיש טוב".לא רוצים לקנות בנק

אבל לא תמיד הכל זורם עם הבנקים. במרץ האחרון דיווחה החברה האחים נאוי שבנק לאומי לא יעמיד לחברה מסגרת אשראי מאושרת מראש, אלא רק אשראי לפי צרכיה."לא דיווחנו על זה שזה בנק לאומי, דיווחנו על בנק", אומר עכשיו דורי.

אז מה היתה הבעיה עם בנק לאומי?"הבנק בא אלינו ואמר שאנחנו צריכים לשלם עמלת הקצאת אשראי. מעולם לא שילמנו עמלת הקצאת אשראי, אנחנו לא יודעים ולא מוכנים לשלם עמלה כזו".

שאול: "וגם לא מסוגלים לשלם מבחינה נפשית".

אם מקצים לכם אשראי ומסגרות מקובל שמשלמים, לא?

"אז אנחנו לא משלמים".

דורי: "בסופו של דבר הגענו להסכמה שהבנק ייתן לנו אשראי לפי צורכינו, אבל לא השתנה שום דבר. הוא פשוט לא גבה עוד קצת". נראה שבינתיים אתם לא צריכים עוד אשראי, הדו"חות הכספיים שלכם הצביעו על ירידה בתיק האשראי ברבעון הרביעי לעומת הרבעון השלישי."זה טוב שירד. אנחנו לא נותנים חופשי כסף, אנחנו בודקים. אם הייתם רואים אותנו בצמיחה חדה כל הזמן הייתם אומרים 'אלה מטורפים, מחלקים כסף בלי לשים לב'. אנחנו צריכים להתבסס ברמות החדשות האלה, לעבור רבעון אחד, שניים או שלושה, ולאחר מכן לעשות פריצה נוספת. אתה לא יכול רק לצמוח כל הזמן. צריך לנהל סיכונים, לנהוג בזהירות, העיקר לא ליפול".

שאול: "אנחנו לא ניתן כסף רק בשביל הדו"חות ובשביל הבורסה. זה לא מעניין אותי". נראה שיש לכם ממש משנה סדורה איך לעבוד, איך העסק הזה צריך להתפתח. מי המודל שלכם?שאול: "זה המודל שלנו, אנחנו לא צריכים לחקות אף אחד. המטרה היא להיות בנק ולשם אנחנו מכוונים - רק בלי הטייטל. אנחנו לא צריכים אותו".

מי נותן אשראי טוב יותר, אתם או הבנקים?"אני לא רוצה להגיד שאנחנו יותר טובים, אבל אנחנו טובים לפחות כמו הבנקים. גוף דמוקרטי גדול כמו הבנקים לא יכול לדקדק בכל דבר, אנחנו יותר קטנים וריכוזיים".

אתם מתכוונים לפתוח סניפים נוספים?דורי: "אין לנו כוונה לפתוח עוד סניפים. כשאתה מרכיב נבחרת של 11 שחקנים והם מבקיעים שערים אתה לא מחליף אותם. אנחנו נמשיך באותו הרכב. אולי נפתח סניף אחד, אבל לא עשרה בו־זמנית".

תמיד תוכלו לקנות בנק."זו לא השאיפה שלנו. הרגולציה מסביב תעצור אותנו, וחוץ מכבוד זה לא ייתן לנו כלום. ועם כבוד אתה לא יכול ללכת למכולת".

אתם נראים רגועים יחסית לעובדה שאתם משחררים אשראי בהיקפים כאלה."אנחנו בנויים על צ'קים, והצ'ק בסך הכול עוזר לגבות. בוא נגיד שבא אליי לקוח ולקח הלוואה של 10 מיליון שקל. אנחנו תמיד רוצים שהרכבת תצפור. מה הכוונה? אם אני נותן לו הלוואה עכשיו, אני רוצה שהלווה יכתוב צ'ק לסוף החודש הבא, צ'ק נוסף לחודש שיבוא אחריו וכך הלאה. כל עוד אני רואה שהרכבת נוסעת וצופרת בכל חודש הכל בסדר".

אתם ישנים טוב בלילה?שאול: "אני ישן מצוין בלילה, אלא אם נרדמתי קודם בצהריים, ואז בלילה קשה לי להירדם".

21 תגובות לכתיבת תגובה